1885年からのS&P500のデイリーレバレッジのバックテストでわかること

1885年間のS&P500のデータは公開されています。さらに金利や配当データも手に入ったので、SPXLなどのデイリーレバレッジ商品のトータルリターンをシミュレーション計算しました。かなり前にツイッターで一連の投稿をしましたが、ここにすべての統計をまとめておこうと思います。

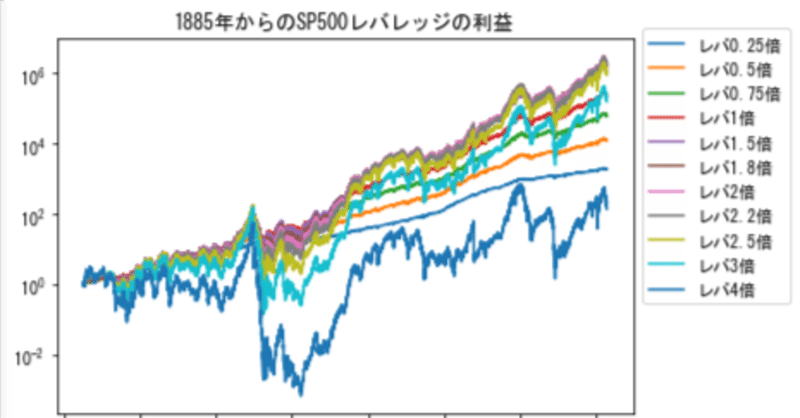

SP500にレバレッジをかけた場合の配当などを含めた「トータルリターン」は次のようになります。

レバレッジ時系列データはすでに無料でエクセルデータとして公開しました。ダウンロードして自分で解析するだけでいいので、この記事を買う必要はありません。もちろん応援の意味で購入していただけたらありがたいです。データの場所はツイッターに何回も投稿しているので、すぐに発見できます。

なお、レバレッジが1以下の時は、現金とSP500をその比率で持つことになりますが、残りのお金は短期国債(つまり銀行貯金)にいれて運用しているのと同様になります。現実的にレバレッジ1以下の場合に毎日リバランスをやるようなことはありえないと思いますが、ここではすべて毎日リバランスするというこにして計算しています。

要約

細かい解析結果と生データへのリンク(ツイッターを掘れば出てきます)は有料にしています。ただ、購入しなくてもよいように、最初に大事なことだけまとめておきますね。よく知られている事実が再確認された、ということになりそうです。

150年間トータルリターンを最大にするレバレッジは2

20年間投資では、レバレッジ1では、いままでマイナスリターンになったことは一度もない。

20年間投資では、レバレッジ2倍の最低リターンは-70%という非常に厳しい結果になる。レバレッジ3倍の最低リターンは-97%で、ほぼ入金した額がなくなる。

20年リターンの「中央値」を最大化するレバレッジは2倍。

20年リターンの「平均」は、レバレッジが上がれば上がるほど大きくなる。3倍レバレッジでは80倍にもなる。これはごくまれにある大きなリターンが平均を引き上げるため。主に大暴落の直後の大きな上げなどがそれに該当する。

ドルコス平均法は、レバレッジ4倍以下では、長期投資においてリスクを下げる効果は一切ない。

150年トータルリターン

150年間投資した場合のトータルリターンは、SPY(レバなしのS&P500)比で2倍レバレッジが最も大きくなります。美しいカーブですね!

20年長期投資の各種統計(一括投資、ドルコス平均)

(有料部分には、詳しい解析の結果とグラフや、わたしの使った計算方法、Pythonコードの一部とロジック、生データへのリンクなどが含まれています。)

ここから先は

¥ 3,000

この記事が気に入ったらサポートをしてみませんか?