仕訳テストを理解する【監査ガチ勢向け】

監査現場から疑問の声をよく聞く「仕訳テスト」について考えます。

なお、申し訳ないですが即効性のある対策はありません。でも実務のヒントになることをお伝えできればと思います。

てりたまです。

監査法人で30年強、うち17年をパートナーとして勤めました。

Twitterでこんな質問をしたところ、たくさんの回答をいただきました。

監査人の皆さんに質問です。

— てりたま|元大手監査法人パートナー|会計士の新しい生き方を見つける (@teritamadozo) April 17, 2023

「これはムダな文書化だな」と思うのは、どんな調書ですか? 「検査や審査に通すためだけの調書」というだけでなく、具体的にどんな調書がそれに該当するか、差し支えない範囲で教えていただけませんか?

今後のnoteの参考にさせていただければと考えています。

いただいたご回答は別途まとめますが、特に多かった「仕訳テスト」ではこんなご意見がありました。

工数以上の成果が生まれない

例示項目を適用しない場合の言い訳がたいへん

例示されているから意味がなくても実施しろと言われる

今回は、こんな仕訳テストについて考えます。

いつもと同様、以下はすべて私個人の意見です。

仕訳テスト導入の経緯

まずは仕訳テストのちょっとした歴史から。

監査基準での仕訳テストの登場

2001年のエンロン事件は全世界の監査業界に多大な影響を及ぼしましたが、仕訳テストもその一つです。

エンロン事件を受けて、2002年、米国公認会計士協会は監査基準書第99号「財務諸表監査における不正の検討」(Statement on Auditing Standards No. 99: Consideration of Fraud in a Financial Statement Audit)を発行しました。略してSAS99、「サズ・ナインティナイン」と読むとちょっとカッコよく聞こえることは、不要な情報です。

このSAS99により、経営者による内部統制の無効化対応を含め、今の監査でも不正対応として実施している手続がかなり導入されています。

仕訳テストもその一つでした。

そこでどのような議論がされたかは分からないのですが、おそらく監査の意義が問われている状況で、新たにいろいろな不正対応を打ち出す必要があったはず。「仕訳テストをやっていたら、エンロンの不正は発見できたよね」ということではないと想像します。

時代は下りますが、オリンパスなどの事件のあと、日本で不正リスク対応基準が導入されたときと似ています。

ISA(国際監査基準)がこれに追随し、2004年にISA240を発行。仕訳テストを含めてSAS99のかなりの部分が引き継がれます。

そして日本でも2008年にISA240とほぼ同内容の監基報第40号が発行され、2011年に語句を調整した監基報240の発行に至りました。

アメリカでの導入当初

当初、アメリカの監査現場はこの取り扱いに当惑していました。

意味がよく分からないがやらないわけにはいかない、ということで、なんとなく25件だけテストしたり、不正な仕訳の特性(丸い金額など)を2つ以上持っている仕訳をテストしたり。

それが、PCAOB(米国公開会社会計監督委員会)の検査が始まり、ボコボコにやられます。

その結果、期末だけでなく期中の仕訳も原則対象、監査基準に記載された特性も原則対象(外す場合はしっかりした理由を記載)、抽出した仕訳は全件テスト、といった実務に落ち着きました。

仕訳テストの趣旨

それでは、そもそも仕訳テストで何をしようとしているのでしょうか?

上記監査基準には書いていませんが、私の理解はこんな感じです。

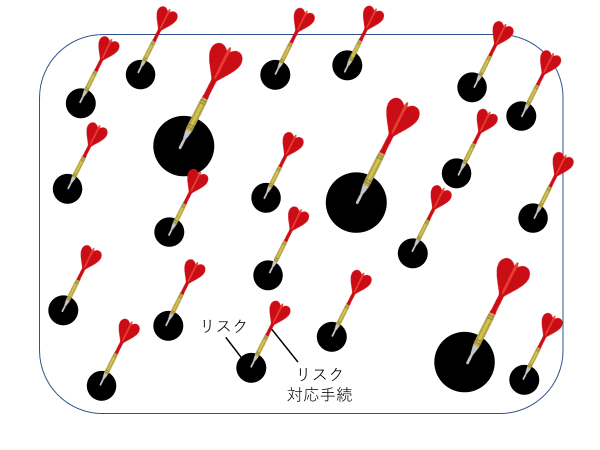

仕訳テストの前に、リスクアプローチによる監査のイメージです。

ごちゃごちゃしてすみませんが、黒丸がリスク、赤い矢がリスク対応手続と思ってください。

まずリスクを識別し、個々のリスクについてピンポイントで対応する手続を実施します。

このリスクアプローチを採用すると、当然ながらリスクを識別しない部分(図の白地部分)については、手続を実施しないことになります。

リスクの識別にはどうしても漏れがある可能性があり、ちょうどそこに不正が隠れているかもしれません。

そこで、全体に投網をかけるように、仕訳テストを実施します。

しかしすべての仕訳を検証することはできませんので、不正な仕訳がもつと思われる特性などの切り口で探しに行くわけです。

仕訳テストへの向き合い方

仕訳テストは、経営者不正に対応する手続ですので、監査上の立て付けとしては極めて重要です。

ところが監査現場の感覚としては、意味があると思えないのにめちゃくちゃ工数がかかります。

このすれ違いが、不幸を生んでいます。

そこで今後に向けて、僭越ながら業界関係者(監査法人、JICPA、CPAAOB)への3つの提言をさせていただきます。

なお、監査現場としては、監基報により求められ、検査でも重要視されている以上、まずは従来どおりの仕訳テストを続ける必要があります。そのためには私の個人的な提言は有害でしかありませんので、薄目で見てください。

❶ あるべき仕訳テストについて広く議論する(対象:監査法人、JICPA、CPAAOB)

期末の仕訳をしっかり見ることに異論はないと思いますので、問題は期中の仕訳です。監基報の「仕訳入力及び修正を監査対象期間を通じて検証する必要性を考慮すること」(240.31(1)③)との記載ぶりからは、すべての監査に一律に年度を通じての仕訳テストを求めることは過剰ではないかと思われます。

一方、ほとんどの監査で「検討したが不要」として期中の仕訳を見ないようなことになるのも問題です。

そこで、どのような場合に「必要性あり」と言えるのか、目線を議論するべきだと思います。

また、どのような仕訳を抽出するか、についても、監基報に例示された項目・特性はすべて対象とすることを原則とし、対象外とする場合は詳細な文書化が必要、とすることはもっとも無難ですが、意味のない作業を生み出す元凶になっています。

これについても議論しながら、各監査法人のガイドラインを固めていくのがよいと考えます。

❷ データ加工と仕訳抽出は監査チーム外のリソースで行う(対象:監査法人)

仕訳テストで工数がかかっているのが、データ加工。

クライアントから入手したデータをそのまま使えることは少なく、何らかの加工が必要な場合がほとんどです。

データ加工や仕訳の抽出には手間がかかるうえに、データ量が膨大になるとPCの動きが遅くなったり、固まったりして、作業者を疲弊させています。

個々の監査チームに任せるのではなく、データの取り扱いのプロを組成して集中的に処理することが監査法人全体として効率的です。

❸ 該当なかった場合も手続として認める(対象:監査法人、JICPA、CPAAOB)

これは監査法人によって温度差があるかもしれませんが、条件を設定して検索した結果、仕訳が抽出されないと手続を実施したことにならない、という取り扱いもあります。

もともと仕訳テストは不正がないことを確かめる手続ですので、不正の特性がある仕訳は存在しなかった、ということも重要な心証です。

何とかして1件でも抽出されるように条件を調整することは、本来の趣旨から外れているように思います。

なお、設定した条件がいずれも的外れで、監基報が求める手続になっていない、ということはありえます。そんな状況におちいっていないか、という視点で条件を再検討し、文書化しておくことは必要です。

おわりに

「仕訳テストで不正が見つかった例が一つでもあったら言ってみろ!」と思いますよね?

実は少なくとも一つはあるんです。

これだけで納得感100%にならないとは思いますが…

現場ですぐに役立つ情報もなく、身をわきまえない提言だけして申し訳ありませんが、今回のnoteが何かのヒントになれば幸いです。

最後までお読みいただき、ありがとうございます。

この投稿へのご意見を下のコメント欄またはTwitter(@teritamadozo)でいただけると幸いです。

これからもおつきあいのほど、よろしくお願いいたします。

てりたま

この記事が気に入ったらサポートをしてみませんか?