BNPLで世界を変える!?アファームホールディングスに迫る!!

今回は今話題のBNPLサービスを提供するAFRM(アファーム・ホールディングス)について分析しました。

最近株価も上昇し続け皆さんも気になっていませんか?

今回はそんな方に読んでもらいたいお勧めの記事です!!

記事の内容!!

・AFRMとは?

・AFRMの提供するサービスについて、BNPLとは?、何が新しい?

・アマゾンやほかの企業との提携について

・BNPL市場と決算にについて

・AERMは買い?それとも売り??

・AFRMとは?

AFRM(アファーム・ホールディングス)はPaypalの創業者であり、元CTOのマックスレブチンが立ち上げた会社です。

本社はアメリカのサンフランシスコにあります。

主にECや旅行予約サービスで後払いサービス(BNPL)を提供しています。

BNPLの業界では米国で一番のシェアを誇る企業です。

気になる方は下のURLからアファームのHPに飛べるので、一度は見ることをオススメします。

AFRMの提供するBNPLがすごいんです!!

何がすごいのかは後で説明します。

・AFRMの提供するサービスについて、

BNPLとは?、何が新しい?

まずBNPLについて説明します。

BNPLとは、「Buy now pay later」の略で、先ほども言った通り後払い決算のことです。

ではどのような後払い決算なのか?

それは、クレジットカードいらずで、自分に合わせられた決算方法を提供してくれます。

利点はクレジットカードと違い煩わしい審査がありません。

ではどのようにして信用、限度額が決まるのか?

それは信用会社から提供されるデータと、決算を利用した時にきちんと支払いができているかによって決められます。

つまり、きちんと支払いができていれば、自然と限度額も上がるという仕組みです。

また、自分に合わせられたというのは、よく利用する決算方法は一番上に出てきて、すぐに選択できるようになっています。

つまり、これまでのデータから優先順位の高い決算方法が順に表示されるという仕組みです。

金利についてですが、割賦払いなど、支払いのオプションにかかる金利は明確に表示されており、クレジットと違い隠れた利用料金などは発生しません。

この点がクレジットカードと違って利用者に好まれる点です。

以上のことから、クレジットカードを作る際に必要な審査がなく、AIによって個人に合わせられたサービスを受けられる点、また、分割払いにおける金利など料金が分かりやすい点が新しい点、魅力だと言えます。

・Amazonやほかの企業との提携について

AFRMは米国時間2021年8月27日、EC大手Amazonとの提携を発表しました。

AmazonにおけるBNPLの利用は現在テスト中と発表されています。

この提携により顧客は50ドル以上の買い物をした場合に、AFRMのサービスの一つである月ごとの分割払い(BNPL)を利用できます。

副社長を務めるEric Morse氏は「クレジットカードに代わるAffirmのサービスを提供することで、Amazonの消費者が求めているように、支払い方法の選択肢を増やし、柔軟性をさらに高めることもできる」と述べている。

Amazon primeの会員数は2019年時点で2億人を突破している。

利用者の中にはprime会員ではない人もいるので単純に2億人を超える人がAmazonを利用し、支払いにAFRMのサービスを利用する可能性がある。

つまり、この提携は他のBNPLを提供する同業他社とかなりの差を広げたことになるます。

現在は、AFRMの売り上げの多くを占めるているのはPelotonです。

Pelotonはフィットネスサービスを提供しており、フィットネスマシンの取引にAFRMのサービスが利用されています。

四半期決算では、Peloton利用によるアファームの売り上げが30%を超えることもあります。

つまり、現在はPelotonに売り上げの多くを頼っていると言えます。

Amazonとの提携は売り上げに占めるPelotonの割合を減らし、収入源を安定的なものにするはずです。

・BNPL市場と決算について

最初に、BNPLはクレジットカードに代わるサービスとして注目されています。

現在、決算のニーズはクレジットカードからBNPLにシフトしています。

※ABCニュース出版

ABCニュースの調査では、図を見るとオーストラリアにおける後払いサービス総額は2016年以降うなぎ上りに上昇し、それとは逆にクレジットカード数は激減していることが分かります。

※日本総研「拡大する Buy Now, Pay Later(BNPL)市場の動向と今後の展望」から引用

日本総研の調査では、欧州・北米ではさらにBNPL市場が拡大し、北米では1.6%→4.5%(約2.8倍)、欧州では7.4%→13.6(1.8倍)に成長すると発表されています。

逆にクレジットカード市場は、 北米では32.0%→26.7%(約0.8倍)、欧州では18.9%→19.0%(変化せず)と予想されており、市場はほとんど成長せず、北米では縮小していることが分かります。

私自身はさらにBNPLは成長するのではないかと考えています。

冒頭で説明した通り、クレジットカードやデビットカードと違い比較的に簡単に審査を通ることができます。

また、クレジットカードとデビットカードと違い、隠れた利用料金などは存在せず、利用料金が明確化されています。

大手BNPL企業はAFRMをはじめ、スウェーデンに拠点を置くKlarna、オーストラリアに拠点を置くAfterpayなどがあります。

これらの企業の2020年取扱高は、AFRM 46億ドル(前年比77%)、Klarna 530億ドル(前年比46%)、Afterpay 78億ドル(前年比112%)と急成長しています。

今後はコロナも収束し、さらに急成長すると考えられるのでさらなる成長を見込んでいます。

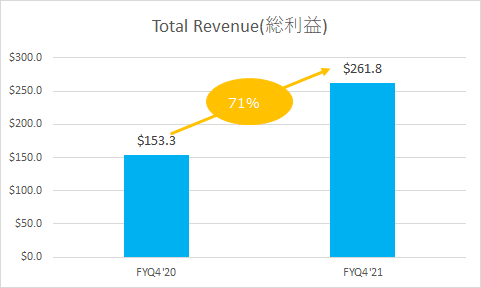

次にAFRMの2021年9月9日に発表された、四半期決算について分析していきたいと思います。

総利益は下記の図の通り、予想224.2百万ドルに対して、261.8百万ドルと大幅に上回り、前年比71%の成長を遂げました。

またアファームの成長を図る上で重要なGMV(Gross Merchandise Volume)についてです。

GMVとは総取扱高、アファームのプラットフォーム上のサービスを使用して流通した総取扱高を示しています。

このGMVが増えればアファームの利益も増えます。

以下の図はGMVの成長を表したグラフです。

総取扱高25億ドルと前年比12億ドルから倍以上の成長を遂げています。

純利益、総取扱高ともに驚くべき急成長を遂げていることが分かりますね。

他にAFRMの決算で注目してほしい指標があります。

まず、Active Consumersです。

この指標は1年以内にアファームのサービスを一回以上利用したユーザー数になります。

当たり前ですが、1年以内にサービスを利用していないユーザーはカウントされません。

アファームの実質的なユーザーがどのくらいいるのか、この指標を見れば分かります。

実際この数年で大きく数字を伸ばしており、年間Avtive Consumers が2倍近く増えていることが分かります。

この数字は驚愕ですね。

顧客が毎年倍増・・・すごすぎる。

さらに付け加えて注目したい指標はTransaction Active per Consumer です。

この指標は、12か月以内で一人当たりのActive Consumersが取引した平均取引数表します。

つまり、Active Consumersが増えるだけでなく、その取引数が増えているかということも、アファームのサービスがしっかり利用されているかをみる重要な指標となるわけです。

では早速その指標を見てみましょう。

上図を見るとしっかり、消費者の取引数が伸びている事が分かりますね。

このことから、BNPLの利用は徐々に浸透してきていると言えます。

最後に注目したい指標はActive Merchantsです。

今期5倍もの成長を遂げたActive Merchantsですが、どのような指標なのでしょうか?

Active Merchantsは、利用顧客数です。

この顧客数は私たちのような消費者ではなく、AmazonやShopfyなどのアファームのサービスを利用して、商品を売っている商人(企業)の数です。

このActive Merchants も 1年以内にアファームのサービスを一回以上利用した顧客をカウントしています。

この指標を見ることで、アファームがサービスの基盤である企業とのネットワークを築けているかを見ることができます。

上図は2019年から2022年にかけての利用顧客数の推移を示しています。

先ほども言った通り、今年はActive Merchant の数は5倍も増えており、サービスの基盤となるネットワークをしっかり築けていることが分かります。

以上が決算と主だった指標の振り返りになります。

・AERMは買い?それとも売り??

最後に、皆さんが気になるのは「AFRMは買いなのか?」ですよね。

結論から言うと買いだと私は思っています。

その理由はこれから説明していきたいと思います。

これまではポジティブな内容でしたが、ネガティブなこともお伝えしなければなりません。

それはBNPLが抱える大きな問題です。

それは、クレジットカードなどと違い審査が緩い分、比較的資産や所得が少ない人でも利用し続けることができるという点です。

何が言いたいかというと、支払いが滞る確率がほかのサービスに比べて高いということです。

BNPLは利用しやすい分、消費者はギリギリまで使用し、不景気になった時に一気に支払いができなくなるそんな最悪の可能性があると覚えておきましょう!!

そんな危険性を含んでいるBNPLサービスを提供するAFRMですが、今のところしっかり運用できています。

この大きな問題を含んでいるAFRMですが、私が買いだと思う理由は以下の二つです。

一つ目はやはり、利用のしやすさクレジットに代わるサービスだと思っているからです。

クレジットと違い利用料金もわかりやすく、審査も簡単です。

そんなサービスを利用しないという人は少ないと考えるのが普通です。

二つ目はやはり、好決算ですね。

決算を分析した通り、急成長していることは疑う余地もありません。

特にGMVとActive Merchantの成長はすごいですね。

また、今回の決算にはAmazonとの提携の影響が反映されていません。

つまり、現在のコンセンサス予想のはるか上を行くと考えられます。

今後は引き続き決算に注目していく必要がありますが、AFRMをポートフォリオの一部に加える事をオススメします。

直近では11月10日に控えています。

この決算では売上高、新しいコンセンサス予想を見るのはもちろん、今回紹介した指標(GMVやActive Merchantなど)に注目してみてください。

最後に、テレトロのブログについて紹介したいと思います!!

主に投資と英語に関する記事を書いていますので、良かったら読んでみてください。

ページは下のリンクから!!↓

この記事が気に入ったらサポートをしてみませんか?