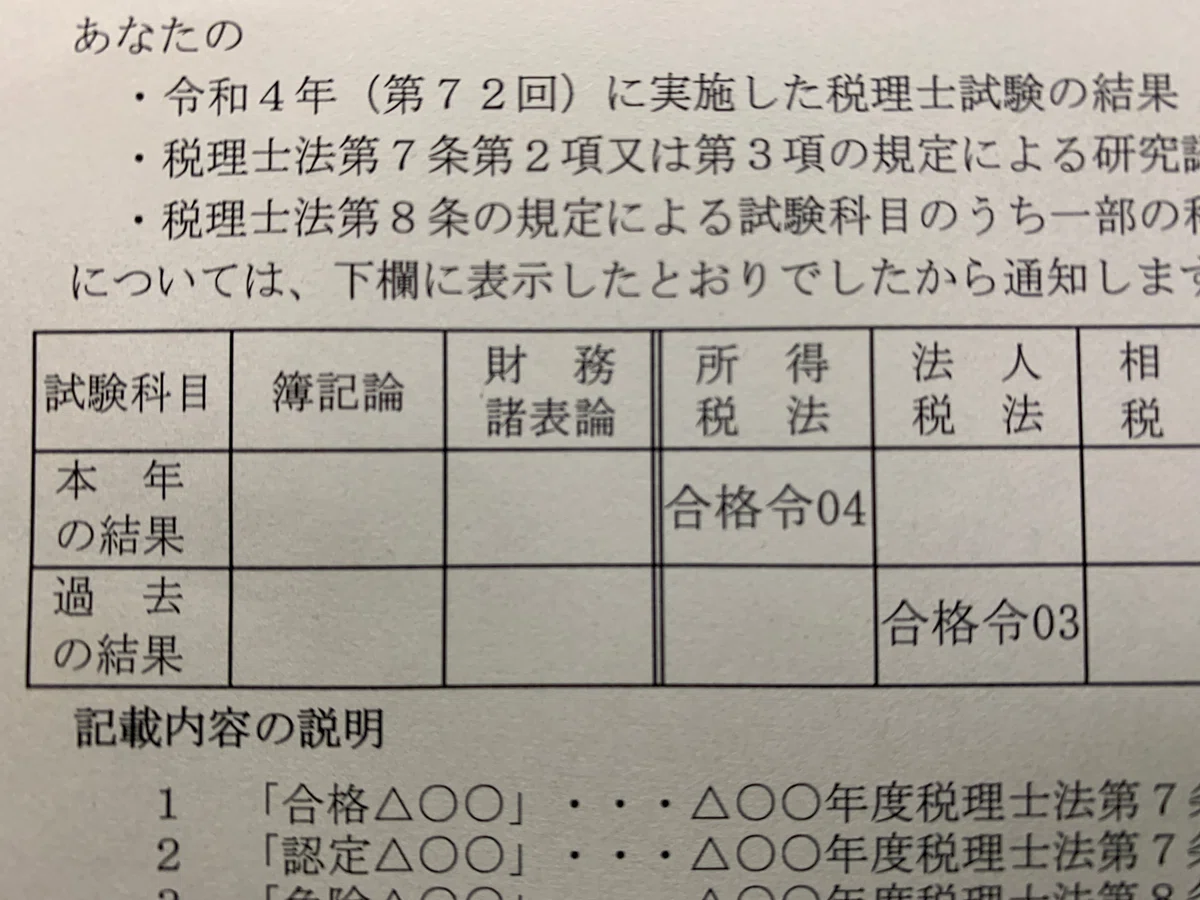

税理士試験の所得税法に合格しました。勉強方法をご紹介します。

今年は昨年の法人税法に続き、所得税法を受験しました。せっかく勉強するなら実際に役に立つことの多い科目で興味のあるものが良いというのと、高得点での勝負になりがちなミニ税法では泥沼にハマる危険性もかなりあるかと思い、ボリュームが多めの科目にはなりますが所得税法にしました。

使用ツールなど

勉強に際して使用したツールやスケジュール管理などについては、法人税法でのやり方を引き継ぎました。内容は以下の記事をご参照ください。

勉強期間と勉強時間

勉強は試験の11か月前くらいから始めました。法人税法の試験が終わって1週間後の2021年8月末くらいからです。時間としてはトータルでおおよそ1,150時間でした。法人税法では1,600時間でしたのでその3分の2くらいだったことになります。

所得税法のボリューム感

所得税法は法人税法と並んでボリュームの多い科目です。ただ実際に両方勉強した感想としては、両者はテキストのボリューム感的には似たようなレベルかもしれませんが、所得税法の方が学習に必要な労力が少なく、法人税法は初受験科目でああった分非効率さがあったことを考慮しても勉強時間の通り、所得税法の分量は法人税法の3分の2を超えるか超えないかくらいかなと感じました。

法人税法では組織再編税制、グループ法人税制、グループ通算制度(当時は連結納税でした)など非常に重いテーマが複数あり、理解をするのも定着させるのもかなり骨が折れるものがあります。一方の所得税法では法人税法のように複雑な個別テーマがなかったため理解するために頭を悩ませたり、情報を整理したりといった時間がそれほど必要ではありませんでした。

使用教材

法人税法のときと同じ戦略で、大原の教材をネットで調達し、それに加えてTACの市販教材をいくつかピックアップして取り組み、直前期にはLECの直前対策講座を受講しました。

・大原教材(前年ものの理論テキスト、理論問題集、計算テキスト、計算問題集など)

・市販TAC教材(理論マスター、理論ドクター、個別計算問題集、過去問など)

・専門書(基本通達逐条解説)

・答練(前年のものをフリマサイトで購入)

・LECの直前コース

・国税庁ウェブサイト

教材の使用方法

法人税法の際と同様に何度も回すことをしました。大原の計算問題などは流し読み含め8回転しました。回すにあたっては、最初の数回は完答できた問題も再度取り組んでいました。これは1度解けた問題も時間が経つと忘れてしまって解けないことが多々あるからです。解いた際に次回それを覚えているか忘れているかがわかれば、回転する問題数も減らせるのですが、残念ながらその方法は未だ発見できていません。間違えた問題は、解答解説を読み、何が原因でできなかったか(論点を忘れていたのか、理解が不十分だったのか、ケアレスミスのか、などなど)、ケアレスミスをした問題を含めどのようなプロセスでその問題に取り組めば次回できるようになるのかを考え、その内容を解答解説部分にメモするようにしました。

基本通達逐条解説は、マニアックすぎる項目を飛ばしながら3回か4回程度赤線を引きながら通読しました。テキストには載っていない趣旨や背景などについての解説があったりと理解を深めるのに役立ちました。ただし、これはあくまで補助教材ですので、深入りすることは避けるべきかと思います。

答練は、理論部分は手で解答を書いたり頭の中で柱上げをしたりしましたが、これは各回1度のみやりました。答練の理論問題がそのまま本番で出ることはまずないですので、暗記の再確認をする程度位置付けにしました。計算は、自分にあったちょうど良い時間配分を見つけるのと、時間感覚を体になんとなく染み込ませることも念頭に2回解きました。

国税庁のサイトは、主に質疑応答事例を読みました。ただ所得税法ではここからそれほど出題されていない印象でしたので流し読み程度にしました。

その他サイトとして、原典に当たることが重要と考え、e-Govには何度もアクセスしました。理論マスターで意味のわからない箇所も条文を読むと案外すっきり理解できたりすることが結構ありました。

理論(暗記)

理論マスターの暗記は、例によってiPad AirでPDF版を使用することで行いました。ボリュームは法人税法より少なかったですが、所得税法の方が1文が長かったため暗記は法人税法よりもやりづらかった気がします。それと法人税法の理論マスターの方がやや出来が良いのではという印象を受けました。

理論マスターの回転は、基本的には朝起きて朝食をとった後に30分から1時間程度毎日行い、他に移動時間などのスキマ時間を利用してスマホで確認したり頭の中で暗唱したりしました。

このスキマ時間の利用も合わせて理論マスターの回転には約360時間を費やしました。

理論(ヤマ張り)

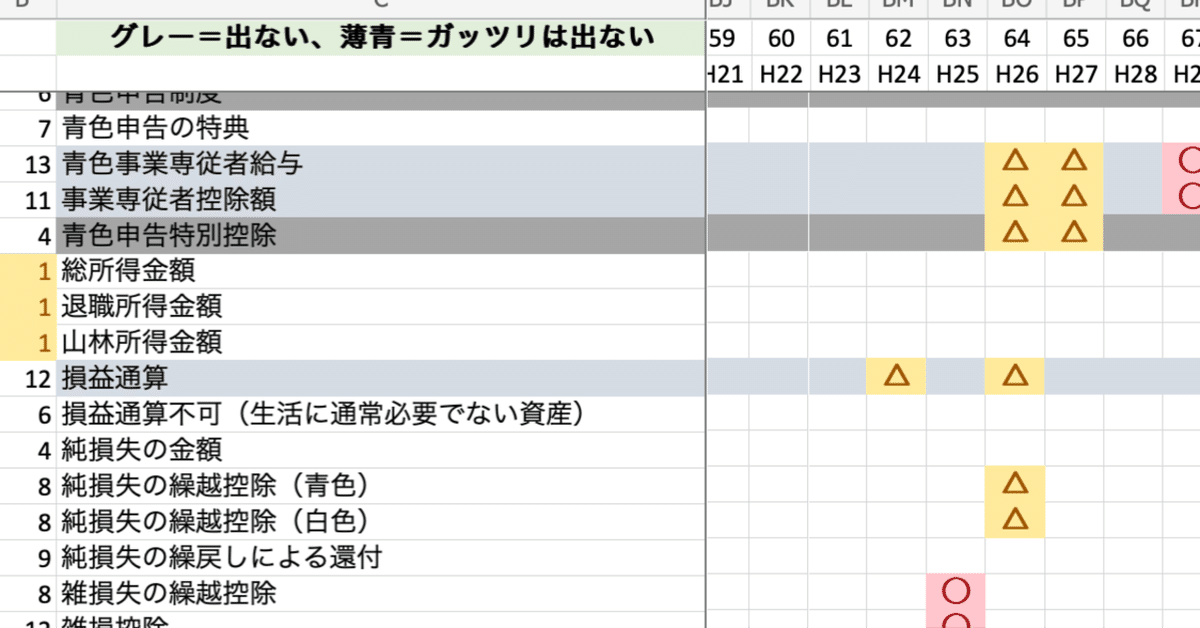

所得税法は法人税法よりも覚えづらく、また内容的にも法人税法よりやや面白味に欠けたため、なるべく省エネでいければと目論み、ヤマを張れないかと考えました。要は、出題されないところはカットして暗記する量を少なくできないかと考えました。そこで過去の出題内容を見てみることにしました。

エクセルで縦に理論の論点を、横に出題年数(昭和23年の第1回から直近の第71回まで)をとった表を作り、出題された年数のところには、メインとなるテーマとして出題されていれば◯を、多くの柱のうちの一つとして出されていれば△つけるなどして何がいつ出題されたのか見てみました。

ここで難しかったのは古い過去問の模範解答が見つけられなかったことです。問題を読めば何をテーマとした問題か明白なもののも多かったですが、事例系ですと柱となるテーマを挙げるのが簡単ではありませんでした。しかもこの表は勉強の終盤ではなく比較的序盤で作成したため柱上げのための実力がなかったことも苦労の要因にはなりました。

表を作成したあと基本的には出題された回数や規則性を見ました。すると、メインのテーマで出題されたものがその翌年に出題されていたケースはありませんでした。そのため、2021年に出ていた青色申告特別控除を切ることにしました。また、青色申告関連の問題は10年超に1度出題されるているものでしたので、青色申告制度、青色事業専従者給与、事業専従者控除をランクCの位置付けにしました(ここは誰もが暗記する項目かと思い完全に切ることはできませんでした。)。

また、同じく前年に出題されていた課税or非課税の問題もほぼほぼ出ないと考え切りました(のちにこの論点の暗記は計算問題でかなり重要と気付き終盤になって部分的にですが軽めに復活させました汗)。

給与所得関連(給与所得、給与所得控除、特定支出)は、過去それほど頻繁に出題されるテーマではなく、かつ70回と65回に重めに出題されていたため、ランクCとしました。

その他色々と出題頻度、出題年、出題時の重さなどを見ると、納税地、一時所得、損益通算、国外転出時課税、予定納税、開業時届出、調書関連が出る可能性は高くないとは思いました。理マスではランクAのものもあるためランクB〜ランクCとしました。これら以外では、住宅ローン控除、年末調整、特定口座などは税理士でない人にもある程度知られている内容ですので、それらが税理士試験の理論問題としてガッツリ出るものかなあとも考えたりしました。

逆に過去の出題頻度や直近の出題状況を見てランクA(本命)と考えたのは、以下の論点でした。

収入金額の通則と別段の定め関連

収入金額の帰属時期

山林所得、譲渡所得

平均課税(変動所得、臨時所得)

資産損失

有価証券

純損失の繰越控除、雑損失の繰越控除

純損失の繰戻還付

所得控除

事業廃止関連

雑所得関連(改正論点:現金基準、現金預金取引等関係書類など)

次点で以下の論点もあり得ると思いました。

納税義務者

非居住者関連

利子所得、配当所得、不動産所得、事業所得

借地権関連

家事費、家事関連費

確定申告(改正論点)

修正申告、更正の請求

相続関連

自分なりにランク付するとメリハリはつくかなとは思います。ただし、直前期になってくると、もし低ランクにしたテーマの問題が出題されたらどうしようと不安になりますし、答練にもそういった論点の出題は多いのでそれでまた不安になります。理論暗記が計算問題を解くのに役立つことも多々あります。過去の出題傾向、頻度が本年も継続する保証はどこにもありません。そのため、暗記量を減らせるかは個人個人の割り切り度合いなどによって変わってきますが、それでもそれなりに負担を軽くできるのではないかと思います。

実際に本試験を受けると、重要と思っていた論点が運よく出題されました。でも悔しいことにいくつか論点モレ(居所の書きモレ)や数値違いをしてしまいました。本試験では緊張もあり解答を自分の理想通りに書くことは本当に難しいものだと改めて感じました。

理論暗記(個別論点)

ここでは理マスの記載順序に沿って各項目についてツラツラと書いていきます。

総則関係

納税義務者のページでは、公務員に関する箇所は出ないと考えカットしました。

実質所得者課税の原則は、まず出ることはないとは思いましたが、1の原則と2の信託財産の帰属は法人税法とほぼ同じ内容でしたので一応忘れないようにしました。また、4のところに記載の関連規定については、列挙できるように心がけました。

納税地では、選択的納税地は直近出題されていたため切りました。6以降のほぼほぼ切りました。

保険金等を受け取った場合は、前述の通りほぼ切ったのですが、後々これが超重要論点であることがわかったため、一応覚えることにしました。文の中で「〜の損害」とある箇所は条文を読むと「〜に加えられた損害」とあったため、こちらの方が意味も取りやすいこともありそのように修正しました。

各種所得

各種所得の意義のところは全部暗記しました。

配当所得の箇所では、法人(公益法人等及び人格のない社団等を除く。)として括弧部分を追記して暗記しました。

不動産所得のところでは、「〜航空機の貸付」あとの括弧部分は、条文を参照し「地上権等の設定その他他人に不動産等を使用させることを含む。」としました。

譲渡所得の箇所では、除外規定に関する括弧書き部分を条文通りに暗記するようにしました(「営利を目的として継続的に行われる資産の譲渡」などが抜けていたので)。

一時所得では、一時所得の金額の意義のところの「〜その収入を得るために支出した金額」の後ろに括弧書きとして、「その収入を生じた行為をするため、又はその収入を生じた原因の発生に伴い直接要した金額に限る。」を追記して暗記しました。この部分は一時所得該当性について答える場合欠かせない内容かと思いました。

利子所得と配当所得の項では、それぞれ最後の部分の復興特別所得税は無視しました。

不動産所得の項では、不動産所得の金額の意義の箇所で、「原則として」を条文通り「別段の定めがあるものを除き」に修正して覚えました。これは収入金額の別段の定めとの関係性をわかりやすくするためです。

その他では売上原価などの文言が省略されていたため、これも追記してなるべく条文通りに覚えるようにしました。

参考として記載のあった事業的規模の場合とそうでない場合の相違点は、文章を覚えるというよりは論点列挙を漏れなくできるようにするのとそれぞれのポイントは何か理解するように心がけました。

給与所得の項と給与所得者の特定支出控除の項は上に書いた理由でほぼ切りました。

山林所得の項では、昭和27年12月31日以前に取得した〜のところは、そんなに昔の話が出るのかなということで読むだけにしました。

年金を受け取った場合の項は、ランクAとなっていましたが、ほぼ切りました。関連箇所の条文を読むと膨大な量の条文で、無茶苦茶細かい論点であることがわかりました。理マスではかなりの部分短縮または省略されており、これだけではあまり意味をなさないのではと思いました。ここがなぜランクAなのか理解できませんでした。

事業所得等

所得計算の通則では、上に書いた通り、全ての「原則として」を「別段の定めがあるものを除き」として暗記しました。

収入金額の別段の定めでは、「著しく低い価額の対価による譲渡」を「低額譲渡」にして覚えました。覚える量は少しでも少ない方がいいですね。

条件付国庫補助金等のところでは、翌年以後に総収入金額に算入するのは固定資産の取得又は改良に充てた部分のうち一定額以外の金額であることを意識しました。

収入・費用帰属時期の特例は、リース譲渡と工事振興基準のところは法人税での内容とほぼ同じでした。これらはいかにも法人税っぽい論点なので所得税の理論問題としてガッツリと出題されることはほぼないのではと思いました。それと個人で長期大規模工事の請負をしている人が世の中に何人いるのよとも思いました(実際のところすごく多いのかもしれませんが)。

現金基準の箇所は、改正論点であるため本命としてしっかり暗記しました(出題されませんでした泣)。収入金額の別段の定めの適用を受けるものは対象外であること、償却費と51条①④は対象外とされること、51条②は対象となるものの貸付金については対象外(現金基準でない)となること、現金基準を採用した場合青色申告特別控除の55万円・65万円特例が適用できないこと、事業の全部を譲渡若しくは廃止し又は死亡した年は現金基準が適用できないことを意識しました。

また、現金基準の適用には、適用開始年の3/15までに届出書提出が必要なことなども欄外に追記しました。

資産損失については、それぞれの項目が事業的規模である場合の話なのか事業的規模でない場合の話なのかを意識するようにしました。

債権の回収不能では、収入金額に係る債権のなかったものとみなす金額の計算での課税標準の合計額の計算では総長と一時は2分の1しないことを計算対策として追記しました。

求償権関連では、資産譲渡が要件であること、申告要件があることを意識しました。申告要件については、「一定の事項の記載があり、かつ、一定の書類の添付が〜」と一定のを連発するのはなんとなくはばかられたため、条文に倣い「この規定の適用を受ける旨の記載があり、譲渡資産の種類等を記載した書類の添付が〜」として覚えるようにしました。

貸倒引当金は、これも工事進行基準と同様にどちらかというと法人税法の論点ではないかなと思いましたが、一応真面目に暗記しました。個別評価の方の12月31日〜という箇所はなんとなく不正確な書き方かなとは思いましたので少し修正して暗記しました。

課税所得等

取得費のところの相続税取得費加算の箇所は、期間関連のところの意味が取りづらかったため、条文を少し真似して「相続開始のあった日の翌日から相続税申告期限の翌日以後3年を経過する日までの間」として覚えるようにしました。

借地権等のところは、計算対策として、総収入金額と取得費等の計算方法の箇所に、特別の経済的な利益の額も含まれることを追記しました。

無償又は定額による資産の移転では、条文に書いていない内容のものがあったため、そこが出る可能性は低いと思い、グレーで目立たないようにしました。

寄附金控除のところの特定寄付金の額となる金額は、贈与等の時における価額相当額とありましたが、ここに括弧書きで、山林所得の金額等や学校の入学に関してするものを除くといった内容を追記しました(これがないと計算で取得費相当額で簡易的に計算しているものと整合しないため)。

国外転出時課税では、「納税管理人の届出をした場合等」とあるところの前に、「国外転出日の属する年分の確定申告期限までに」と追加しました。

「未決済取引等」とあるところは、条文に従い「未決済信用取引等又は未決済デリバティブ取引」で覚えることにし(どちらでも差はないかなとは思いましたが)、そこの文末では、「〜を決済したものとみなす。」ではなく、「〜決済したものとみなして算出した利益額又は損失額相当額が生じたものとみなす。」として覚えるようにしました。そして、「国外転出時(出国の場合には、国外転出予定日の3月前の日)に、」の最後の点をカットし、この文言の前に「国外転出時に」を追加することで、利益額又は損失額相当額が生ずるタイミングはあくまで国外転出時とされることがわかるようにしました(理マスの元々の記載内容は間違っていると思います)。

また、適用除外規定の箇所での対象資産の合計額という表現がイマイチしっくりこなかったため、条文に寄せて「①の価額並びに②の利益額若しくは損失額の合計額」という表現にしました。

(3)のタイトルは「取り消すことができる場合」となっていましたが、そういった表現は条文で見つけられなかったため「なかったものとすることができる場合」としました。帰国をした場合のところは念のため”当該個人が”帰国した場合という形で主語を追加し、また、帰国の意義を欄外に追加しました。

贈与等により非居住者に資産が移転した場合についての項では、条文を読んだところ「その贈与等の時に」の前に「別段の定めがあるものを除き」とありましたのでそれを追加しました。これにより59条1項1号の適用があるものは国外転出時課税の対象外(要は除外規定などの適用がない)ということを一応意識しました。

固定資産の交換は、法人税法での内容とほぼ同じでしたので忘れない程度に流しました。ただ、またまたこれも法人税法寄りの内容かと思い、これがメインで理論問題として出ることは中々ないのかなとは思いました。「交換取得資産」や「交換譲渡資産」という単語は条文などで見つけることができませんでしたので、全て「交換」のところはカットして単に「取得資産」と「譲渡資産」で覚えました。

居住用財産の譲渡所得の特例では、買換え特例の項で居住の用に供する期限などを追記し、特別控除などの項も含め、適用できない場合についても追記しました。このページは要件を箇条書きにするなどもっとわかりやすくまとめて欲しかったなあと回すたびに思いました。

また、適用除外となる場合についても、もっと詳細に書いて欲しいとなあとも思いました。なので、「他の措置法の課税の特例」とあるところに、措置法37条(特定の事業用資産の買換え特例)などを追加しました(これが本試験の計算問題で出題されたんですね。せっかく自分で追記していたのに毎回軽く流して回していたこともあり、特定の事業用資産の買換え特例を使用した場合の除外にピンと来ませんでした。残念無念です。。)

株式等に係る譲渡所得等のページは、計算が重要かと思い理論で出題される可能性は高くないかとは思いました。ランクAではない気がしました。

一般株式等に係る譲渡損失の金額は生じなかったものとみなすというところは特に意識しました。上場株式等に係る譲渡損失の金額も原則生じなかったものとみなすと条文にあり、これが理マスには書かれていなかったので追記しました。

特定口座に関する箇所は、流れだけ把握して暗記しませんでした。

特定中小会社等の株式のところでは、取得費控除の規定が雑損控除より先に適用されることだけ追加しました。

課税標準

損益通算のページでは、生じなかったものとみなすものは、①生活に通常必要でない資産に係るもの、②土地等の負債の利子に係るもの、③特定組合等に係るもの、④国外中古建物に係るものと4つあることをまず頭に入れました。

そして、①と②は所得の金額の計算上生じたもので③と④は単体での損失の金額について規定されたものであること、①と②で生じなかったものとみなすのは損益通算の規定を適用する場合のみであり③と④は不動産所得の金額の規定と損益通算の規定を適用する場合であることを意識しました(要は③と④は、内部通算もできないものとなっているということですね)。

また、④については、「国外不動産所得の損失の金額」という用語で規定されているため、この用語を使って説明できる方が良いと考え、そのように理マスの内容を修正しました。

損益通算の順序は比較的最近ガッツリと出題されていたため流し読みするのみとしました。

雑損失の繰越控除では、全然重要でないことですが、1項目の括弧書きを「雑損控除又はこの規定」とあるところを条文通りに「この規定又は雑損控除の規定により〜」に修正しました(所得税法の理マスではこういった意味のないアレンジが多い気がしました。そういった点でも法人税法の理マスの方がクオリティが高いと感じました)。

居住用財産の譲渡損失の特例では、取得日の要件や居住の用に要する日の要件などを追記しました。それと細かいですが、「買換資産に係る住宅借入金等を有する時の〜」というところは、「「買換資産に係る住宅借入金等の金額を有する時の〜」としました(「住宅借入金等の金額」で1用語ではないでしょうか)。

適用除外のところでは、譲渡年の前年及び前々年に居住用財産の譲渡所得の特例(軽減税率、3,000万円特別控除、買換え特例、交換特例)を適用している場合などを次のページの余白部分にメモしました。

繰越控除の特例の項では、申告要件のところで、「連続して確定申告書を提出し」の後は、条文に従って「(1)の申告書に控除額の計算に関する明細書等を添付した場合に限り適用する。」という形にしました。

色々書きましたが、近年は不動産価格は右肩上がりが継続していることから譲渡損になるケースは多くなさそうなので、この論点がガッツリ出るとやや時流に合っておらず変な感じになるのでは?とは考えてはいました。

所得控除

所得控除の内容では、医療費控除と社会保険料控除のところに親族の所得要件はないことと専従者でもOKであることを追記しました。

また、社会保険料控除のところには、社会保険料とは何なのかということで、健康保険、国民健康保険、高齢者の医療の確保に関する法律に係るもの(後期高齢者医療制度に係るものなど)、介護保険、雇用保険、国民年金、厚生年金を列挙し暗記しました。

生命保険料控除のところには、確定給付企業年金に係る保険料はこれに該当することを余白にメモしました。それと親族が専従者でも同一生計外でもOKであることも記載しました。

障害者控除の箇所には、親族の年齢は関係ないことを追記しました。

雑損控除のページでは、損失の金額のところは、原則は時価であることを意識しました。また、取得費相当額は損失発生日におけるものであることを追記しました。

足切限度額のところは、条文内にこの単語がなかったため、足切額に短くしました。また、「原則」の場合として課税標準の合計額の10%相当額と書かれていましたが、何が原則かどこにも書いていなかったため、「災害関連支出の金額が5万円以下の場合(ない場合を含む)」という書き方に修正しました。

配偶者特別控除のページでは、金額の部分は全てカットしました。

最後に、15種類ある所得控除は、呪文のように頭文字を唱え漏れなく覚えました。「座位、車掌正直生涯ヒカキン、ハイハイ不起訴」といったような感じです(意味は通じてないですが。。)。

税額計算

平均課税のところの臨時所得の意義は例示として3つ書いてありましたが、条文を見ると4つになっていましたので4つ目も書いておき一応覚えるようにしました。

配当控除では、どこまでが所得税法でどこからが措置法の規定によるものなのか意識しました(過去問で、措置法に係る内容は記載を要しない的なものがあったので)。

予納制度

公的年金等の源泉徴収と支払調書・源泉徴収票は、出ないと思い流し読みするだけにしました。

予定納税では、予定納税基準額の意義を一応正確に覚えるようにしました。

予定納税額の減額承認申請のページでは、申告納税見積額の意義を正確に覚えました。

確定申告等

確定申告は頻度的にメインテーマとして出る可能性は高くないと思いましたが、直近改正があったため手を抜かずに暗記しました。

理マスの死亡の場合のところについては、124条と125条の中身をなぜごちゃ混ぜに記載したのか意味がわかりませんでした。条文通りに列挙したほうが理解しやすいのでは?と感じました。これは出国の場合のところでも同じです。

死亡の場合と出国の場合ともに、確定所得申告書では、「確定損失申告書を提出する場合を除き」を追記し、還付等のための申告書のところでは「確定所得申告書を提出すべき場合及び確定損失申告書を提出する場合を除き」を追記しました。これらはその前のページで2及び3で同じということで書いてありましたが、これではほぼ間違いなく暗記が漏れると思い追記することにしました。

収支内訳書の添付は改正論点でしたので手を抜かずに覚えました。

納税猶予のところでは、猶予期間の意義を正確に覚えるようにしました。つまり、「納税猶予額については、満了基準日(✳︎)の翌日以後4月を経過する日まで猶予する。✳︎満了基準日とは国外転出の日から5年(又は10年)を経過する日又は帰国等の日のいずれか早い日をいう。」として暗記しました。帰国等の日が早いと必ずしも5年4月にならないんですね(再度になりますがここの部分の理マスの書き方も少しいい加減だなあと思ったりしました)。

同様に贈与の場合は、贈与満了基準日、相続又は遺贈の場合は相続等満了基準日として覚えました。

純損失の繰戻し還付では、還付税額のところにある「前年分の税率を適用して計算」という箇所は、①と②について、前年分に適用された税率をそのまま両方使用するのか、課税所得金額に応じて税率を合わせるのかがわかりづらかったため、条文にある記載方法をアレンジして暗記しました。

青色申告特別控除は、前述したようにカットしました。

記帳義務のところは、備え付ける帳簿は〜の箇所は、施行規則57条を参照して、「不動産所得の金額、事業所得の金額及び山林所得の金額が正確に計算できるように資産、負債及び資本に影響を及ぼす一切の取引が〜」という形に修正しました。

雑所得を生ずべき業務を行う居住者に係る箇所は改正論点であったためしっかりと暗記しました。現金預金取引等関係書類の意義についても押さえるようにしました。

計算問題対策

計算問題では、法人税法のときと同じように、ケアレスミス防止などを目的として解く際にやるべきことや気を付けるべきことををリストアップし、忘れやすい内容もそのリストに加えていきました。

以下はそのリストです。実際には取り組まなくなったものも結構ありますが、おおむねこれらを実践していました。

配当所得

上場株式や公募投信の場合、上場や公募を丸で囲む(申告不要の取り逃し防止のため)。

給与所得

給与関連は年額か月額かに注意(「月額」に◯をする。)

資格手当は、資格取得の費用の補填でないので、課税

創業記念品は、1万円以下で5年以上ごとなら非課税

譲渡所得

表形式になっていて取得価額とある場合に減価する資産については取得費と取り違えないよう☆マークを数字の左上に書く。

5%特例が適用される場合には、問題文中の取得費の数字に✖️を付けて、かつ、5%と書く。

非上場株式の左上には「一」と、上場株式の左上には「上」、ゴルフ会員権の左上には「ゴ」と書く。

株式の譲渡のところは、株数に下線を引く。

譲渡費用や仲介手数料があったら下線を引く。

居住用財産の譲渡損失は長期でないと損益通算できない。短期ではできない。

個人に対する低額譲渡で損失のときは取得価額を引き継ぐ(高い方にする、低い方でない)譲渡資産が表形式で与えられたら、譲渡価額(譲渡対価)の文字をマルで囲む。

絵画、骨とう品などは譲渡対価(時価)に下線をひき、30万円以下なら非課税とする(生活に必要な動産)。

事業所得、不動産所得

損益計算書の各項目の横に解答の処理後マークする。

年の中途での業務開始の場合は、償却月数や給与支給月数などに注意

必要経費は、業務の用に供していない資産に係るものでないか毎回確認

収益や費用の所得区分の判定などにあたっては、それが業務に関連して生じたものか毎回必ず意識する。

収入金額は、入金済みのものと未収のものに分けて問題文上記載されることが多い(未収分の加算を忘れない)。

相続により取得した資産は、償却方法に注意。相続時に取得したことになるため旧償却方法にはならない。

相続により取得した資産は、償却月数に注意

事業所得では、収入も費用も全て権利確定主義または債務確定主義による。

マンションの部屋数や室数には下線を引く。

賃料訴訟では、和解後の賃料に下線を引く。

各必要経費の計算では、業務に関係があるもののみ計上。業務供用していない部分は控除するか按分する(部屋数按分など)

その費用(固定資産税など)は支出日において業務に関係あるものか(その日においてその資産は業務供用しているかなど)を見る。

現金基準では、とにかくその年に現金をもらったか、支払ったかで判断(貸付金前払金貸倒損失、51①、51④は除く)

相続時の登録免許税や登記費用は、相続時点で相続資産が業務用なのか非業務用なのか必ず見て必要経費算入判断をする

移転補償金(立退料)のうち交付目的に沿った支出額に対応する金額は総収入金額へ(両建)。超える部分は一時所得へ

ソフトウェア制作や事業専従者給与の支払いが業務開始前からのときがあるので注意(業務開始前分は必要経費算入不可)

賃料当月分を前月末に徴収の場合の1室解約時は、回収月数がその部屋だけ少ないので注意(解約後月分がなくなるので)

建物付属設備と構築物の償却は、取得日に注意。資本的支出でも注意。H28.4以降は定額法のみ、H19.4~H28.3は定額又は定率

建物付属設備と構築物をマルで囲む。

とにかく按分計算モレに注意。月数按分(期中業務開始、期中業務廃止、期中業務供用開始)、業務供用割合、相続後持分割合

青色申告の申請が初めてだからと言って、業務開始も初めてではない。業務は昔からやっていたということも普通にあり得る

計上時期

収入と費用の計上年は、それがいつ確定したのかを考える。

課税標準

各種所得に退職所得があったら、退職所得の金額の計算後すぐに課税標準の計算欄にその金額をメモする。

II段階での課税標準の集計では、I段階の各種所得の金額を全て確認する。

II段階での総所得金額の計算は4項目(所得金額調整控除、損益通算、合計所得金額、損失の繰越)

雑損控除

一部損壊の場合には、災害関連支出は資本的支出部分(減価部分)の判定と控除が必ずある。

減価しない資産(宝石など)は時価のみ(取得費との比較なし)

扶養控除

親族の有する生活に通常必要でない資産の災害による損失がある場合、表の横に62条と書き、メインのところに▲〜円と書く。

親族の収入状況で、収入なら◯で囲み、所得なら下線を引く(配偶者も同じ)。

障害者控除

「障害者」という単語が出てきたら下線を引く。

税額控除

配当控除では、証券投信の収益分配での率が原則5%となることに注意。

その他

「前期」とあったらマルで囲む。

切上・切捨の際は一歩立ち止まり細心の注意を。

「ただし」、「なお」、「注」、「※」などはシカクで囲み目立たせる。

「〜のほか」、「残りは」、「残額は」、「このうち」などの記載はマルで囲む。

以上、以下、超、未満、超える、満たない等はマルで囲む。

〜を含んでいる、〜は含まれていない、このほか、などの文言に下線を引く。

「これについて何も処理していない。」とあったら下線を引く。

問題は上から順に解き、少しでもその順番を崩すときで少しでもやり残しが出る行は、その行の右側にチェックを書く。

問題用紙の問題番号と解答用紙の問題番号にズレがないか何度か確認する。

読み飛ばしは、表の下の注意書きで特に気をつけること。

後ろの計算で使用する項目は、右の余白に適用規定を書いておく。

計算過程において、775や633などが出た場合に、755や663などに書き間違えて計算しない。

ある規定を適用して計算しようとする場合、適用要件を可能な限り全て想起してからその適用をする。

上記以外の細かい論点

融通手形は一括評価貸金に含まない。

雑所得となる役員預け預金利子は源泉徴収なし

交換の時の仲介手数料は売資産と買資産で半分ずつ

退職に伴い会社契約の保険をもらった場合解約金相当額が退職所得収入となる

割引国債の償還差益は譲渡所得(利子所得でない)

障害者控除は扶養親族が16歳未満でも適用あり

5年以内の解約返戻金の源泉分離課税は、一時払養老保険のみ。

青色申告の30万円未満少額減価償却資産の譲渡は、事業所得でなく譲渡所得

建物の取り壊しによる損失を補填するための補償金は譲渡所得となる(令95)

親族に給与を支払っている場合で、期中に結婚などで生計別となったら、その後の給与は必要経費算入可能

2以上の資産を譲渡する場合の合算での低額譲渡判定は、法人への譲渡のときのみ、個人への譲渡では個別に判定する。

災害等の場合の原状回復費用のうち資本的支出部分(価値低下部分)以外の部分を災害関連支出とする。

山林所得の概算経費控除:(総収入金額ー譲渡経費)×(1/2)+譲渡経費。譲渡経費は、伐採費、運搬費、仲介手数料等

抵当権設定登記費用は、取得価額に算入する。

特定公社債の利子、公募公社債の利子などは申告分離または申告不要のみ

損害保険も役務の提供にあたるため、短期前払費用の適用がある。

和解費用は、支出した年分の必要経費

訴訟で受け取った賠償金も臨時所得になり得る(家賃の訴訟後の不足家賃の受け取り補償など)

賃貸借契約が継続していないと、その間での供託金は収益計上しない。

未収家賃等の回収不能額のなかったものとする金額は、青色申告特別控除後の金額から引く。

解答順序や時間配分

過去問や答練を解いた結果、先に理論問題を解き、時間は30分以内でやるようにしました。これにより計算問題のボリュームが多少多くても対応できるようになりました。ただ、そのデメリットとして理論問題をやや急いで解く必要があり、本番では書きモレが発生するなどその弊害が少し出た気がします。

本試験

所得税法は午後3時開始ということで当日の午前はソワソワしてました。試験はやはり朝一で終わらせるのがいいですね。

理論問題は納税義務者の事例問題がガッツリ出て少し面食らいました。そのせいもあってかいくつか書きもれをするなどのミスをやってしまいました(解答プロセスの構築の詰めが甘かったことも理由です)。

純損失の繰戻しによる還付はベタ書き問題でしたのでこちらは何とかなった気がします。

計算問題では、事前に可能性ありと睨んでいた相続絡みの問題が出題されましたが、ケアレスミスを結構やってしまいました。例えば、被相続人は翌月分を当月計上としているので初月分は相続人分に計上しないなと最初問題文を読んだ時に考えていたのに、その後それを忘れてしまい按分後数値を計上したりしました。時間に追われながら、しかも緊張している中で全て正確に解くのは本当に難しいと改めて感じました。

留意事項

上に書いた内容は先の法人税法の勉強方法に関する投稿と同様に正確性を欠いているものも数多くあるかと思いますので、自己の責任で対応していただきますようお願いいたします。このnoteが少しでも皆さんの勉強の助けになれば幸いです。

よろしければサポートのほどよろしくお願いします。