税理士試験法人税法を受験しました。勉強方法をご紹介します。

2021/12/20追記

無事に法人税法に合格していました。よかったです。

1科目目がなぜ法人税法か

税理士試験の受験資格がありませんでしたので簿記1級を取得しようと思い、簿記の勉強を開始し、いざ2020年6月に受験をしようとしたところコロナによって延期になってしまいました。それで仕方ないのでそのまま勉強を続け同じ年の7月ごろに全経上級を受験しました。これをなんとか合格できたので税理士試験の受験資格が得られました。

それで税理士試験の受験科目について調べたところ通常最初に受ける科目は簿記論と財務諸表論とのことだったのですが、簿記1級と全経上級の勉強をしたあとでまた同じような内容を勉強をするのに気が向きませんでした。そうなると税法科目をせざるを得ないということで、中でも内容がおもしろそうだったことと大物は最初に仕留めた方がラクなどと考え、法人税法を選びました。それとミニ税法はボリュームは少ないですがハイレベルな戦いになりそうということでリスクが高いと考えました。

勉強期間と勉強時間

法人税法の勉強は試験の約1年前から始めました。2020年8月末くらいです。時間としては1,600時間くらいでした。ただ、この1,600時間のうち100時間強くらいは専門書を読んでしまったり細かいことを調べすぎてしまったりと無駄な時間だったと思います。

働きながらでしたので平日3時間、休日5時間を目標として設定し、結果的にはなんとかこの目標は満たせたと思います。

使用教材

主な使用教材は以下の通りです。大原の教材などは前年分のものをフリマアプリで購入しました。何時間も人の話を聞くことができない性分でしたし時間的な制約もあることから予備校に通うことは当初考えませんでしたが、直前期だけ◯◯Cの直前コース(ウェブのみ)を受講しました。

・大原教材(理論テキスト、理論問題集、計算テキスト、計算問題集など)

・市販教材(理論マスター、理論ドクター、個別計算問題集、過去問など)

・専門書(基本通達逐条解説、組織再編税制など)

・答練(主に前年のものをフリマサイトで購入)

・◯◯Cの直前対策コース

・国税庁ウェブサイト

使用ツール

勉強の際に使用したツールはこんな感じです。

・電卓

SHARPです。

・ペン

pilotのJuice upというペンでブルーの0.4mmをメイン使用し、問題文や参考書への書き込み・アンダーラインなどにはこれまたpilotのフリクションペンを使用しました。)

ペンについては他社のものや色々な太さのものを試しましたが、Juice upが一番書く楽しさがあり、かつ書きやすかったためこれにしました。

・ストップウォッチ

CASIO製の黒いやつです。これは本試験でも使用しました。

・iPad Air

勉強開始直後に奮発して購入しました。これは買って大正解でした。詳細は後述します。

・スマホ

移動中などに活躍しました。

スケジュール立てと進捗管理

スケジュールを立てた方が効率的かもと年始頃に思いつき、スマホのアプリを使って予定を立てることにしました。

スケジュール管理のアプリを色々とダウンロードし、試しました。広告があまり目立たないもので予定の入力や修正がしやすいものが良いと思い探しました。そこで最終的にしっくりきたのがTimeTreeというアプリです。このアプリはシンプルで使いやすくて、しかもオシャレですごく気に入っています。

予定は1ヶ月前くらいから事前に入れておいて、やりながら各予定の開始日、終了日、長さを修正しました。前倒しにしたり後ろ倒しにしたり別のタスクを急遽追加したりと割と柔軟にやっていました。

このように予定を立てることの良いところは、あらかじめやることが決まるためスムーズに勉強に入っていけることと各問題集などにどの程度の期間がかかるかざっくりわかるためその後の予定を立てやすくなり見通しがつくようになることです。多少手間はかかりますがオススメです。

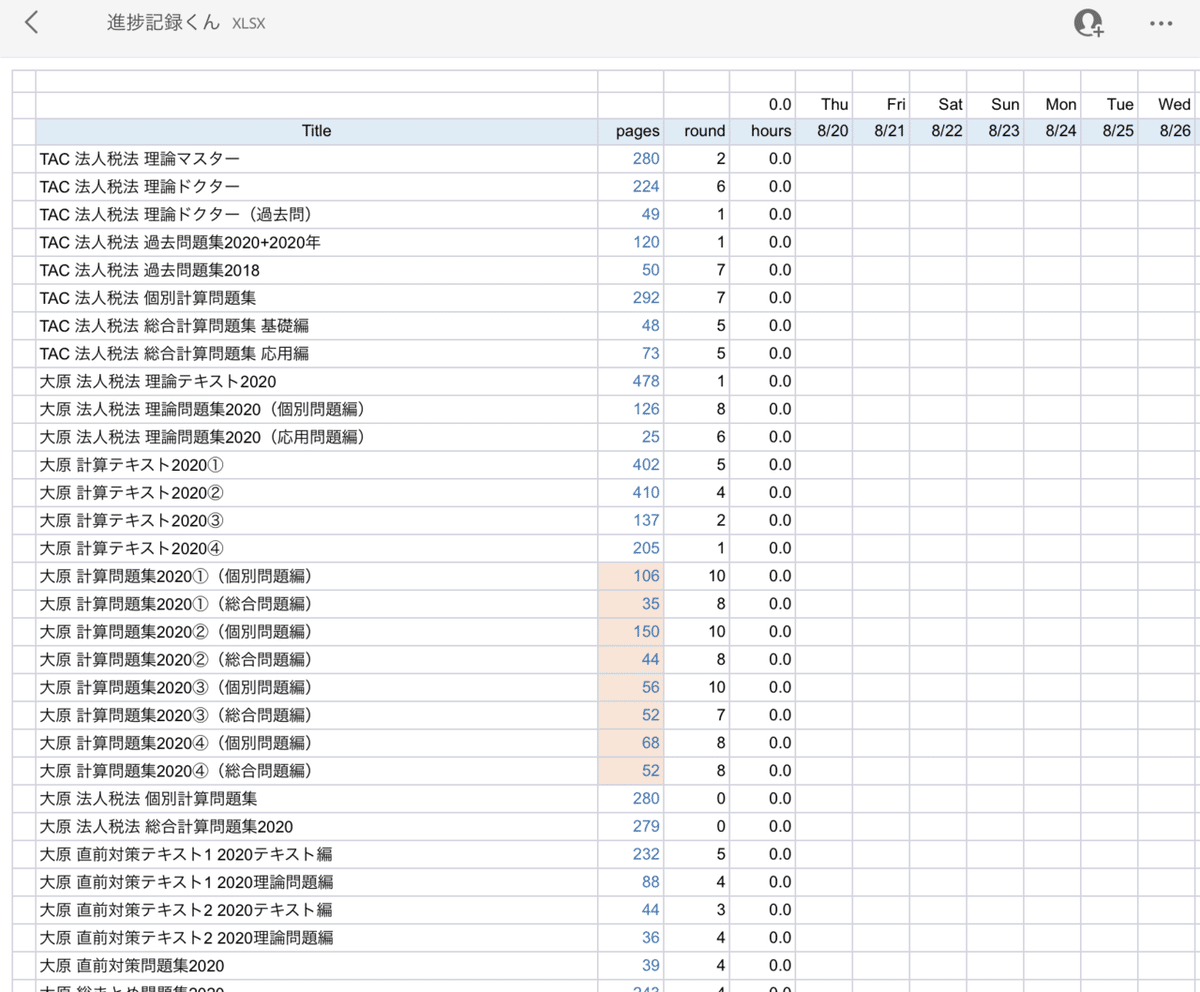

勉強時間の記録についてはTimeTreeではやりづらいためエクセルを使用しました。「進捗記録くん」と名付け、毎日夜勉強終了後に入力していました。

理論暗記

理論暗記は自分の型を見つけるまで苦労しました。時間も浪費しました。

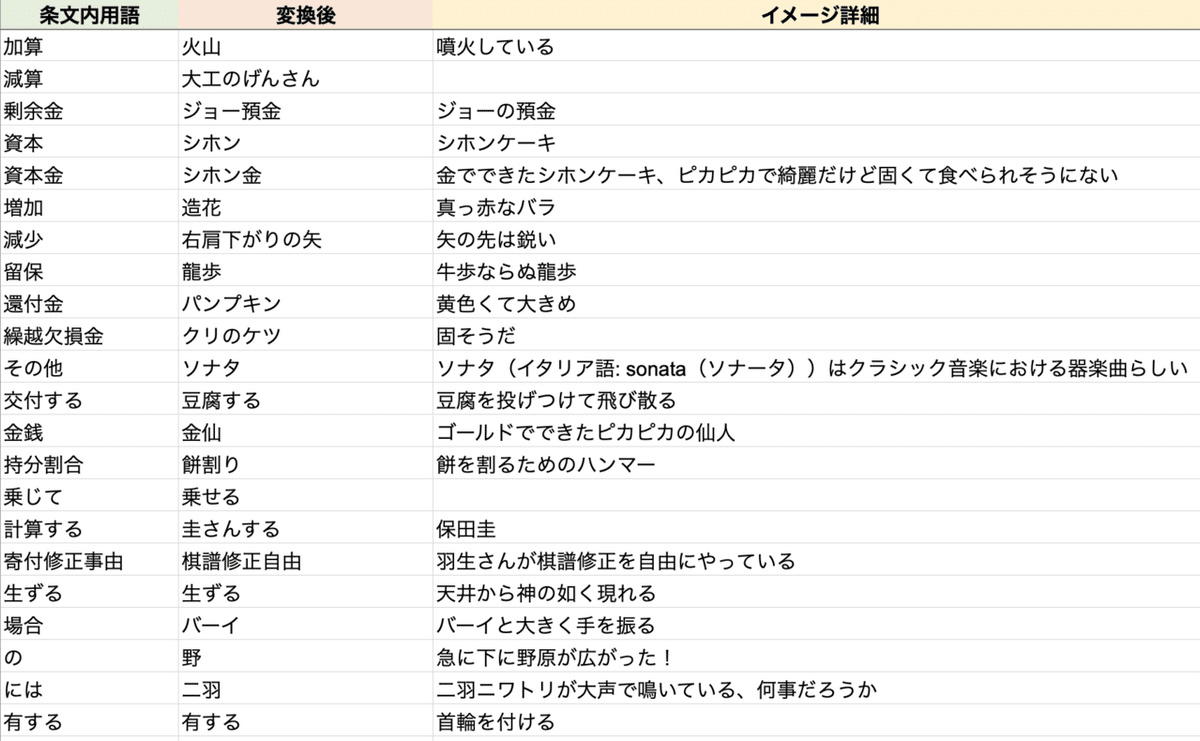

まず初期の頃は、理論マスター1冊を丸暗記するなど不可能だと思い、記憶術を試してみました。関連の書籍をいくつか拾い読みし、場所記憶が良さそうということで添付のような単語対応表を作り暗記をやってみました。

これは完全に失敗でした。時間はかかるは暗記はできないわでほんとに無駄なことをしました。これはヤバイと思い、税理士試験勉強法について書かれたブログやnoteを読んだり、本を買ったりしました。

その後は自分の音読の声を録音してそれを聞く方法を試しました。iPhoneの録音アプリ(色々試しましたがAVR Xというアプリが使いやすかったです。)で理マスを音読し、その自分の声を録音しましたが、これは私には合いませんでした。録音するのが面倒なのと聞き直すのもなんとなく億劫になり続きませんでした。

ただ自分の声を録音して聞くというのは歌を覚えるのと同じで効果的なやり方だとは思いました。

結局たどり着いた方法は、「一部消し+画像記憶+音読+暗唱」です。

一部消しは覚えたところを修正テープで消す方法をマネしました。ただし、紙の本は使わず、IPad上のPDFファイルでこれをやることにしました。

最初は全部を消す意気込みでしたが、覚えたと思ったところもすぐ忘れるためいちいち消したところを確認するという作業が増えてしまい、また、全部消すとページ内の場所のイメージで覚えることが難しくなりますので、明らかにわかるところだけ消すという方法を取りました。

これの効果として、一部消しをしたことによりそのページの情報量が見た目減るために、結果として消してない部分もなんとなく覚えやすくなった気がします。また、消した箇所は各々一塊りになるため1単語1単語覚えるより効率が少し上がりました。

ブログなどではタイトル(大きいものも小さいものも)をまず中心に暗記するという方法が良いと書かれているのを見かけたりしたのですが、私はこれがうまくできませんでした。そのため、タイトルは無理して覚えず文章のところだけを覚えることにしました。文章を覚えると内容が頭に入りますので終盤ではタイトルも自然に出てくることが多かったです。

PDFファイルを利用した理論暗記

理論暗記は前述のとおり紙の本は使用せず、PDFファイルを使用して行いました。

理マスのPDFファイルはT社のcyber bookstoreで購入することができます。紙の本を裁断し、スキャナでファイルとして取り込む方法もありますが、PDFファイルをそのまま購入できるならその方がラクかなと思いました。

購入したPDFファイルはDropboxに保存しました。

Dropboxは無料アカウントで最大3台までのデバイスでアクセスすることができます。私の場合は、iPad, iPhone, PCの3台で利用しました。

Dropboxではフォルダの作成を自由にできますので、この理マスのPDFファイル以外にも様々なファイルを各フォルダに保存し、iPadなどで閲覧・編集しました(これについては後述します)。

それでそのDropboxに保存したファイルの閲覧については、PDFをAdobeのAcrobatで開いた方がハイライトやコピーペーストなどが何かとやりやすいため、DropboxとAcrobatを同期させ、Acrobatで閲覧する方法を取りました。Dropboxとの同期はAcrobatのアプリから簡単に行うことができます。

同期をすると、Dropboxに保存されたフォルダやファイルをAcrobatのアプリ内で選択し開いたり削除したりすることができます。この機能を利用し、PDFファイルにはiPadとiPhoneでAcrobatを使いアクセスし勉強するようにしました。

PDFだと紙の本より覚えづらいかもとか紙ならもっと早く覚えられているのかもなどと途中まで不安でしたが、慣れればそんなことはなく、逆にメリットが大きかったです。いくつかメリットを挙げる以下のようなものがありました。

① いつでもどこでも見れる。

② ハイライトや書き込みがラクで修正が容易

③ 条文との比較がラク

①については、外出先でもスマホで見れることが大きいです。スマホ画面はiPadより小さいですが、拡大できるため全然問題ありませんでした。

②については、ハイライトはハイライトしたい文章のところを長押しで選択し、範囲を調整するだけなのですごくラクです。色や濃さも簡単に変えられます。蛍光ペンを何本も用意する必要がありません。書き込みについてもコピーペーストできるので長文でも記入に時間がかかりません。

③については、iPadやスマホですと政府の法律条文サイトe-Govで条文をすぐ確認でき、そこからのコピーペーストも手軽にできます。

理マスは、条文を簡略化し、整理してまとめてくれているものなわけですが、ところどころで主語などがなく意味が取りづらい部分や内容的にモレのある部分があると感じました。意味が腹落ちしていないと暗記はできません。さらに、意味の取りづらい文や自分で腹落ちしていない文を解答として書いてしまうと本試験では減点されてしまうこともあるかもしれないと思いました。ですので、そういった箇所については、元の条文を読んで、理マスの書き振りを補正していました。

この自分で修正した理マスをベースに、ボソボソと音読を繰り返し、音の流れを覚えました。これとあわせて、理マスの各ページのどの場所にどんなことが書かれているかイメージできるように思い出しながら暗唱し頭に入れるようにしました。このように音とページの場所のイメージの両輪でいくと良い気がしました。

PDFでのハイライトの方法は、重要な単語は黄色や水色で、消したいところは紫(赤文字の箇所)または青(黒文字の箇所)で、「場合には」や「ときは」は黄緑でハイライトしました。

また、文章全部を一遍に覚えることはできませんでしたので、長い文章は青色の線でスラッシュを入れ区切るなどしました。このハイライトやスラッシュはページ中のどの辺にどんなことが書いてあるかを想起するのに役立ったと思います。

少しずつ暗記できたかなという段階では、そのページを見る前にどこに何が書いてあるかをざっくりイメージすること、その後に最初から何も見ずにボソボソ声に出して思い出していくという方法が結構効果的でした。初期の段階から1ページ丸々は厳しいですので、1ページをいくつかに分割してやると良いかもしれません。何も見ずにイメージし暗唱することは疲れますが、その分ただ単に読むだけより効果が高いと感じました。

この分割して進めるという点でAcrobatでは縦スクロールにしました。横のスクロールもページを見開きで把握できるというメリットはありましたが、縦の方が下に少しずつ表示させて隠しながら進めていくことができるため横でなく縦にしました。

暗記回転ペースなど

暗記の回転のペースとしてはなるべく1週間に1周できるようにしました(組織再編は重いため初期の頃は飛ばしました、また連結納税は廃止されることが決まっていましたので勇気をもってほぼほぼ切りました。)。

基本的には毎日朝起きて朝食を軽く取った後1時間程度やるようにしていました(カフェインの力で集中力をアップしました)。このルーティンを開始したのは9月からで、試験前まで基本毎日やりました。また、通常は予備校が作成する範囲表なるものに合わせ暗記することを年始頃に知りましたが、そのように範囲を決めることなくひたすら回しました。

また、これも年始くらいだったかと思いますが、回したページを1週間経過する前に軽く復習すると効果がありそうでしたので、回した日から4日後にその回した箇所を復習する(覚えようとせず読むか見るだけ)ようにエクセル(後述)で復習日が表示されるようにし、夜寝る前などにこの復習をするようにしました(ただ夜は眠いので結構サボってしまいました汗)。

理論暗記の回転は「理論回転ちゃん」と名付けたエクセルファイルで管理しました。

理論暗記(個別論点)

個別論点について考えたことなどを簡単に羅列していきます。過去問では用語の意義が問われることが多い印象でしたので意義については特に力を入れて覚えました。

総則

課税所得等の範囲のうち退職年金業務等の段落は出題されないだろうと勝手に考え切りました。用語の意義では、念のため普通法人の意義も理マスに追記し覚えるようにしました。

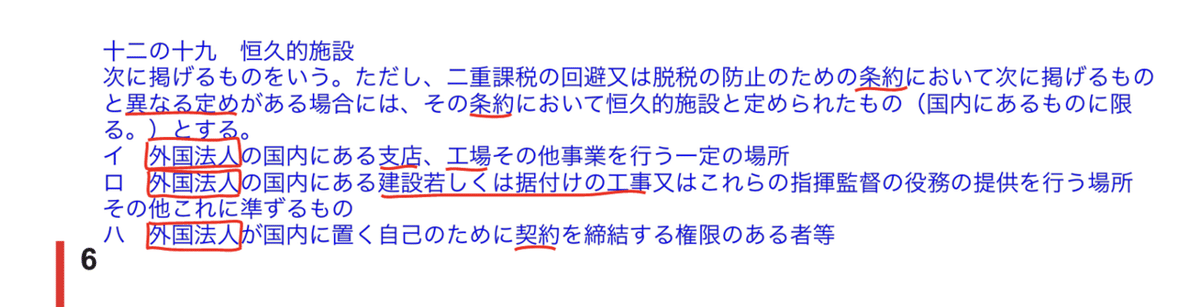

納税地のところはあまり出題されないと思いましたが、昨今海外取引が盛んですので、出題可能性は高くないと思いつつも恒久的施設の意義は追記し軽く覚えるようにしました。

資本金等の額の項目では、資本の払戻しの意義、減資資本金額の意義、取得資本金額の意義を念のため追記し覚えるようにしました。組織再編に係る調整金額のところは、これだけで覚えても意味はないためここでは切りました。

利益積立金額のページでは、理マスの「交付金銭の額等」という表現にしっくりこなかったため、条文通りに「交付した金銭の額及び金銭以外の資産の価額(適格現物分配に〜)」で暗記しました。組織再編に係る調整金額のところは、資本金等の額と同様に、ここでは切りました。

一般社団法人等の項目では、累積所得金額と累積欠損金額の意義は一応押さえました。

企業利益と課税所得等の範囲

収益の額で、22条の2にある別段の定めとある箇所は、条文通りに「別段の定め(法22条4項を除く。)があるものを除き、〜」として、括弧部分も書くようにしました。ここは22条4項の公正処理基準との優先順位の話なので試験に出ないかもと思いつつ結構重要かなとは思いました。

同族会社等

同族会社の意義のところでは、特殊の関係にある個人の意義、特殊の関係にある法人の意義、議決権とはどんな議決権なのかを一応頭に入れました。

役員及び使用人兼務役員の範囲のページは後ろのページと被るので切りました。

特定同族会社は前年本試験の計算問題でがっつり出ていましたので、用語の意義だけ押さえました。

損益の帰属時期

延払基準は、最初理解できなかったためネットで検索したり、国税庁サイトをみて理解を深めました。

リース譲渡の意義は理マスに追記し暗記しました。

工事進行基準では、理マスにある「その収益の額及び費用の額」のところがイマイチ文の流れが悪かったため、条文に従い「その工事の請負に係る収益の額及び費用の額」に修正し暗記しました。また、経理しなかった場合のところの「その後」という箇所がどの後か分からなかったため条文通りに「着工事業年度後」に修正し暗記しました。

受取配当等

受取配当等の益金不算入で、短期保有株式等の箇所の「(その株式等(同一銘柄を含む。)の意味が取りづらかったため、条文通りに「その株式等又はその株式等と銘柄を同じくする株式等」として覚えました。ただ、短期保有株式等について理論問題で書かせるのは問題としてどうなの?という印象がありましたので出ないかなとは考えていました。その次の控除負債利子も同じくこれを書かせることにあまり意味はないのではないかなと思いました。

みなし配当のところでは、念のため出だしの法人は公益法人等及び人格のない社団等は除くことを頭に入れました。また、理マスの「金銭等の交付」と「金銭の額等」という表現がやはりしっくりこなかったため、条文通りに「金銭その他の資産の交付」と「金銭の額及び金銭以外の資産の価額(適格〜)」で暗記しました。

資産評価及び償却費等

棚卸資産の評価方法の届出は、設立の日に加えて、条文に書いてある「新たに収益事業を開始した日」なども一応頭に入れました。

また、届出期限として、理マスでは「〜の属する事業年度の確定申告期限」と書いてあるところでは、杞憂かもしれませんがこれだと当期なのか翌期なのかわからないと思い、「〜の属する事業年度に係る確定申告期限」として覚えました。

時価法の意義は問われることはないと思いましたが一応条文に近い形で覚えるようにしました。

有価証券の譲渡損益のところでは、「譲渡契約日等」という表現が条文になかったため、条文の通り「譲渡に係る契約をした日」として暗記しました。

有価証券の取得価額は、図を書いて覚えました。

有利な金額による払込み等の括弧部分の「株主等として取得したものを除く。」とあるところは、他の株主等に損害を及ぼすおそれがない場合のみですよと条文にあったためこれを追記し覚えました。

デリバティブ取引での繰延ヘッジと時価ヘッジのところでは、帳簿書類への記載要件や譲渡がないことの用件などが条文にありましたのでそれらを追記しました。

減価償却資産に関連して、無形減価償却資産(令13条)は問題で書かれたら減価償却資産であることがなんとなくピンとくるようにしました。

資本的支出の意義は軽く押さえるようにしました。

繰延資産では、前払費用の意義は言えるようにしました。それと繰延資産となるのは「費用」のみであり仮払金はならないことなどを意識しました。

金銭債務の償還差損益は、これを書かせてどうすんの?という内容な気がしましたので適当に流しました。

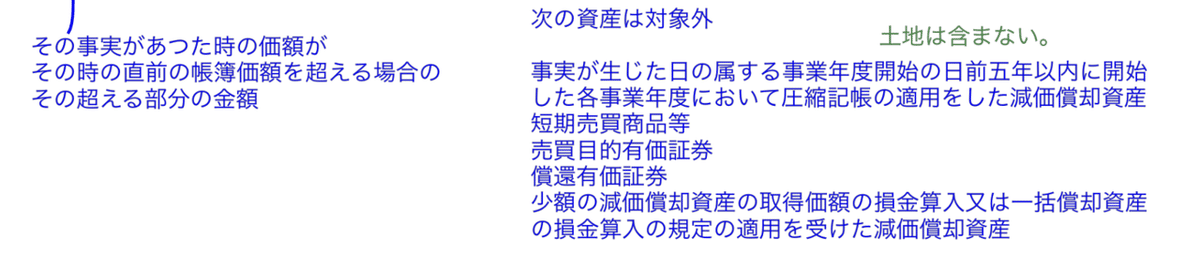

資産の評価損益では、民事再生法等の場合の箇所で、対象外資産(前五年以内に開始した事業年度に圧縮記帳をした資産など)を追記し暗記しました。

また、評価益と評価損の意義も念のため押さえました。会社更生法や民事再生法の場合では損金経理が不要であることも意識しました。

物損等の事実により評価損の損金算入できる資産には金銭債権が含まれないことも意識しました。

給与等

定期同額給与の範囲のところの期首から3月以内の改定の箇所で、理マスに、括弧書きに「確定申告書の提出期限の延長を受けている場合」とあるところは、条文を読むと「確定申告書の提出期限の延長の特例を受けている場合」となっていましたのでそのように修正しました。

事前確定届出給与の箇所では、「確定した額の金銭」、「確定した数の株式若しくは新株予約権」、「確定した額の金銭債権に係る特定譲渡制限付株式等」があることを頭に入れました。

業績連動給与については念のため意義だけ理マスに追記し暗記しました。

また、通達になりますが、実質的に退職したと同様にある事象として、常勤役員が非常勤役員になったことなどを理マスに追記し、これらの特例は未払給与では適用がないことを意識しておきました。

譲渡制限付株式のページでは、譲渡制限株式の意義と特定譲渡制限付株式の意義を理マスに追加し覚えるようにしました。

新株予約権のところでも特定新株予約権の意義を言えるようにしました。

その他の営業経費

寄附金の額では、寄附金とされない場合の損失負担等や無利息貸付等の場合の通達が重要そうでしたのでこれらをコピーペーストし、暗記まではしないものの毎回目を通すくらいのことはしました。

公益法人等でのみなし寄附金額に関連する条文も勉強の終盤で追加し、多少目に触れるようにしました。

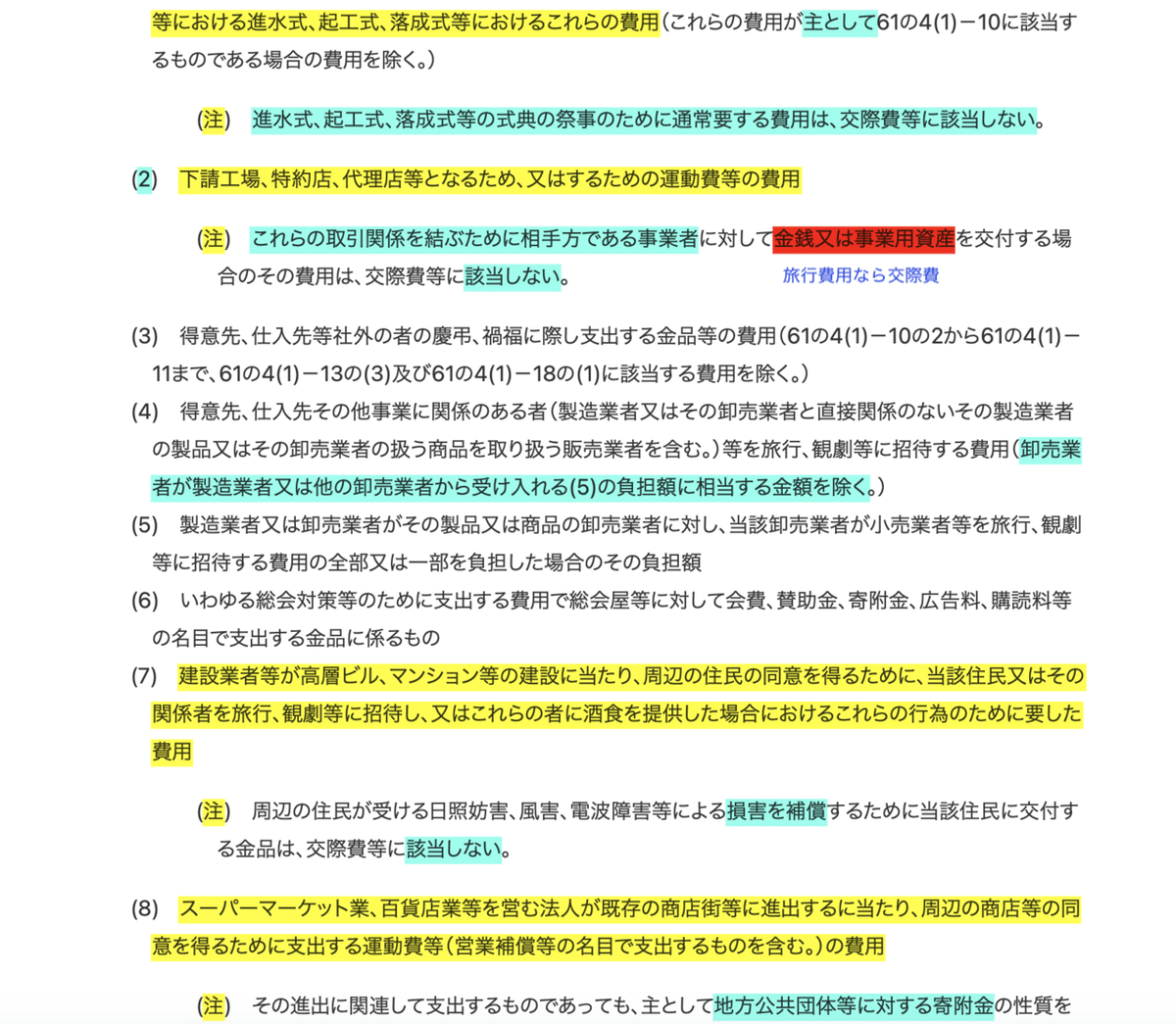

交際費等では、該当外となるカレンダー、手帳〜のところや会議費の茶菓弁当、新聞雑誌等の〜という箇所は数年前の本試験で出題されていましたが念のため暗記しました。

租税公課と還付金のページはどうしても頭に入らなかったため途中で切りました。

圧縮記帳等

保険差益のページの代替資産の意義が条文と違ったため修正しました。

特別勘定のところでは、取得指定期間の意義を言えるようにしました。

交換では積立金経理が不可であることを意識しました。

収用等のあった日の意義を押さえるようにしました。

収用換地等の特別控除の適用除外の②(一の収用換地等に係る〜)の意味がわかりづらかったため、「一の収用換地等に係る事業につき、資産の譲渡が〜」として少し条文に寄せて暗記しました。

換地処分等の圧縮記帳は出ないと勝手に決めつけて切りました。

引当金等

貸倒引当金のページは意味が取りづらい箇所や重要な部分がカットされていると条文と比較してみて感じたためかなり追記したり修正したりしました。これは計算問題を解く時にも貢献したと思います。

借地権等

借地権では、土地関連は結構重要なんではないかと思い全部暗記しました。本試験には全く出ませんでしたが。

リース取引は、これは貸手側と借手側のどちらが主語かを意識したりしました。また、貸手側の話である延払基準の方法との関連性や売買とされない場合の繰延資産との関連性も意識しました。

このページにあるリース資産と減価償却資産のページにあるリース資産は別ものであることも意識しました。

欠損金等

災害損失欠損金額は、棚卸資産、固定資産、繰延資産に係るもの以外は対象外なんだなあということを意識しました。これは国税庁サイトにあった新型コロナによる欠損金のところでも特に大事な部分として書かれていました(欠損金の繰戻し還付の話だったかもしれません)。

債務免除があった場合の欠損金は、損金算入額の限度が中小法人等でなくても所得金額相当となることや解散のところで残余財産がないというのはどういう状態かを調べました。

欠損金の繰戻し還付では、解散(適格合併による解散を除く)等の場合での適用について追記し暗記しました。

欠損等法人のところでは、評価損資産の意義を念のため把握しました。また、理ドクにあった通り、問題を解く上ではその法人が欠損等法人に該当するかをまず検討することが第一ですのでそれを意識して意義などを暗記しました。特定資産の除外資産については、その後に出てくる時価評価資産や譲渡損益調整資産での除外資産とごっちゃになるため簡単に表で列挙しました。

海外取引

理マスではそもそもの国外関連取引の意義が書いてなかったのでe-Govからコピーペーストしました。

また、国外関連者の意義の箇所では、(2)では(1)に該当するものを除き、(3)では(1)又は(2)に該当するものを除く点などを追記して覚えるようにしました。(3)に関連する特定事実の概要についても念のため内容を把握しました。これらは、国外支配株主等の意義の箇所でも同じ確認をしました。このあたりの書き方は大原教材ではかなりざっくりとまとめられていた(意味も少し違うような。。)ため重要度は低いのかもしれません。

税額計算

中小企業者の意義の箇所では、適用除外事業者の意義も理マスに追記し覚えるようにしました。また、中小企業者等と特定中小企業者等の意義についても追記し、暗記するようにしました。

特別償却準備金のページは、理論では聞かれないと思い流し読みする程度にしました。

外国税額控除では、控除対象外国法人税の額の意義を条文を読んでより正確に理解するように努めました。さすがに全部は暗記できませんのでポイントだけ押さえるようにしました。

申告・納税等

青色申告の承認の取消し事由は、条文を理マスに貼り付けてより細かく覚えるようにしました。

更正の請求は、法定申告期限から5年というところしか覚えられませんでした。

行為計算の否認は、試験では出しづらい内容かとなんとなく思いましたので部分的にのみ覚えました。

企業組織再編成等

最初の項目である「移転資産等の譲渡損益等」はこれだけ覚える意味が理解できなかったため切りました。

これに続く非適格合併から資産調整勘定の前のページまでは一応なんとなく文言は覚えました。各ページにある資本金等の額の増加額のところの「純資産価額」の中身は場合によって様々であることが条文でわかりましたので「純資産価額」として覚えるのではなく各場合における内容を可能な範囲で覚えるようにしました。

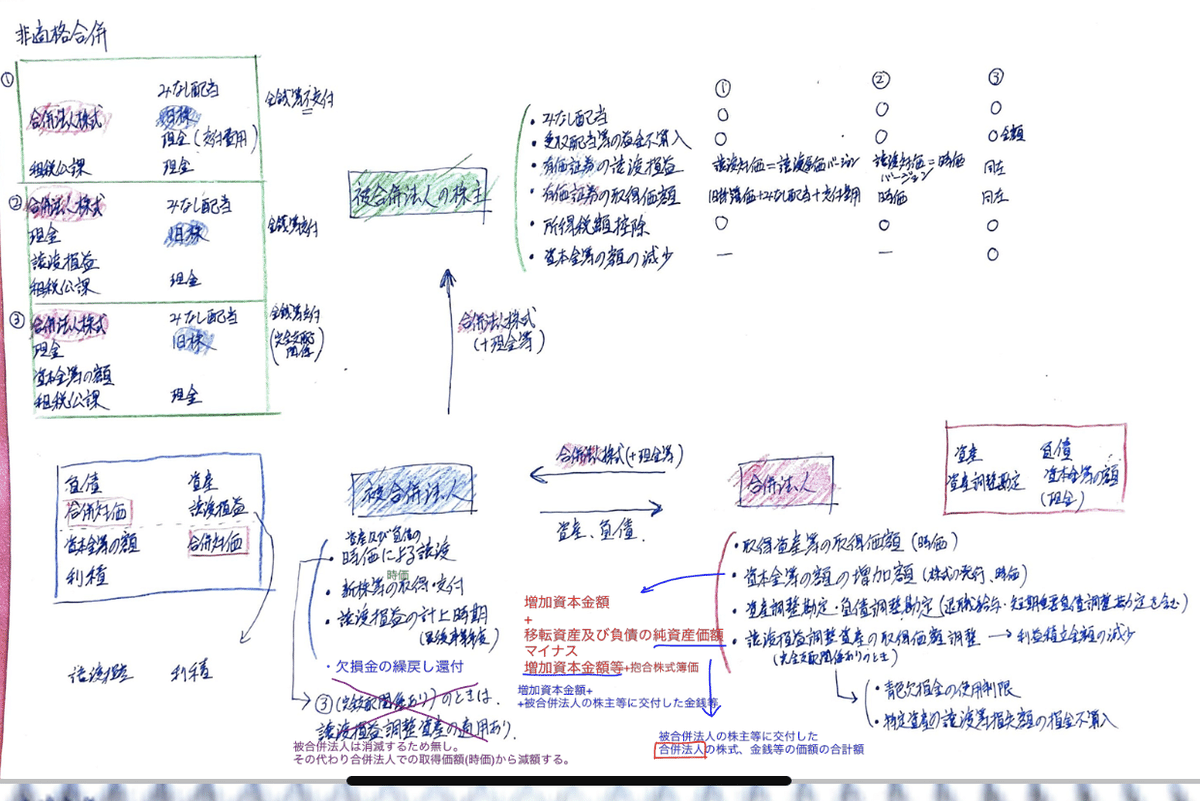

組織再編は、上に書いた純資産価額の中身が再編の種類によって違うことなどもあり最初なかなか理解と暗記が進まず苦労しました。テキストを読んでも腹落ちしなかったため、ウェブサイトや専門書を参照し、自分なりにノートに整理しました。これは効果が高かったと思います(今回の本試験での組織再編の出題はほぼほぼゼロでしたが)。

当初は、アプリのGoodNotesでこの整理をしようとしましたが、目が疲れるのと時間が余計にかかることが判明したため、紙に書いてそれをPDFにする方法を取りました。

例えばこんな感じにしました(正しいかは不明です。。)。

組織再編は、まず仕訳を書き、そこから柱を想起していく方法が良いと思います。また、合併と分割型分割での共通点、分割型分割と分社型分割の共通点、分社型分割と現物出資の共通点などをもっと早めに意識していたらより効率的に内容を把握できたかもしれません。

適格合併の欠損金の引継ぎ等の項目では、最初読んだ時なんのことかさっぱりでしたが、何度も読み試行錯誤するうちに少しずつ理解が進みました。また、理マスと条文では書き方がかなり違う箇所があるため、それらを一応比較し、理マスで修正した方が覚えやすそうな時は条文に寄せるようにしました。欠損金の引継ぎ制限に関連しては、みなし共同事業要件なるものがあることを知りましたので、試験で出ないかなと思いつつも一応条文を確認しました。

グループ法人税制

譲渡損益調整資産の損益の計上のところでは、理マスには「譲渡等」としか書いてありませんでしたので、条文に寄せて「譲渡、償却、評価換え、貸倒れ、除却等」に修正しました。

有価証券の譲渡対価の箇所では、「みなし配当事由により金銭その他の資産の交付を受けた場合」の後に「又は当該事由により当該他の内国法人の株式を有しないこととなった場合」というのも重要と思い条文からコピーして貼り付けました。これは資本金等の額の減少額の箇所でも同じことをしました。

連結納税

連結納税は廃止されることが確定しているため内容だけ軽く押さえ、暗記としてはほぼほぼ切りました(直前期に少し不安になって最初の部分だけ簡単にポイントだけなんとか書けるようにしましたが)。

理論問題

主な教材は、市販の理論ドクターや大原の理論問題集です。これらは何度も回しました。はじめは全く歯が立ちませんが、何度もやるうちにポイントがなんとなくわかってきます。

解答を全部書くと時間がかかるため、問題を読んで解答の構成を考えたり、解答を軽く声に出すなどしました。これは反省ですが、たまには紙に書いたほうがしっかり解答できるか明確に確認できますので、多少は時間がかかっても所々で書いてみる方がが学習効果が高かったかもしれません。

12月か1月くらいに過去問も簡単に見ました。10年分くらいみたのですが、ちょうど10年弱前くらいの過去問がなんのこっちゃさっぱり分からず、これをきっかけに理論問題に恐怖を覚えるようになりました。これは本試験が終わるまで晴れることはなかったです。こんな問題出たらどうしよう、という不安感がありました。この不安感から判例を見たりもしたわけですが、これは効果は高くなくかなり無駄な時間をとってしまったと反省しています。判例は内容を把握するだけでも時間がかかりますし、出題される可能性も高くはないです。また、仮に出題されても正答率は低くなるはずですので相対評価においては埋没論点になると考えられます。それがわかっていたのにやってしまったという感じです。。

その他の対策として、国税庁のサイトの素材を読みました。

質疑応答事例、タックスアンサー、FAQとかでしょうか。

これらをなるべく幅広く読むように心がけました。その中で重要そうだと思った素材についてはサイトをPDFとして取り込んでDropboxに保存し、ポイントとなりそうな箇所をハイライトするなどしたり何度か読みなおしたりしました。

余談ですが、国税庁の出しているFAQなどのPDFファイルは通常はハイライトができないように編集制限がかかっています。これだとファイルを保存したあとにポイントをハイライトできないため、そのような場合には、ファイルを一度GoodNotesで取り込んでそこからPDFファイルをDropboxに保存するようにしました。GoodNotesを経由させるとなぜかハイライトできるようになるんですね。

本試験では、質疑応答事例からフードバンクが出題されたわけですが、私はこんな細かい論点は出ないはずと早々に切ってしまっていたようで全く覚えておらず、寄附金に該当しないことは書けませんでした。残念無念です。

ただ、国税庁が出していた新型コロナに関するFAQから、助成金等の収益計上時期について出題され、ここはファイルも保存し覚えてましたのでなんとか回答できたと思っています(根拠法令として22条2項しか書かず22条4項が漏れてしまいましたが)。

他の対策として基本通達逐条解説を購入して読みました。特に収益認識基準絡みのところは適用開始時期ということで出題可能性が高いかもと思い重点的に読みました。そしたらなんと本試験で出題されたんですね。それで事例問題のところで履行義務が充足されていくそれぞれの日が〜と書こうとしたんですが、履行義務の「履」の漢字がどうしても出てきませんでした。どうしようどうしようということではじめは履の字を適当に書いてみたものの、履行という漢字はそれ以降何度か書かないといけないことを思い出し、ごまかし切れないかもということで、結局、履行義務が〜の文を書くのをやめ、期間の経過に連れて〜みたいな書き方でいくことにしました。うろ覚えの漢字は何度か書いて練習することをオススメいたします泣。

蛇足ですが、これの前の事例問題だったと思いますが、訂正事項があったにもかかわらずそれをすっかり忘れて解答してしまいました。試験前に配布されて裏にして置いていたわけですが試験開始後その存在を忘れ去ってしまいました。それで問題を読んで、これ検収日とか書いてないし解答出せるのかなあと思いつつそこでも訂正の存在は思い出せず適当に解答したんですが、試験終了直後に訂正の存在を思い出し、ひっくり返して読んでみたらなんと「検収」とはっきり書いてあるではないですか!この時はさすがにシビレました、ホントに。解答の肝となるところに訂正事項が入っているなんて。皆様、訂正事項にはくれぐれもお気をつけください。。。

理論問題(個別論点など)

損金

損金に関連する問題への対応として、損金となる項目を列挙できるようにはしておきました。以下のような感じです(網羅できてるかはわかりません。。)

・売上原価、完成工事原価(収益との個別対応)

・債務確定費用(販売費、一般管理費)

・債務未確定費用(前払費用、前払金、仕訳なし)

・損失(譲渡損などの一時的なもの)

・資本等取引(資本金等の額の減少)

・固定資産等の取得価額に算入

・償却費

・繰延資産

・寄附金

・交際費等

・役員給与

これらの頭文字をとって「うさいさいそんしこしょくりきこうや」と呪文のように唱えたりしましたが、これはあまり有効ではなかったと感じています。問題を解くたびにこれらを列挙して該当性を確認していては時間がかかりすぎてしまいます。基本的にはこのように列挙しなくともすぐにピンとくるようにすることが大事かと思います。

計算問題

最初は大原の計算テキスト①〜④を通して2回読みました。その後は計算問題集を何度も解き直し、都度テキストを見直すという方法で勉強しました。問題集としては大原の計算問題集と市販の個別計算問題集、総合計算問題集(基礎編)、総合計算問題集(応用編)を使用しました。また、年末年始頃には過去問を1度解き自分の立ち位置を確認したりしていました。

それと計算でも通達から出題されるということでこちらも基本通達逐条解説を選択的に読むようにしました。

計算問題集は、間違った問題は2周連続で解答プロセスを含め正答だった場合に終了させるという形式にしました。一度完答できた問題でも期間が空くと忘れてしまって解答できないということがありましたので何度も解くことにしました。また、解法を覚えるだけでなく理屈を理解するように気を付けました。

解答にあたっては自分なりのスタイルを確立することも意識しました。これは解答のスピードアップや見やすい解答の作成という目的もありますが主にはケアレスミスを防止するという目的でやりました。ケアレスミスについては、ミスがあった後に次は「気をつけよう」と誓うだけではミスは防止できませんので、どのような動作をしたらミスを減らせるか考えました。製造業で言うところのポカヨケというやつです。

また、解答にあたっては、問題文に指示がなくても説明書き(コメント)をなるべく多く書くように心がけました。あまり書きすぎると時間が足りなくなるため時間とのバランスを答練などで掴み、書く分量の調整を毎回感覚的にやっていました。

計算問題(個別論点)

個別論点を羅列していきます。

受取配当等の益金不算入

まずは受取配当等の額を計算するわけですが、これにあたっては、(1)完全子法人株式等、(2)関連法人株式等、、、といったように分類をしっかり書くことを心がけました(該当するものがないときは書きません)。また、各金額はどの銘柄によるものなのかを金額の下に書くようにしました。銘柄名と配当等の額などが列挙された表が与えられることが多かったですので、株式等の区分を判定したら、表の横に完全法人株式等なら「完」と書いたりしました。

短期保有株式等に係る配当等の額を差し引くことを何度も忘れてしまったため、短期保有株式等がある銘柄の問題文中の配当等の額の下に「△短」と書くようにしました。それと取得と譲渡を取り違えるというミスがあったため、問題文中の譲渡を△で囲むことにしました。

控除負債利子の計算では、原則法でなく総資産按分法と書くようにすることで、計算方法がすぐわかるようにしました。これは貸引などでも原則法がいくつかあってわかりづらいため原則法を多用したくなかったという理由もありました。

総資産按分法での分子の計算では、今期末では関連法人株式等に該当するが前期末では取得日から6月経過していないのでその他に該当するという問題が答練でありましたので毎回保有期間を見るようにしました。

みなし配当

みなし配当があるところで受取配当等の益金不算入額の書き忘れや有価証券簿価の修正を忘れることが多かったため、みなし配当の計算があったらこれらもセットでやるんだぞと心がけました。ここはポカヨケ的なものを思いつかなかったため、とにかくセットだぞーと何度も念押ししました。

法人税額から控除される所得税額

計算期間の途中でその銘柄の株式等を取得していることがわかったら、問題文中のその銘柄の計算期間にアンダーラインを引きました。アンダーラインがなければ期間按分はないということになります。

また、中間配当を12月で計算するというミスをしたため、計算期間の月数(12なのか6なのか)を計算期間の横に書くようにしました。

それと受益権の所得税額の計算がモレたり、その他の計算がモレたりすることがありましたので、解答の最初の段階で、(1)株式出資、(2)受益権、(3)その他という形で書いてしまうようにしました。該当がなければゼロと書きました。それで(4)でそれらを合計するという形を必ずとるようにしました。

外国税額控除

外国子会社配当等の益金不算入があったときは、別表一のところの所得金額に5%控除分を加算しないといけないのですが頻繁にこれをやり忘れてしまったため、5%控除分を別表一での計算箇所とかにメモしておくことにしました。

個別貸倒引当金

繰入限度額の計算においては、担保や実質的に債権と見られない部分の金額を引き忘れることがありましたので、これらは必ずあるものと認識し計算するようにしました。仮にない場合にはゼロを書くような勢いでクセづけました。

一括貸倒引当金

一括評価金銭債権の計算にあたっては、前期以前での調整額の加算減算が漏れることがあったため、「BS上数値(注記含む) - 個別評価金銭債権 ± 今期税務調整 ± 前期税務調整(別表五期首参照)」としてルーティン的に順番に計算していくことにしました。

受取手形で注記があるという場合には、計算モレがないように受取手形の金額の左上にプラスマークを書くようにしました。売掛金や貸付金に個別評価金銭債権や貸倒損失未処理分が含まれている場合には、売掛金や貸付金の合計金額の左上のところにマイナスマークを書くことにしました。

法定繰入率では業種ごとの掛目を覚えないといけません。これは語呂合わせ的に暗記しました。掛目は、卸売業・小売業は10/1000、金融・保険業で3/1000、製造業で8/1000、割賦販売で13/1000、その他で6/1000となっていましたので、それぞれ、「おこと」、「きほみ」、「せいや」、「かいみ」、「そのむ」として何となく人の名前チックなもので覚えました。

減価償却資産

減価償却資産が最もミスが多い箇所でしたので色々と工夫しました(本試験では出題ゼロでしたが泣)。

償却率は表から拾う形式が多いと思いますが、定額法と定率法を間違えて数字を拾ったり、250%定率法なのに200%定率法の表から数字を拾ったりというミスがありましたので、取得日区分、償却方法、償却年数をひとつひとつ指差し確認に近い形で確認しました。

ここの償却方法の確認で時間がかかったり取り違えが多かったため、問題文中の表の横に定額法の資産には「ガ」や「旧ガ」と、定率法のものには「リ」や「旧リ」(200リや250リとする場合もあり)と書きました。

償却超過額がある場合には、償却超過額にアンダーラインを引き、問題文中の償却金額に★マークを付けました。

取得価額とするべき費用が費用処理されていたら、その金額にアンダーラインを引き、問題文中の取得価額と償却費に★マークを書きました。

問題文中の帳簿価額が期首の場合と期末の場合があり期末を期首と勘違いして計算することがありましたので、期末となっているときは「末」の字を◯で囲みました。

圧縮記帳で帳簿価額減額している場合で圧縮超過額があるときは、問題文中の償却額の左上に小さく「圧」と書きました。

繰延資産

繰延資産の償却期間は語呂合わせで暗記しました。例えば、同業者団体等の加入金は5年ですので「同業者団体と談合(団5)」としたり、役務の提供を受けるための権利金は5年又は契約有効期間ですので「駅(役)で豪遊(5有)」としたりして覚えました。

役員給与

役員給与の問題はほとんどの場合、役員の列挙した表が与えられますので、表中のみなし役員の人の横に「み」と、使用人兼務役員の横には「使兼」、使用人兼務役員に該当しない人の横には「使兼でない」、特殊関係使用人の横には「特使用」と書くようにしました。

2項基準では1項基準で損金不算入となった金額は給与額から控除しますので、1項基準で損金不算入となった金額がある場合には、表中の給与額の横などに①と書いたりマイナスマークを書いたりしました。

寄附金の額

未払金と仮払金の対応を忘れるたり見逃したりすることがあったため、これらが出たら◯で囲むことにしました(終盤では◯で囲まなくてもモレがないようにはなりました)。交際費等の計算でも同じことをしました。

交際費等

とにかくプラスマイナスする項目の判定をミスしないことが大切です。そのため、国税庁サイトにある通達(61の4(1)-1以降のところや61の4(2)-1以降のところ)をPDFにして保存し、ポイントをハイライトしたりして何度も読みました。

その他

前期と当期を取り違えることがままあったため、問題文に前期とあったら◯で囲むことにしておきました。

小数の切り上げや切り捨てで桁を間違えたりすることがあったため、この切り上げや切り下げの箇所ではスローダウンして対応するように心がけました。

読み飛ばしが多発したため、「ただし」や「なお」などと書かれているところはなるべく◯で囲むようにしました。また、読み飛ばしは、文章の途中で何かしらの解答ができるところがありその解答のために問題文から解答用紙に切り替えたりするときに発生しているようなところもありましたので、問題文は塊のところはなるべく途中で読むのをやめず最後まで読むことを心がけました。

「〜のほか」、「残りは」、「残額は」、「このうち」というところを無視して計算するミスが多発したため、このような文言は◯で囲み細心の注意を払いました。

「これについて何も処理していない。」と問題にあったら解答として何かしらの調整は必要となりますので、「これについて何も処理していない。」には必ずアンダーラインを引きました。

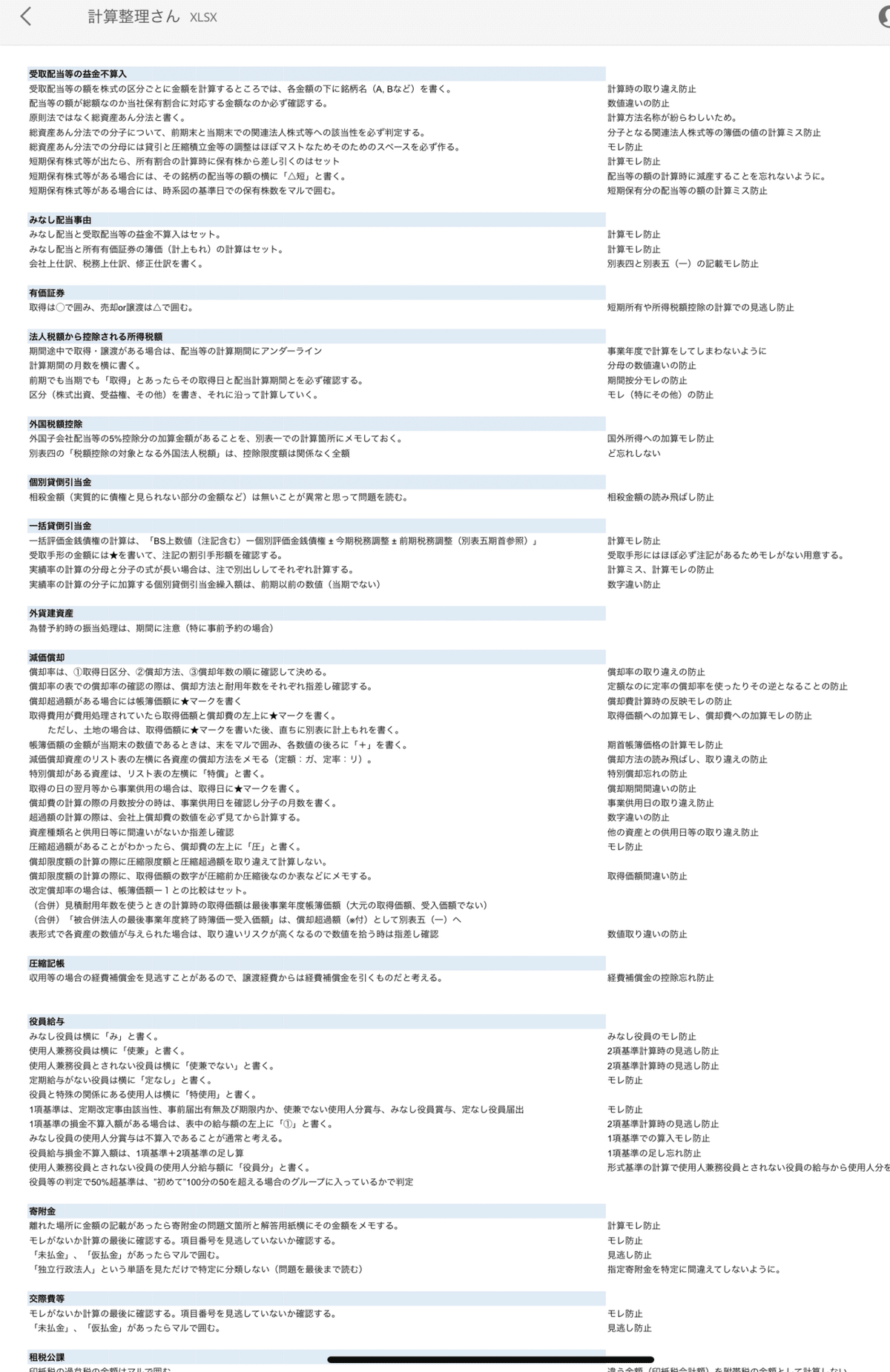

ケアレスミス対策については、名付けて「計算整理さん」のエクセルに列挙していました。

法改正への対応

法改正は財務省のサイトや市販の改正情報の本を購入し、確認しました。株式交付の改正はインパクトが大きそうでしたので一応内容を押さえました。

解答順序や時間配分

本試験での解答順序や時間配分は人によって様々かと思います。

私は、解答順序としては、最初から順番に解いていく方法を採用しました。時間がかかりそうなところは飛ばして、あとで戻るという方法です。これは理論問題で全然書けなかったらどうしようという不安を早めに解消したいという思いがあったため、まずは理論から解答したいというのもありました。

解答順序を最初から順番通りにすると、解答順序を考える時間が不要ですし、解答欄を間違えるリスクも減りますのでよかったと思います。

時間配分は、理論問題を45分、計算問題を75分という目安を設定しました。

答練をいくつかやったところ計算問題は長くて75分かかることが見えてきたため、計算に75分を残せるように理論を45分でやりきるということを決めました。

試験開始直後の素読みについては、かける時間としては30秒以下だったと思います。税理士試験についてのブログを読むと10分くらいかける人もいるようなのですが、私には素読みにそのように長い時間を配分する勇気がありませんでした。ですので、問題の分量やキーワードを見て出題分野をなんとなく把握する程度で済ませました。

本試験

試験会場が自宅から微妙に遠く、法人税法は朝一からでしたので会場に比較的近い場所で前泊しました。振り返るとホテルでは熟睡できない性分でしたので、前泊せず朝早く自宅を出る方法の方が良かったかなあとも思っています。

初めての税理士試験でしたが手が震えて字がなかなか書けないというように過度に緊張することはなかったと思います(訂正事項を忘れるという大ポカをやってのけてしまいましたので実はかなり緊張してたのかも)。

コロナ対策ということで長テーブル1台あたり1人となっており環境としては快適でした。ただ換気のため窓が空いており、セミの泣き声が物凄かったです。

試験終了後の各予備校の解答速報をみました。どの解答速報でも一応ボーダー越えでしたのでなんとかなるか、いやいやボーダーは当てにならないし自己採点が甘すぎる可能性もあるしケアレスミスも結局あんなにしてしまったしということで五分五分かしらなどと今考えています。。

反省点など

前述しましたが、専門書を読むことはあまり効果のある勉強ではありませんでした。勉強開始直後は、最初に全体像を把握しておいた方が頭に入りやすいと思い、「法人税セミナー」という本や渡辺淑夫氏の「法人税法」という本を読んだりしました。どちらもすごくわかりやすい本でしたが、最初から大原のテキストを読んでより多く回す方が効率的だったと感じています。やはり同じものを何度も回す方が頭に残りやすかったです。また、記憶術を取り入れようとしたのも完全に失敗でした。語呂合わせなどで暗記する部分はあって良いと思いますが、理マスを場所記憶法などで暗記し、スムーズにアウトプットできるようになるのは困難でした。やはり暗記は、何度も繰り返す、何度も忘れて何度も思い出す、何も見ずにアウトプットしてみるという王道の方法がベストではないでしょうか。

留意事項

上に書いた内容は正確性を欠いているものも多々あると思いますので、あまり信用せずにご自身でお調べになるなどしていただきますようお願いします。このnoteが少しでも皆さんの勉強の助けになれば幸いです。

よろしければサポートのほどよろしくお願いします。