Slashによる『決済通貨選択の自由』がもたらす法定通貨崩壊と 1BTC=1兆円 時代の到来

(※本記事は筆者の主観と予想を元に書かれた記事であり、実際の相場がこのように推移する保証は一切ありません。投資に関しては必ずご自身の予想と調査において自己責任で行うようにしてください)

web3の本質に触れるとてつもなく優れたDapp(プロジェクト)が出てきました。

結論から申し上げます。このDappは、全世界の経済を根底から覆すきっかけとなるDappです。より具体的に言います。このDappを皮切りに、次のようなイベントが起こります。

10~20年後には 1BTC = 1兆円 の時代が訪れます。

円やドルなどの全ての法定通貨は20~30年後には完全に崩壊します。

もちろん、このような革命的なイベントはこのDappが単体で引き起こすものではありません。このDappの登場前から、すでにWeb3の技術革新によって潜在的にはすでに始まっています。

今から紹介するこのDappの役割は、法定通貨の崩壊や、ビットコインが今後上がり続けるであろう未来を、web3を触った事の無いどんな人にも理解イメージさせることができる、とてつもなくシンプルで破壊的なものであるという事になります。

それでは大変前置きが長くなりましたが、紹介します。

それが、『あたらしいおあいそ「Slash」』です。

Slashの概要については、公式のプロモーション動画が大変わかりやすく、面白いのでまずは見てください。

Slashは動画のようにとてもシンプルなweb3スマホ決済アプリ(Dapp)です。

日常の決済の場面において、客は保有しているあらゆる暗号資産で支払う事ができ、お店側は円やドルと同価値で維持されているステーブルコインで決済金額を受け取る事ができます。

Web3を触ったことのない人からすれば、

「電子マネー決済と何が違うの?」

「クレジットカードでいいじゃん」

「仮想通貨持ってない人関係ねえじゃん」

と思うかもしれません。

実際、web3界隈に詳しい人でも、この程度の認識の人も多いです。

しかし、落ち着いて、じっくり冷静に考えてみるとこのDappが恐ろしく革命的なものであることがわかります。

具体的にどこが革命的であるかと言えば、支払う側が決済において、あらゆる通貨(暗号資産)を選択できるという点です。

つまり言い方を変えると、Slashはこの世の中に『決済通貨の選択の自由』をもたらそうとしているのです。

そして、世の中にこの『決済通貨の選択の自由』が完全にもたらされると、ほぼ確定事項として、どの法定通貨も崩壊へと向かう事が決まってしまいます。

それでは、なぜ法定通貨が崩壊へと向かうのか?少し長いですが、できるだけ丁寧に説明させていただきます。

決済通貨の選択の自由は、どのように法定通貨を崩壊させるのか?

「決済通貨選択の自由」とは?

日本に住んでいる場合、完全に国内で完結する決済は、ありとあらゆる場面で基本的に日本円で取引されます。日本には、「決済通貨を選択する」という考え方は基本的にありません。

例えば牛丼屋さんで食事をして、支払いの際に、

「支払いは日本円でなさいますか?それとも米ドルでなさいますか?」と聞かれる事はありませんね?

しかし、例えば海外(主に途上国)では、お店によっては、その国の通貨で支払うか、あるいは米ドルで支払うかを選択することができる場合があります。

では、少し考えてみてください。

例えば、ハイパーインフレ(自国通貨の価値が日々下落している状態)が起こっていた当時のアルゼンチンにあなたが住んでいたと仮定してください。

もしレストランでの食事の支払い時に、

「米ドルか(アルゼンチン)ペソどちらで支払いますか?」

と尋ねられたらあなたはどちらを選択しますか?

ただし、どちらで支払っても、その時点では全く同じ価値だとします。

何か特別な理由が無ければ、通常はペソでの支払いを選択するはずですね。

なぜなら、どうせ使ってしまうなら、明らかに日々価値の下がり続けているペソで支払って、価値が維持されている米ドルは手元に置いておくべきだからです。

では少し話を膨らませましょう。

もしあなたの財布の中に、

米ドル、人民元、韓国ウォン、ジンバブエドル、アルゼンチンペソがそれなりの金額で入っていたとします。

もし、何らかの支払い時に、どの通貨で支払ってもいい場合は、何を選択しますか?

この場合はその時の経済状況や、直近の値動き等も考慮して、その時に最も、”将来性のない”ものを選択して、支払う事になりますね。

ではここで、もし、世界全体が上の例のような世の中だった場合を想像してみてください。

最終的にあなたの財布に残っている通貨があるとすればそれはどの通貨になると思いますか?

これはあくまで予想ですが、ほとんどの人の財布の中身は、米ドルか、人民元になるのではないでしょうか?

なぜなら、長い目で見たときに、誰もがなるべく価値の下がらなさそうな強い通貨を残しておきたいからですね。

では、ここで支払いを受け取るお店側の立場で考えてみください。

お客さんは、常に将来価値の下がりそうな通貨で支払いを選択します。しかし店側からすれば、受け取った”将来性のない通貨”をそのままにしておくと、やがて価値が下がって損をします。

そのため、お店側は受け取ったらなるべくすぐに強い通貨、つまりこの中では米ドルや人民元に両替することになるでしょう。

このように、決済通貨が選択可能な世の中になった場合、あきらかに将来性が期待できない通貨は、需要がなくなり、毎日価値を落としていくことになります。価値が日々おちるので、さらにどんどん使われていき、さらに価値を落としていくという負の無限ループに陥り、やがて崩壊していきます。

一方、みんなの財布に残り続ける通貨は、逆にどんどん価値が高くなっていきますね。強いから誰も使わなくなります。そしてより価値が高まっていきます。

つまりもし仮に、世界全体にこのような『決済通貨の選択の自由』が訪れた場合、一部の強い通貨だけが生き残り、その他の通貨は完全に淘汰されてしまうことになりますね。

ではなぜこのような事は現実としてこれまで起こらなかったのでしょうか?

もちろん法の問題も絡んでくるのですが、一番の理由は、現行の法定通貨は両替にかかるコストが高すぎるからです。

すでに、『価値の流動性の革命』についての記事に詳細は書いているので、ここでは省略しますが、

簡単に言えば、法定通貨は、交換、流通に常に間に人間の信用問題をクリアするためのコストがかかるため、何をするにも圧倒的なコストがかかることになります。

当然、違う法定通貨同士を両替する際などは、一回の両替であっても、少なくとも数%、弱い通貨が絡む場合などは、場合によって数十%というとてつもないコストがかかってしまいます。

紙幣という不便さ(流動性の低さ)が故に『決済通貨の選択の自由』は仕組み上、実現させる事が出来なかったのです。これにより、弱い通貨の国の国民は苦しみ、そういった国の政府は助けられてきたのです。

さて、web3でDEXなどを触ったことのある人は、恐らくこのあたりですでにお気づきになっていると思います。

そうです。web3の世界では、あらゆる通貨の両替はDEXを通じて、中間に入る人間の手を完全に排除して完全に自動で行われます。そのため、両替コストが法定通貨同士の両替とは比較にならない程安くなります。

両替コストが殆どかからない事はつまり、『決済通貨の選択の自由』はweb3内にはすでに存在していたという事になります。

そしてこのSlashが誕生しました。これにより、『決済通貨の選択の自由』が現実の空間に持ち込まれる事になるのです。

これがSlashというDappが今後ゆっくりと引き起こす恐ろしい程の革命的イベントなのです。

SlashのようなDappが世の中に浸透した場合、何が起きるのか?

Slashでは、客側は持っているあらゆる仮想通貨を選んで支払う事ができます。

受け取る側のお店は、現状ではあらかじめ設定している原則ステーブルコインを受け取ります。ただし、現状ではステーブルコインとなっていますが、いずれ受け取り側も自由に通貨を選択できるようになるはずです。

例えば、ある商品を購入するときに、お店がSlashを導入していれば、あなたは(例:polygonチェーンの決済を選択した場合)

WBTC(ビットコインと同価値のステーブルコイン)

WETH(イーサリアムと同価値のステーブルコイン)

JPYC(日本円と同じ価値のステーブルコイン)

USDC(米ドル同じ価値のステーブルコイン)

Matic(polygonチェーンのネイティブトークン)

WAVAX(AvalanchチェーンのネイティブトークンAvaxと同価値のステーブルコイン)

その他 Slash 対応のDEXで取り扱っているありとあらゆる草コイン

で支払いができます。例えば、GemeFiで遊んで稼いだようなトークンがあれば、それを利用することもできるでしょう。

さらに極端な話、仮に、Slashが対応しているDEXに上場していないトークンであっても、数分の時間は要するものの別のDEXでそのトークンを対応するトークンに交換すれば、使う事ができるという事になります。

なぜ、このような事がweb3を使えば可能なのかといえば、すでに説明したように、web3上の資産の流通や、両替のコストが人間にかかるコストをほぼかけずに行えるため、各段に安く済むからという事になります。

ただしここまでの説明だと、現状として暗号資産を持っていない大多数の日本人には、メリットが分かりませんね。メリットを感じられない以上、このDappが広まることも決してありません。

広がらないのであれば、今後も暗号資産の価値が上がることを期待できませんし、保有する意味もないでしょう。

ではここからは、暗号資産を持っていない人が、Slashを利用するメリットを紹介します。

Slashを利用するメリット

まずは、流通コストのみを比較するために、利用するコインは、日本円と同じ価値のJPYCを決済に利用する場合を考えてみましょう。(JPYCの購入方法はこちらです。)

①決済コストのみの比較

決済コストは以下のようになります。

クレジットカードの場合:3~5%前後

電子マネーの場合:2~2.5%前後

Slashの場合:0.2~0.6%

この時点で、圧倒的にコストが安い事がわかります。

しかも、Slashの決済手数料のうち0.1%はユニセフ等への寄付金として徴収されている分が含まれています。

次に決済時に、両替が絡む場合のコストを比較してみます。

②両替コストの比較

例えばハワイに旅行で行きホテルのレストランで食事したとします。クレジットカードで決済した場合、店側は米ドルで決済し、あなたは円で支払う事になります。

一般的なクレジットカードの交換の際の両替手数料は決済金額の2.2%に設定されているようです。(参照元:https://moneykit.net/lp/cashless02/

)

これに対して、Web3のDEXを利用した場合、例えばPolygonチェーンのDEXの1inchという自動で最適な交換レートを探してくれるDappを実際に使用すると、0.2%~0.5%の両替手数料で交換が可能でした。(Slashでは検証していませんが、最適なDEXのレートを利用してくれるという事なので、恐らくこれと同様の交換手数料になると思います。)

Slashの場合①の流通コストに②の両替コストを加えたとしても、1度の決済にかかる費用は、約1%以下となります。

そうすると仮に完全に国内で使用する場合であっても、両替をした上でも、電子マネーやクレジットカードよりも格段に決済手数料が安くなるのです。

つまり、国内の牛丼屋さんでの支払いで、仮にウォレット内のUSDC(米ドルと同じ価値のコイン)で支払ったとしても、日本円の電子マネーで支払うより決済にかかるコストが安くなるという事になりますね。

もちろん、電子マネーや、クレジットカードとの比較ですら、ここまで圧倒的にコストに違いがでますので、紙幣での流通や、両替を考えると、くらべものにならないコスト削減であることは想像できますね。

さらに、Slash決済の場合、店側の導入にかかるコストはほぼゼロ円です。なぜなら客と、店側がそれぞれ1台ずつスマホがあれば決済できるからです。

一方クレジットカードや、電子マネーは、店側が導入するために決済用の機器を購入したり借りたりしないといけません。

さらに言えば、Web3のDappsは当たり前ですが、基本的にweb上のプログラムのみで開発されています。インフラ整備等のコストも一切かかりません。

また、多くのDappsはオープンソースであることがほとんどですので、今後SlashのようなDappはどんどん開発されていくでしょう。

そうなれば、競争によりさらに手数料の安いDappsも出てくることになるでしょう。

もちろん、法定通貨が崩壊しない限り、電子マネーやクレジットカードは存在し続けることになりますが、Slashのようなweb3決済アプリが徐々にシェアを広げていく未来を止めること恐らく不可能でしょう。

電子マネーやクレジットカードなどの法定通貨を電子化した決済ツールの場合、上記のように最低でも2%程度の手数料がかかってしまうため、例えばB to Bのビジネスにおける決済など、高額な支払いの場合にはあまり適していません。

これは当然のことなのです。なぜなら万が一、間に入っている人間によるヒューマンエラーの可能性を考慮すると、最低でもこれぐらいの手数料を取っておかないと一つのミスで取り返しのつかない結果を招きかねないですからね。そして、人間というのは必ずミスをするし、嘘もつくからです。

しかし、ブロックチェーンに基づいたweb3間の取引においては、スマートコントラクトにより、取引の間にヒューマンエラーが発生する余地が全くありません。

そのため、たとえ高額の取引の決済であっても、間に入っているプロトコル側に責任が及ぶ可能性がないのです。

つまり、たとえ巨大な企業同士の決済であっても、決済方法として非常に使いやすいツールとなります。

さらに国と国とをまたいだ大型の決済手段としても極めて相性がいい。上にも述べたが、両替のコストは、法定通貨同士の交換とはくらべものにならないぐらい安くなるでしょう。

ここまで想像すれば、今後、時間経過とともに、世の中におけるありとあらゆる決済手段がweb3に置き換えられている事は、誰の目にも疑いようがない事実となっていくでしょう。

ちなみに、web3が起こす革命は何も暗号資産による決済だけではありません。例えば、暗号資産技術から生まれたNFTは、別の記事にも詳細は書いていますが、今後『権利の流動性』に革命を引き起こすことになります。

今後ありとあらゆる権利、例えば、所有権、使用権、著作権、所属権・・・・がNFT化され、それぞれの権利が、電子データとしてweb3上において、価値を持つことになります。

すでにこういった本質的なNFTの使い方をしている代表的なアプリとして、ticketme( https://corp.ticketme.jp/)などのアプリも登場しています。

ticketme( https://corp.ticketme.jp/ )はイベントなどのチケットをNFT化するプラットフォームを提供しているアプリですが、ゆくゆくは不動産の所有権をNFT化するようなプラットフォームを目標としているそうです。そうなると、不動産の売買も圧倒的に流動的になり、ワンクリックで海外の不動産を手に入れられるような時代も来るかもしれません。

とにかく、web3のマスアダプションは、インターネットがそうであったように、アンチの人にとっては苦しいかもしれませんが、逃れようのないムーブメントとして、今後世の中に徐々に押し寄せてくることになるでしょう。

当然、その流れによって、今後はこれまでの既存の金融市場から、水が流れるように、web3市場に価値の流入が起きることは避けようがありません。

なぜ法定通貨は崩壊するのか?

ここで、冒頭に書いたように『なぜ法定通貨は崩壊するのか?』について考えていきたいと思います。

上にも述べたように、今後あるあらゆる有価資産は、暗号資産や、NFTに形を変えてweb3市場にその価値が流れ込んでいく事には、ほぼ疑う余地がありません。

さらには、性能上web3上の資産は、紙幣に紐づいている法定通貨に比べ圧倒的にコスパがいいのです。

もう、この時点で法定通貨はかなり分が悪い状況であるという事わかりますね?

しかし、もう一つ決定的な要因があります。それは、法定通貨が抱える究極的な『売り圧』です。

法定通貨の抱える『売り圧』とは?

例えば現在の日本で、日本円を全く持っていないという人はまずいませんね。

逆に、暗号資産を持っている人はごくごくわずかで、ほとんどの人がまだ持っていない状態です。

ほとんどの人が、今後暗号資産を手に入れるには、今もっている円を売って、暗号資産を手に入れるしかない状態であるといえます。

つまり、円は、今現在『究極に売り圧が高まっている状況』であるという事ができます。

しかしながら、ひとたびこの日本円上に乗っている価値が、暗号資産に流れ出した場合、どうなるでしょうか?

円を売って、暗号資産を買うのですから、ひとたび価値が流れ出すと、円はどんどん価値を失っていくことになりますね。

そして、円の価値が、暗号資産に移った先、つまりweb3の世界で待っているのが、決済の選択の自由である。

そうすると、暗号資産の世界でも、例えば日本円のステーブルコインは、他の暗号資産と横並びにされた場合、使われる可能性が極めて高くなります。

受け取る側も同じことになります。あきらかに売り圧の高く価値が下がる日本円でそのまま受け取る理由はどこにもなく、日本円を売ってより将来性の高い暗号資産に交換することが合理的です。

もちろん、今現在のような暗号資産の冬の時代においては、逆の動きも一時的に起きる事はありますが、もしSlashのような決済や支払いツールが当たり前になり暗号資産が現実世界でそのまま使えるようになれば、わざわざ使い勝手の悪い法定通貨に戻す理由はなくなるでしょう。

仮にそれが、日本政府が直々に発行したCBDCであっても全く同じことが言えます。政府がCBDCを発行しても、紙幣が完全になくなるわけではありません。結局紙幣と紐づいている事で足を引っ張られるため、価値の下落が止まるとは到底考えられません。

つまり、web3がマスアダプションに近づくに連れて、日本円の価値が下がっていく事は、ほぼ現時点で確定事項であると言えるのです。

当然、これは日本円だけに限った話ではありません。どの国の法定通貨も全く状況は同じです。

いずれにしても、法定通貨全体と暗号資産全体を比較した場合、法定通貨には圧倒的な売り圧力が常にかかっていることから、決済通貨の選択の自由が始まった場合、既存の全ての法定通貨は圧倒的に不利なルールでサバイバルゲームを始めなくてはならないのです。

では最終的に財布に残る通貨は一体どの通貨(暗号資産)になるのでしょうか?

すでに冒頭でも説明しましたが、決済通貨として選ばれずに財布の中に残り続ける通貨は、価格の下落が起きず、買われやすくなり、消えてゆく他の通貨の価値を吸収し、さらに強くなり、より価格が落ちにくくなります。

長い目で考えた場合、最終的にみんなの財布に残り続ける通貨は何になるのか、実はこれには明確な答えがあります。非常にシンプルに説明が可能ですので、シュミレーションしてみましょう。

最後まで生き残る通貨を考える

まず前提として、確認しておきたいことが4つあるので確認させてください。

暗号資産には季節がある(ここではわかりやすく夏・冬の二つにわけます)。夏の時期は暗号資産全体が上げ相場になり、冬の時期は全体が下げ相場になります。

時価総額の低い通貨ほど基本的にボラティリティが高く、時価総額の高い通貨ほどボラティリティが低いです。

基本的にはトレーダーのような分析は一切しないという前提

SlashのようなDappがある程度普及していて、利用できるという前提

シュミレーションをなるべくシンプルにするために、ウォレットには次の5つの通貨がある程度入っていると考えます。また、財布には法定通貨が入っていると考えます。

それでは、シュミレーションを始めましょう。

暗号資産の夏の時期の場合

暗号資産の夏、つまり暗号資産が全体として上げ相場の状態の場合を考えましょう。

こういう時期には、法定通貨のステーブルコイン以外は、基本的に値上がりします。(時価総額の極めて小さい草コインは除く)

つまり、決済に使われるのは法定通貨にペグされたステーブルコインになります。ここではUSDC(米ドル)という事になりますね。

また、例えばアメリカに住んでいる人が、決済の際に米ドルを全く持っていないという事は考えられませんので、明らかに暗号資産の夏の時期に、暗号資産をわざわざ選ぶ理由がありません。

よって、この時期には、決済手段は常に法定通貨という事になります。

暗号資産の冬の時期の場合

暗号資産の冬、まさに2022年のような相場を考えてみてください。

こういう時期は暗号資産全体(ステーブルコインを除く)が下げ相場になります。また、時価総額の低い暗号資産ほど下がり方が激しくなります。

そうすると、決済の際は、最も下がりやすそうな時価総額の最も低い暗号資産が原則として選ばれやすくなります。

つまり、この場合は最も時価総額の低い④のSHIBAになりますね。

ただし、こういったコインを大量に保有している事は考えにくいです。そのため、もし④のSHIBAを使い果たした場合は、③のMatic、それも使い果たした場合は②のイーサという風に、時価総額の低い通貨から順番に使用されることになっていくでしょう。

夏でも、冬でも生き残る資産は?

もう結論は出ていますね。暗号資産の夏の場合は、法定通貨が一択で使われます。冬の場合は暗号資産が時価総額の低い順番に使われます。ただし、法定通貨のおかれている基本的な売り圧を考えると、時間経過とともに冬の期間よりも夏の期間の方が全体が長くなると考えらます。

つまり、このように考えていくと、完全に決済通貨の選択が自由化された世の中になった場合、理屈上、今現在最も暗号資産の中で時価総額の最も高いビットコインが最終的に財布に残りつづける資産であるという結論に至ります。

ただし、この結論はあくまで実需のみを考えた場合という事になります。

実際のそれぞれの通貨のレートは、特にまだ今のように世の中の大半がweb3を利用したことのない時代では、投資や投機による需要によってより大きく影響を受けることになるので、現時点ではすぐに『今すぐビットコインを集めろ』という状況にはならないでしょう。

しかし、これは半ば確信に近い個人的な予想ですが、今後web3は徐々にマスアダプションの方向に向かう事になるでしょう。

そうすると、投資家や投機家の購買判断も、より実需の影響を受ける事になると思いますが、実際に必ずしも彼らが私と同じような考えで、トレードを行うとは限りません。

つまり、現時点では、予想として圧倒的にビットコインが有利な条件であるというだけで、この事実だけを持って浅はかに『1BTCが1兆円になる』などという壮大な予想を掲げているわけではありません。

ここまでで私が最も強調して言いたいのは、

「本当に世の中に『決済通貨の選択の自由』が訪れる場合、誰もが真剣にそれぞれの通貨の本質を考えることになるだろう」

という事です。

もし最終的に生き残るものがはっきりわかれば、その資産を現時点で持っているだけで確実に圧倒的に資産を増やすことができるからです。

それでは、本当に最終的にどの通貨が生き残る資産なのか、考えられる候補の資産について真剣に考えていきましょう。

それぞれの通貨の本質が問われる時代へ

web3が決済通貨の選択の自由をもたらすため、現時点でweb3上に完全に乗っていない資産がweb3上で時価総額1位になることは考えにくいでしょう。

例えば、金価格と連動する暗号資産も登場しています。(→ジパングコイン詳細)

しかし、こういった現実の資産と連動したトークンは、当たり前ですが元々の現実の資産の需給で価格が決まるため、本当の意味で暗号資産とは言えません。

そのため、こういった連動型の資産が最後に生き残れる資産となることはあり得ません。

つまり、最後まで生き残れる資産は、完全なる暗号資産の中で、現時点で時価総額の上位にある通貨に限られるという事になります。

ちなみに、米ドルのステーブルコインを除くと、2位の時価総額であるイーサの時価総額は約5000億円です。その次は5位のBNBが約600億円で、およそ8分の1の時価総額になっています。

このイーサと、BNBは基本的には性質の同じような、パブリックブロックチェーンのネイティブトークンです。現在の圧倒的な差を考慮すればBNBがイーサを抜くことは、イーサリアムのPOSそのものがハッキングで破られるなど、ほぼ起こり得ないような事故が無ければ、不可能でしょう。

つまり最終的に生き残る通貨は、ほぼビットコインとイーサリアムの2択と考えても問題ないと思います。

この2種類は同じ暗号資産というカテゴリーにありますが、全く異なる性質を持った通貨と言えます。

そのため、有識者の中でも、どちらが生き残るかについては、意見が分かれる事になると思います。

具体的には「web3の本丸はイーサリアムだ。なぜなら世界で初めてスマートコントラクトをパブリックブロックチェーンのプラットフォームを作ったからだ。数字しか扱えないビットコインとは比較にもならない。いずれイーサの時価総額はビットコインを逆転する」

という人達も多いです。

実際、上に述べた実需のシュミレーションはあくまで、SlashのようなDappsを含むweb3がマスアダプションをした段階でのことを前提としていますので、その頃にビットコインが時価総額で1位の座をキープしている保証はありません。

実際、イーサに関して言えば、ビットコインの時価総額に徐々に近いづいてきている事も事実です。現在イーサの時価総額はビットコインの時価総額の約半分というところまで迫っています。

以下は論争の絶えないビットコインとイーサリアムのどちらが最終的に財布に残る資産となるのかを比較したいと思います。

これを考える上で、一つ重要なポイントがあります。「財布に残す」という事は、別の言い方をすれば、「貯蓄しておく」という事になりますね?

そのため「どちらが最終的に財布に残るか?」を決めるポイントは、「どちらが貯蓄に向いているのか?」を見極める事になります。

では比較してみましょう。

ビットコインとイーサの比較

イーサリアムの特性

イーサリアムは、世界で初めてそのプロトコル上にスマートコントラクトを埋め込み、そのプラットフォーム上に無数のDappsを搭載すること成功した画期的なパブリックブロックチェーンです。

シンプルに「web3という概念の生みの親」と言ってもいいでしょう。

私は、恐らくイーサリアムが誕生しなければ、ブロックチェーン技術に興味を抱くことも、恐らくビットコインを保有することはなかったと思います。

もっと言えば、イーサリアムというプラットフォームが誕生しなければ、ビットコインは単なる投機家のおもちゃになり、通貨として全く機能することなく、今ごろ崩壊していたのではないか?とさえ想像しています。

それだけに、イーサリアム派で「ビットコインには意味がない」「いずれ必ずイーサリアムがビットコインを駆逐する」と言う人達の理屈がわからないわけではありません。

しかし、この考え方には1点重大な勘違いがあります。

スマートコントラクトを初めて実現したイーサリアムには確かにプラットフォームとしてはとてつもなく価値があります。パブリックブロックチェーンとして、数字のやり取りしかできないビットコインとは比較になるものでありません。

ただ、残念ながらそれはプラットフォームそのものの評価であり、イーサとビットコインという通貨(コイン)そのものの評価ではないのです。

暗号資産としてこの両者を比べた時に、その違いは明確になり、やはりビットコインが選ばれる理由がはっきりします。

結論をシンプルに言えば、ビットコインは資産であり、イーサは通貨だからです。

イーサの持つ特性(ユーティリティトークンであるという宿命)

イーサは、イーサリアムというプラットフォーム上のネイティブトークンです。

ユーティリティトークンとは実用性のあるトークンという意味です。

つまり、イーサリアム上にある無数のDapp(分散型アプリケーション)において、何らかのトランザクションが起きた場合のガス代として、必ず使用されるトークンになります。

イーサリアム上のDappsを使用するユーザーは、このガス代が無ければ、何もできません。そのため、多くの投資家は、「イーサリアムの使用人口が増えれば、そのガス代としてのイーサは需要が膨らみ、価格が高騰していく」と考えています。

しかしながら、そもそもパブリックブロックチェーンには、『ブロックチェーンのトリレンマ』という永久の命題が課せられている事をご存知でしょうか?

トリレンマの詳細の説明は他の記事に譲りますが、簡単に言えば、パブリックブロックチェーンは「スケーラビリティ」「分散化」「セキュリティ」の3つを同時に達成することができないという問題です。

これを提唱していたのはイーサリアムの創設者であるVitaric Bterin自身なのです。

一つ具体例を挙げておきます。

2021年にDefiバブルが起きた際、暗号資産全体が暴騰しました。

イーサリアムの利用者は激増したのですが、イーサ事態の高騰と、利用者の増加に伴い、一時期イーサリアムのガス代が、一回あたり5000円から時には1万円を超えてしまうような時期もありました。

しかも、混雑からトランザクションはしょっちゅう詰まり、キャンセルのトランザクションにまた一万円がかかってしまうというパニック状態に陥り、一部の大富豪を除いて、一般庶民からすれば全く使い物にならない状態になりました。

そこで、一般庶民は他の安いパブリックブロックチェーンを使い始めました。例えばBSC(バイナンススマートチェーン)や、Solana、AvalanchやイーサリアムのセカンドレイヤーとしてのPolygonなど、無数のパブリックブロックチェーンにユーザーが分散するようになりました。

このイーサリアムのパニックの最大の要因は、イーサリアムが当時Proof of Work( 以下 PoWとする)というビットコインと同様のコンセンサスアルゴリズムを採用していたことです。

PoWは特徴として、安全性は高いものの、その分承認作業に時間と費用がかかることが特徴です。

これはトリレンマ問題を象徴する出来事であり、これこそがイーサという通貨がビットコインを逆転できない最大の要因であると私は考えています。

今現在、イーサリアムは大型アップデートを実行し、コンセンサスアルゴリズムをPoW から PoSに変更しました。これによりセキュリティ面での若干の妥協をすることで、ガス代そのものは大幅に下げる事に成功しました。

しかし、今後仮にイーサが今の価格の何十倍にもなれば、結局またユーザはそのガス代に苦しむ事になり、やはり他のブロックチェーンにユーザーを分散させる事になるでしょう。

だからと言って、次も同様にガス代を下げるために、承認システムの変更をするわけにいきません。これ以上の安全性の妥協は許容できないからです。

当然これはイーサリアムだけの問題ではなく、web3が抱える解決しようのないそもそもの性質なのです。

結局、イーサリアムのようなスマートコントラクトを搭載したパブリックブロックチェーンのプラットフォームは、その構造上、一極集中にはできず、分散していかざるを得ない宿命なのです。

そもそも、Vitaric Bterin自体も、イーサの価格が青天井に上がっていくことを望んでいるわけではありません。

イーサ価格の暴沸は、ガス代の高騰を招き、ユーザの新規参入を明らかに阻害します。

そのため、イーサにしても、または他のパブリックブロックチェーンのいずれのネイティブトークンにしても、基本的に発行上限は定めていません。

発行上限を決めると価格上昇(デフレ)に歯止めがかからなくなり、その結果プラットフォームを使いづらくさせてしまうからです。

これは現実の世界と同じですね。どの国の通貨も厳格に発行上限が決まっている通貨はありません。通貨価値を安定させるために、中央銀行が常に市場への供給量をコントロール必要があるからです。

結論としては、当然ですが、ユーティリティトークンは性質上、価値の上昇を期待するものではなく、価値が安定している事が求められるトークンであるという事が言えます。

そういう意味で、最もユーザーの多いプラットフォームのネイティブトークンとして確実な需要はありますが、貯蓄用の資産としては不向きだという事になりますね。

では、一方のビットコインはどうでしょうか?

ビットコインの性質(デジタルゴールドと呼ばれる理由)

Defi誕生までのビットコインや他の暗号資産の課題は、『通貨として成立するのか?』という点にありました。

未だにある論争として、

「ビットコインは決済に時間がかかるから使えない」

「ビットコインは送金手数料が高いから使えない」

「決済手段としては、XRPが最強の仮想通貨だ!」

というようなものがあります。

また、こういった問題に対応するためライトニングネットワークなどが誕生し、なんとかしてビットコインを法定通貨に代わって「使いやすいもの」にしようとする動きも未だにあります。

しかし、ここまでお読みの方はすでにお気づきになっていると思いますが、ビットコインが”使えるもの”である必要はもはやなくなったのです。

なぜなら、Slashのような決済ツールの登場により、ビットコインをビットコインのまま使う必要がなくなったからです。

今後仮に何らかの技術が誕生して、ビットコインが今よりも格段に使いやすいものになったとしても、わざわざ現段階で最も強く将来性のあるビットコインを選んで使う人もまずいないでしょう。

ではビットコインはが貯蓄用の資産としてみた場合、果たしてその適正は本当に合っているのか?見ていきましょう。

貯蓄用の資産として最も重要な要素は、「時間経過ともに、なるべく浮き沈みなく安定的に上がり続ける可能性の高い資産」という事になります。

これらの要素を満たすための必要な条件は次のようにになります。

1. トークンの発行上限が明確に決まっている

2. 未発行のトークンの数が少ない

3. ボラティリティが低い

4. 安全性が高い

5. 使われにくい

これらすべての条件を満たすような暗号資産がもしあれば、貯蓄用資産として理想的であると言えるでしょう。

それでは一つ一つ確認していきたいと思います。

①トークンの発行上限が明確に決まっている

発行上限が決まっている事は、価格上昇のための絶対条件と言えます。日本円のように、国がいくらでもお金を刷る事ができれば、円の供給量が増えるため、1円あたりの価値は薄まっていき、確実に下落していきます。

ビットコインには発行条件が2100万BTCと誰にも変更することのできないプログラムで決定されています。この時点で法定通貨やイーサなどよりも確実に貯蓄向きのトークンであるという事が出来ます。

②未発行のトークンが少ない。

発行上限がきまっていたとしても、今後新規発行されるトークンがたくさん残っていれば、新規発行されるたびに市場への供給量が増えて、価値が薄められます。つまり、現時点で未発行のトークンが少ない方が、将来値上がりする確率が高いという事になります。

ビットコインは発行上限の2100万BTCのうち、現段階で約90%がすでに発行済みです。つまり未発行のBTCは残りたったの10%となっています。

一方、全世界のビットコイン保有者はまだまだ非常に少ない状況です。 2020年の段階では世界人口の2%弱しかビットコインを保有していなかったという統計があります。2022年現在の保有者割合は不明ですが、10%未満であることは間違いありません。

仮に現在の保有者がビットコインを手放さなくなったとすれば、世界人口の90%の人達は、残り10%のビットコインを奪い合う事になるかもしれません。

③ボラティリティが低い

もし貯蓄用の資産が乱高下していたとするとどうでしょうか?あまりに大きく値上がりしたり、または値下りしてしまうと、ついつい売ってしまいたくなるものです。

日々乱高下することなく、着実コツコツと値上がりしてくれる資産でなければ安心して貯蓄しておけませんね。

暗号資産を触ったことが無い人からすれば、「ビットコインのボラティリティが低いだと?笑わせるな」と思うかもしれません。

ビットコインは確かに法定通貨を基準として、法定通貨と比較した場合、ボラティリティが高いと言えます。

しかし、暗号資産の中で、最もボラティリティが低い資産は何か?と聞かれれば、間違いなくビットコインになるでしょう。なぜなら時価総額がダントツで高いからです。

先に述べたように、ここでは法定通貨は対象とならないので、ボラティリティの低さという意味で最も安定している通貨はビットコインです。これに関しては、誰も異論がないはずです。

ちなみに、法定通貨からみれば、ビットコインはボラティリティが高いと言えますが、これはビットコインを基準に考えれば、法定通貨のボラティリティが高いという見方もできます。つまり、そもそもこの両者の「どちらがボラティリティが高いか低いか?」という話はそもそもナンセンスですね。

④安全性が高い

安全性は、暗号資産が資産として成立するための最重要項目です。安全性に隙があり、実際に一度でも改ざんが起こってしまえば全てが崩壊してしまいます。安全性に少しでも不安がある暗号資産を貯蓄用の資産として採用しようなどとは誰も考えないでしょう。

暗号資産は基本的に、ブロックチェーン上に取引台帳を記録し、それをバリデーターと呼ばれる人達が互いに監視しあう事で成立する仕組みになっています。

つまり安全性の強度は、「いかに改ざんされにくいか?」で測られる事になります。

当然、台帳を監視するバリデーターの数が多ければ多い程改ざんはされにくくなります。

ビットコインは、コンセンサスアルゴリズムの中でも最も安全性の高いPoW(プルーフオブワーク)を採用しています。

PoWは原則として価格が上がれば、より安全性が高くなり、また参加者の数が増えれば増える程、安全性が増す仕組みになっています。

ビットコインは、現時点で暗号資産の中で時価総額が最も高く、また参加者の数も圧倒的にナンバー1です。

仮に、今から少しでもビットコインよりも便利な暗号資産を発明したとしても、ビットコインを逆転することが難しい理由は、この点にあります。安全性を確立するためには、長い時間をかけて成長させていく事が最低条件となるからです。すでにそれを達成したビットコインを超える安全性を今から構築することはまずできません。

すでに十分に分散したビットコインの取引台帳の改ざんは事実上不可能とされています。

⑤使われにくい

暗号資産が世の中に現れた頃は、「現実の世の中で本当に使えるのか?」が課題とされていました。

そのため、次々に現れる暗号資産の将来性を『使いやすさ』という基準で比較する人も、未だに少なくありません。

例えば、XRP(リップル)などは、送金手数料も非常に安く、トランザクションのスピードも非常に早いため、『使いやすさ』という意味においては、非常に優れています。

しかし、使いやすさを追求すると、使われやすい通貨になりますので、何らかの別の価値の物との交換がなされやすいという事にもなります。

「リップルを別の価値に交換する」という事はつまり、「リップルを売って、別の有価資産を買う」という事です。

使われやすさ = 売られやすさ という事になります。

つまり、「使われやすい通貨」は価格上昇を期待する貯蓄用の資産としては、不向きであるという事になりますね。

一方ビットコインは、ビットコイン単体としては非常に使いにくいです。トランザクションは(Powを採用しているため)時間がかかるし、送金手数料も高い。

当然、日常の決済などで頻繁に使うには、非常に不向きだと言えます。

使われにくいという事は、ビットコインを何か別の価値に交換する、つまりビットコインを売って、何かを買うという動きが起きづらいということになりますね。

通貨としては当然マイナス要因ですが、これは貯蓄用の資産としてはプラス要因となります。

現実空間に例えると、現金は日常的に使いやすいですが、“金”は日常的には使えません。しかし、貯蓄用としては金はとても優秀ですね。現金は貯蓄用には不向きです。

①から⑤を理解するとSlash登場前のつまり、web3という文脈を除いたとしても、そもそもビットコインが貯蓄用資産として、完璧で非の打ちどころのないデザインになっている事がお分かりになると思います。

ビットコインの性質や特徴については、「ビットコインスタンダート」が大変お勧めです。よりビットコインの理解を深める事の出来る一冊ですので、長期投資資産としてビットコインに興味のある人は、必ず読んでおくべき一冊と言えるでしょう。

では、ここまでの

Slashの登場による、決済通貨の選択の自由の時代の到来と法定通貨の崩壊

ビットコインの貯蓄用資産としての完全性

これらを踏まえたうえで、今後ビットコインがどのようにして1BTC = 1兆円 に向かっていくのか?をより具体的にシュミレーションしていきます。

貯蓄したビットコインは本当に使われないのか?

ここまでの話でも、

「とはいえ、ビットコインは一度崩壊が始まれば、裏付け資産もなく、管理者がいないからバーン(焼却)もなく、ひとたびインフレが始まれば、崩壊を食い止める事ができないはずだ」という意見もあります。

しかし、これまで何度も極端なバブルの後、その崩壊をビットコインは経験しています。ある意味では、その経験が常にビットコインの崩壊をくいとめています。

なぜなら、本当によくビットコインの性質を理解している長期のビットコイン投資家 = 本物のビットコイナーはビットコインを何があっても売らないからです。ビットコインはそうやって使うもの(ただただ持っておくだけのもの)という事を理解していますので、これまでのバブル崩壊の場面でも

「今の崩壊は、ビットコインの本質を理解していない短期のトレーダーのパニック売りで、ビットコインの本質はなんら変わりない。短期トレーダーのパニック売りが収まれば下落が終わる」という姿勢を貫きます。

彼らは、短期トレーダーが市場がいなくなった場面で、極端に安くなったビットコインを大量に買い込みます。買われたビットコインはただただ保管(貯蓄)されるため、市場に出回らなくなります。

これは実質的に、バーン(焼却)されたことと同じ役割を果たしています。つまり管理者がいなくても、極端なインフレが起こった際には、ナチュラルに“見えざる手”によって自然にバーンが起きる機能を果たしているのです。

しかしながら、既存の金融の常識からすれば 「貯蓄したものでも、使わなければ意味がない、いつかは使われるか、売却されるはずだ。ビットコインも買われれば買われる程売り圧は高まっていく、もし長期投資家が必要にせまられ売却すれば、それをきっかけに崩壊が始まる事も考えられる」という意見もあるかもしれません。

この既存金融の一縷の望みに対しても、Defiという恐ろしいものの存在が立ちはだかります。

実は、ビットコインは売らなくても、保有したまま“使う”事ができるのです。

ビットコインには売らずに使う方法がある

レンディングプロトコルというものの存在をご存知でしょうか?

レンディングプロトコルとは、ある資産を預けると、それを担保にして、別の資産を借りることができるDefiのプラットフォームです。

もちろんCefi(中央集権的なサービス)の世界にもレンディングはありますが、2022年のような冬の相場で軒並み倒産していますので、怖くては私は使いません。

Defiのレンディングは、ハッキングやラグプル(運営の不正な資産の引き出し)が無ければ、基本的につぶれる心配がないので、信頼できるレンディングを上手に使えば、「ビットコインを売らずに使う」という事も可能になります。

要する、どうしても1部のビットコインを現金化する必要に迫られた場合は、WBTCなどDefiで使えるBTCに変換したのちに、それを担保に、ドルなどの法定通貨を借りて、それを使えばいいという事ですね。

そうすれば、貴重なビットコインを売らずに、現金を手にすることができますね。

「借りたお金は返さないといけないじゃないか」と思われるかもしれません。

借りたお金は、現実世界の借金のような返済期限は一切ありません。その代わり、担保した資金が、借りた金額に対して値下りしてきた場合、一定のところで担保の清算がおこります。

つまり、ある程度余裕をもって担保にいれて、最低限の必要な現金を借りれば、借りっぱなしという事も可能になります。

そうすると、担保に入れる資産が、「安定して価値の上がっていく可能性の高いもの」であることが、重要になり、逆借りる資産は「安定して確実に価値の下がっていくもの」であることが重要になります。

ここまでの内容を読んだ人であればわかると思いますが、そういう意味ではビットコインは預入資産としては、最強です。また、借りる資産としてはドルや円などのステーブルコインが最適です。

数年後にどうしてもビットコインを引き出したくなったら、相対的に価値の下がった法定通貨をその時点で返済すればいいのです。

ただし、現実の借金と同様に、利息はついています。今現在はドルの年利がおおよそ2%前後になっています。しかし、ビットコインのこれまでの値上がり率からすればわずかなものですね。また、仮にビットコインを売却してそのままドルに換えてしまえば、数十パーセントの税金を取られるのですから、それと比較すれば無いに等しいレベルの利息と言えます。

一般の人々の多くが、このレンディングプロトコルまで使うまで使うようになると、一層ビットコインの成長と、法定通貨の崩壊に拍車がかかるようになるでしょう。

1BTC = 1兆円 までのシナリオ

今後、web3が世の中に浸透するにつれて、私個人の予想は、この記事で書いているようなビットコインの本質と、法定通貨や暗号資産全体を取り巻く環境の変化に気が付く人が少しずつ増えていくと考えています。

すると、ビットコインは、

使われず

売られず

ただただ貯蓄されていき、市場に出回るものが減り、価値が上がり続ける

逆に法定通貨は

使われ

売られ

ただただ、新規発行され続け、価値を下げ続ける

という事になります。

世の中の革新的なものの広がり方は、はじめのうちはごくごくわずかなアーリーアダプターの中の口コミで広がっていき、それがやがて大衆同士の口コミに代わり一機に広がり、やがて、多くの人が使い始めると口コミをする対象が少なくなっていくため、徐々に広がりが弱くなり、やがてほとんどの人が使うようになり、広がりが収束するというメカニズムになっています。

これを時間経過とユーザー数のグラフにすると、かならず次のようなS字のカーブになります。

例えば、インターネットの利用者数の推移を現したグラフは、以下のようになっています。

情報が地球上でもっとも流れの良い、電子上に乗ったために、情報の流動性の革命が起きたのが、インターネットの革命です。インターネットの初期も「これが何の役に立つの?」という人がほとんどでした。

Web3は、同じく電子上に“価値”や“権利”を乗せることに成功しました。これにより価値や権利の流動性の革命が起きます。Slashなど、実際に現実世界との接続を具体的にイメージさせるDappが登場することにより、少しずつ理解が広まっていく事が予想されます。

今後Web3の広まり方は遅かれ早かれ、インターネットのユーザー推移と同じS字カーブになることは間違いないでしょう。

web3が広まる事で、法定通貨からweb3への価値の流出は必ず起きます。そうすると、その流出のうち一定の割合が確実にビットコインに流れてきます。

しかしビットコインからの流出は起きません。ビットコインには流れ着いた価値がどんどん貯まっていくだけです。そうするとweb3の利用者数に応じて、ビットコインの価値も上がっていくことになります。

つまり、ビットコインの保有者数やもS字カーブとなるはずです。ビットコインの使い方は原則「貯蓄」である事を考えると、ビットコイン価格もS字カーブで推移することになります。

しかし、こう言い切ってしまうと、

「いや、すでにビットコインの価格はS字カーブになっていない。完全に間違っているじゃないか」

と言われてしまいます。

確かに、現状のビットコインの価格の推移は、S字のカーブになっていません。

当然ですね。

短期トレーダーの存在を無視しているからです。

ビットコインの価格は、ビットコイン誕生からこれまで、ずっとほぼ短期トレーダーの動向により支配されていきました。

彼らは、ビットコインの本質どうこうよりも、日々の価格変化・チャート・ファンダメンタル分析などにより、売買を行います。

現在全世界のビットコイン保有者割合は、5%~10%程度と考えらますが、そのほとんどは、短期トレーダーです。

つまり、本当にビットコインの本質を理解して、ただただ「貯蓄」しているだけの本来のビットコイン保有者は、私の個人的な肌感覚では、全世界人口の1%にもはるかに満たない状況だと思います。

結局、現状のビットコインの価格推移は、「短期トレーダーの売買」というノイズが大きすぎるため、到底S字カーブのような状況になっていないと考えます。

では、ビットコインの価格予想は不可能か?

そんなことはないと思っています。

なぜなら、数年に一回短期トレーダーのノイズがほとんどなくなる時期が必ず来るからです。

それはどういうタイミングか?

それは、あまりにも暗号資産が弱く、価格が暴落して、短期トレーダーのほとんどが市場からいなくなった、まさに今のような状況です。

まさに今のこの状況が「本来の」ビットコインの価格という事になるでしょう。

実際、ビットコインの価格は、現在とても安定しています。ほとんど値動きが無い日々が続いていますね。

FTXの破綻などは、「暗号資産のリーマンショック」と例えられています。

それにしても、ビットコインの価格は破滅的な下落にはなりませんでした。

あれだけの大事件があって、価格破壊が起こらない原因は、これが本来の

ビットコインの価格だからと言えるのではないでしょうか?

今のような暗号資産の冬の時代の底値を当てる事は難しいですが、過去の

冬の底値はチャートを見ればわかります。

私は、この冬の相場の底値の点をたどる事で、本来のビットコインの価格予想ができると考えています。

ただし、web3の全く想像できない時代、2018年より前の相場は、あまり参考にならないと思います。あくまでビットコインが今後上がり続けるという予想は、web3がマスアダプションするという前提での話ですので。

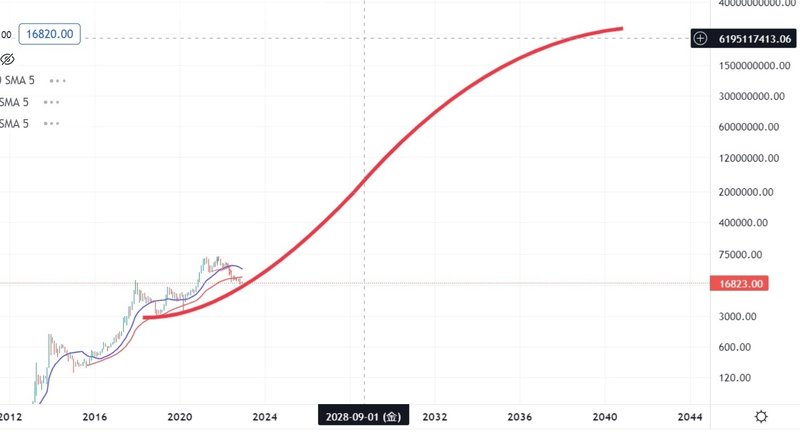

2018年以降のビットコイン価格の底値をたどったものを予想したものがこれです。

ビットコイン価格予想のS字カーブを描いてみました。縦軸は対数表示になっています。

なぜ縦軸に対数のメモリを使うかというと、ビットコインのような、時間経過とともに価格が上昇していくようなものの場合、日々の変化は、均等のメモリではなく、%単位で見るべきものだからです。

例えば、価格が1000ドルの時の100ドルの上昇は、10%上昇ですが、10000ドルのときの100ドルの上昇は、1%の上昇となってしまいますので、均等メモリが適していない事がわかりますね。

このS字のカーブは、あくまで私が感覚的に引いたものですので、横にも縦にも、上下する可能性はあります。

しかし、もしビットコインの保有者数や保有量がS字カーブで増えていくと予想するなら、理屈上、価格推移も対数メモリでこのようなS字カーブを描く事になります。

そのため、遅かれ早かれ、おおよそ1兆円程度には、法定通貨建てて価格は上昇すると考えています。

もちろん、その時の法定通貨は米ドルや日本円を含め、今よりも想定的に価値は落ちていると予想されるため、価値を図るものさしとしては機能していない可能性も高いです。

しかしいずれにしても、現時点でこのような予想を立てられると、感情的に受け入れられない人も多いでしょう。特に日本人はビットコインを“眉唾もの”と見ている人の割合が圧倒的に多いことも事実ですから。

ただ、話が飛びますが、最近のディープラーニングの進化を見ていると、近い将来(10年以内)にこういった投資などは、人間が判断するものではなくなっていくのではないか?という感覚にも陥ります。

もしそうなった場合、AIには、人間特有の先入観や感情は働かないので、合理的に考えて、ビットコインへの投資が加速するのではないか?とも予想しています。

もしかすると、2040年よりも随分早く1兆円時代を迎える可能性も大いにあると考えています。

この記事が気に入ったらサポートをしてみませんか?