第1部:正常とはほど遠いところに、いまだいる我々(現状把握)

1.はじめに

第1部「現状把握」では、Covid-19パンデミックの3年を経た現状況を共有します。そしてそれを受けて、購買部門の役割がどう拡大したのか(第2部:役割の拡大)、さらに必要な業務機能の詳細(第3部:あるべき姿)へと、順繰りにストーリーを進めています。では、第1部「現状把握」をスタートします。

2.サマリー

Covid-19パンデミックの3年間、我々は経験ない供給困難とインフレを過ごしてきた

しかし現在もまだ「やや改善も、まだ未曽有レベル」の状況下にある

3.Covid-19パンデミックでは何が起こったのか

1). 現在の立ち位置の共有から、まずは始めよう

もはや思い出せないくらいに、様々な出来事が起こりました。

たった3年なのに覚束なくなった部分も少なくありません。

ではその結果、我々はどのような状況に現在いるのでしょうか。

第1部「現状把握」では、購買・サプライチェーン業務を主体とした現状把握からまずは始めましょう。

2). 「この3年間って何だったんだろう」チャートを作ってみた

よくよく考えると、Covid-19パンデミックの以前から購買業務はざわついていました。グローバルには、英国のEU離脱(ブレクジット)や米中貿易摩擦(報復関税の掛け合い)がありました。国内では景気DI(帝国データバンク発表)が、発表開始以来初めて継続的に50を超える好況となり、サプライヤーの生産が追い付かずに、一部の部材の取り合い(例えば、高力ボルトなど)が、2017年後半頃から顕在化していました(※)。Covid-19パンデミック以前から供給網(サプライチェーン)は平穏ではありませんでした。

※当時の講演「2018年“買えない”時代のサバイバル術:未曾有の時代にどう対応していったら良いのか?」がありました。備忘録的参考資料として、後程note化して、リンクをここに貼ります。

でもCovid-19パンデミックは、それらが小競り合いと思えるほどに、大きな衝撃を起こしました。そこで、それを振り返るために、図1「この3年間って何だったんだろう」チャートを作ってみました。このチャートを使って、振り返りを進めたく思います。

3). みんな止まってしまった~まずは経済活動の急激な縮小

まずは感染拡大が始まった頃(上図の上半分)です。

2020年春に新たな病原体Covid-19の感染が世界中に広まるとともに「パンデミック」という耳慣ない用語が一気に広まりました。日本国内では3月下旬に東京オリンピックの延期が決まり、4月には緊急事態宣言がまず7都道府県に、間もなく日本全国に発令されました。世界中で、行動制限(旅行制限を含む)やロックダウン(都市封鎖)が行われました。

陽性者が報告されると、その濃厚接触者を含めて隔離策(陽性者は最低10日間、濃厚接触者は7日間)が採られました。ゆえに職場(特に工場)で感染が発生すると業務停止となり、断続的な供給停止が生じました。

在宅勤務(テレワーク)が推奨され、緊急事態宣言で外出抑制が始まると、街からは極端に人の姿が消えました。こんなにも人影がない風景は、これまで目にしたことがないものでした。

Zoom呑みとかのスクリーン越しの交流が一時的に流行り(その後、急速に廃れたけど)、飲食などのサービス業を中心に需要消失が引き起こされました。一方で、マスクなどのPPE(個人用防護具)は極端に不足し、いわゆる「アベノマスク」の国内全世帯配布が行われました。また、行動変容に伴い、PCなど一部特定品目で需要増加(品不足)が起こりました。

労働力に関しては、外食など対面サービス産業を中心に需要が減退し、国内では臨時雇用者(アルバイトなど)の減少が進み、海外では一時帰休(レイオフ)などでの調整が生じました。一方で、宅配需要の急増で配達従事者の過重労働が社会問題化するなど、特定範囲の労働力逼迫が生じました(そのような事態を背景にしたNHK夜ドラ『あなたのブツが、ここに』も人気を呼びました)。

4). 景気の底がやってきた~経済の熱的死(The heat death of economy)

これをデータで見てみましょう。図2は「世界全体のGDP成長率」です。2~3%で推移してきた成長率が、2020年には-3.1%と急速に落ち込みました(日本は-4.5%でした)。

次にサプライチェーンの逼迫度を表すニューヨーク連銀の「グローバル・サプライチェーン圧力指数」(図3)も見てみます。

感染拡大当初の2020年3月は、供給・物流の停止により、圧力指数は2.43(この時点での過去最高値)まで跳ね上がりました。「サプライヤー工場でクラスターだ」とかで供給が止まって、あたふたした頃です。しかし行動制限などで、その後需要も急激に消滅しました。その結果、供給も需要も無くなって、まるで熱力学第二法則の「熱的死」のように圧力がほぼゼロの0.1になってしまいました(喜ばしいものではありません)。景気の底(「この3年間って何だったんだろう」チャートの真ん中くびれ部分)がやってきたのです。世界CDP成長率も、四半期別にみると2020年2Qが底のようです(図4)。

5). 景気刺激政策で先進国はコロナ前に急回復

しかし経済活動が停止したままでは食い扶持にも困ります。各国政府は、前例のない金融緩和(量的緩和やゼロ金利)や財政支援(補助金支給)を2020年春には打ち出しました。日本では雇用調整助成金やゼロゼロ融資などの企業支援が行われました。また、全国民への一律10万円の特別定額給付もありました。2020年夏以降にはGoToトラベルやGoToイートも行われました。景気の底で、各国政府もいろいろと頑張っていたのですよね。

そして国ごとの差はあるものの、世界GDP成長率は上昇に転じました(図2)。

回復ペースが最も著しかったのが、世界一の経済大国の米国です。GDP成長率が▲31.4% (前期比年率)と過去最大落ち込みだった2020年第2四半期(4~6月)を底に急回復し、翌第3四半期(7~9月)には33.1%のプラスで、実質 GDP 水準はコロナ前(2019年末)の 97%まで戻りました。2021年第2四半期(4~6月)にはコロナ前を越えています。ユーロ圏も2021年第4四半期(10~12月)にわずかながら越えました。このように、日本以外の先進国は、回復どころか、コロナ前以上の経済規模になったのです。

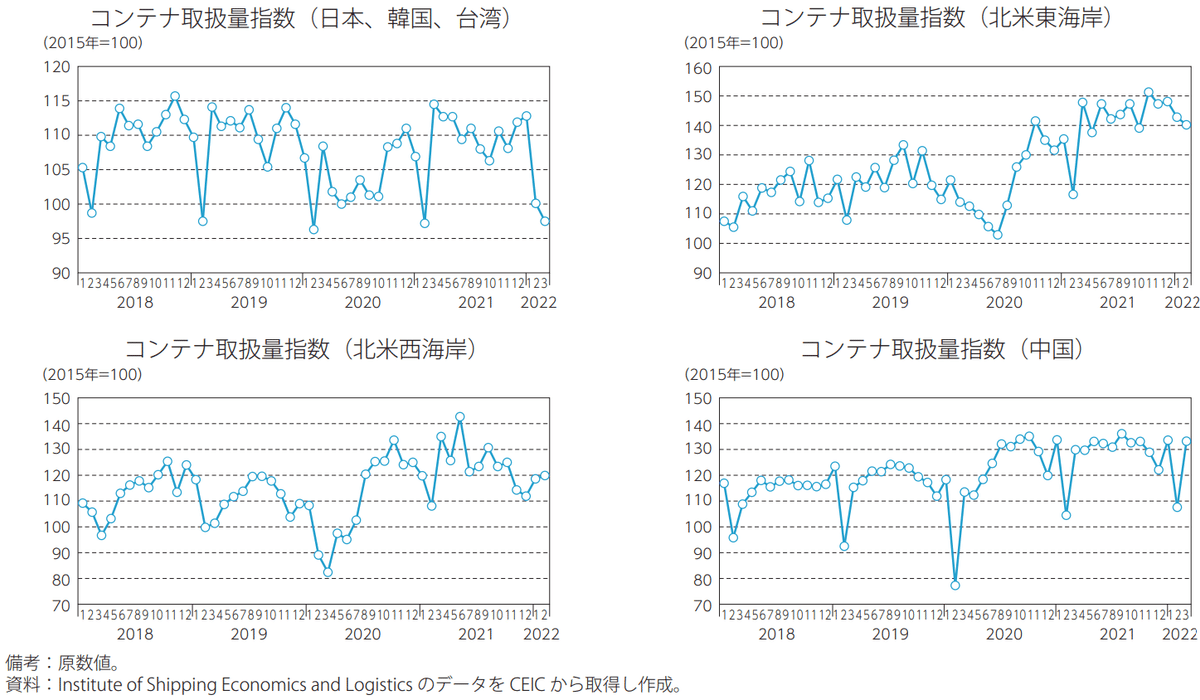

一方で、中国を中心にアジア地域の供給側も急回復し、特に米国と中国の海上コンテナ輸送量はコロナ前を上回るに至りました(図5)。

6). 工場でも物流でも供給混乱とインフレが常態化

一方で、新たな変異株が出現しては、感染の波が繰り返されました。各地の工場の突発的な操業停止が断続的な供給途絶を発生させ続けました。対策がモグラたたき(whack-a-mole)などとの苦渋の声が所々であがりました。加えて途絶に備えた在庫積み増しが、実需以上の需要(仮需)を生み出しました。

さらに輪をかけたのが、物流の停滞です。米国のクリスマス消費もあって、生産急回復の中国やアセアンから、需要急拡大の米国への海上物流の大混乱が発生しました(図5のようにコンテナ量もすでにコロナ前の水準を越えていました)。西海岸のコンテナ港では、船上分を含めて混雑のあまり捌ききれない貨物が積み上がりました。コンテナ船は、通常は時間通りに整然と入港・荷下ろしするのが常ですが、待ち状態の船が周辺に溢れました。さらにCovid-19で離職した人材が戻らないことも含めて、港湾労働者やトラックドライバーの不足が混乱を加速しました。

2021年秋には、100隻以上のコンテナ船が西海岸のコンテナ港への入港待ちになっており、待機期間が10日を越えていることが報じられました。上海から西海岸までの輸送日数は、通常の30日から60日へと2倍になりました。世界的なコンテナ不足が発生し、海上運賃も3倍強に高騰しました。さらに、輸出側の中国で感染者が出ると、港湾が長期間閉鎖(ロックダウン)されるなど、積出側の停滞もありました。

その影響は米国以外にも及びました。日本でもフライドポテト、コンビニチキン、指定ごみ袋から、モーターやコネクターなどまで品薄が突如生じましたことは、皆さんご存じの通りです。

特に顕著な不足が生じたのが、パンデミック以前から問題(日中経済摩擦など)があった半導体です。行動変容や景気回復による急激な需要変動(車載用をキャンセルして電子機器・民生品特需に振り向けたら、今度は車載用が不足など)、さらには工場火災や北米大寒波といった突発事態で、自動車をはじめ、住宅設備(給湯器,ガスコンロ,温水洗浄便座)、家電(エアコン、洗濯機)といった半導体を使う製品のほとんどで、現在も不安定な供給状況が続いています。

そして価格面でも、インフレがやってきました。まだ緩やかな日本でも、2022年12月の全国消費者物価指数(生鮮食品を除くコアCPI)が前年同月比4.0%の上昇と41年ぶりの高い伸びを示し、企業物価指数も前年同月比10.2%と22カ月連続で前年同月比を上回り続けているとのこと(年間上昇幅は9.7%で1981年以降過去最高)。

海外でも、上昇鈍化がみられる米国のようなところもありますが、複合的な要因を抱えるドイツでは、2022年の年間生産者物価指数(PPI)が前年比32.9%で史上最大の上げ幅。ため息モノです。

4.グローバルサプライチェーン圧力指数はやや改善も、まだ未曽有レベル

この状態が、過去と比べてどのようなものかを見てみましょう。

グローバルサプライチェーン圧力指数は、1997年9月から算出が始まっています。そして現在までの25年間で、Covid-19パンデミックの前に値が1を超えたのは、東日本大震災の2011年4月の1か月だけでした。それ以外で値が1を超えたことはありません。

しかし、Covid-19期の第1の山(ピークは2020年4月の2.43)では2020年2月~8月の7か月間、さらに現在も続く第2の山(ピークは2021年12月の4.30)では、2022年9月に0.94をいったん記録するものの、2020年12月~2022年12月までの2年間、実質的に値が1を超える状況が継続しています。そして2023年になっても1未満になるのがいつか見通せない、過去に例をみない異常事態の渦中に、まだ我々はいます。

このような広範囲の物不足は、1970年代以来の半世紀ぶりとも資料で読みました。しかしそんな以前など、もはや歴史の彼方です。ゆえに、これまで出会ったことのない未曽有の状態に我々は直面し続けています。それが、我々の現在地です。

(注) ロシアのウクライナ侵攻(2022年2月)があり、2022年4月のイエレン米国財務長官の発言(※など)以降繰り返されている「フレンドシェアリング」など、2022年には新たな地政学的緊張も生じました。これらも未曽有の状態に影響を与え続けると思われます。

5.次の記事(第2部)では

次の第2部「役割の拡大」では、このような現状を受けて、購買業務にどのような拡大ニーズが生じたかを取り上げます。その上で、第3部「あるべき姿」では、Covid-19パンデミック後の「シン・調達部門」はどのような機能を果たす必要があるのかを、辛口コメントも含めて取り上げます。

(第3部「あるべき姿」のリンクを公開後に貼付予定)

この記事が気に入ったらサポートをしてみませんか?