今週の振り返りと来週のポイント

今週の振り返り

米国 経済の逆風を読み解く

ここ数週間、米国経済は景気後退やその他の経済的混乱の可能性についての多くの話題がありました。

財政・金融刺激策による追い風が弱まり、インフレ率の上昇、地政学的な不確実性、金融引き締めへの期待といった逆風が強まり、今年の経済環境は確かに危険なものとなっています。

リスクは明らかに高まっていますが、景気後退の話は少し先走りしたようにも見受けられます。

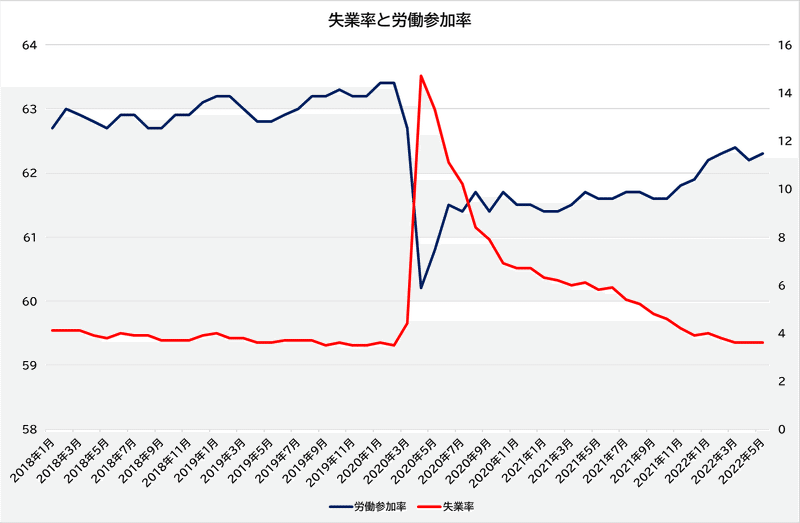

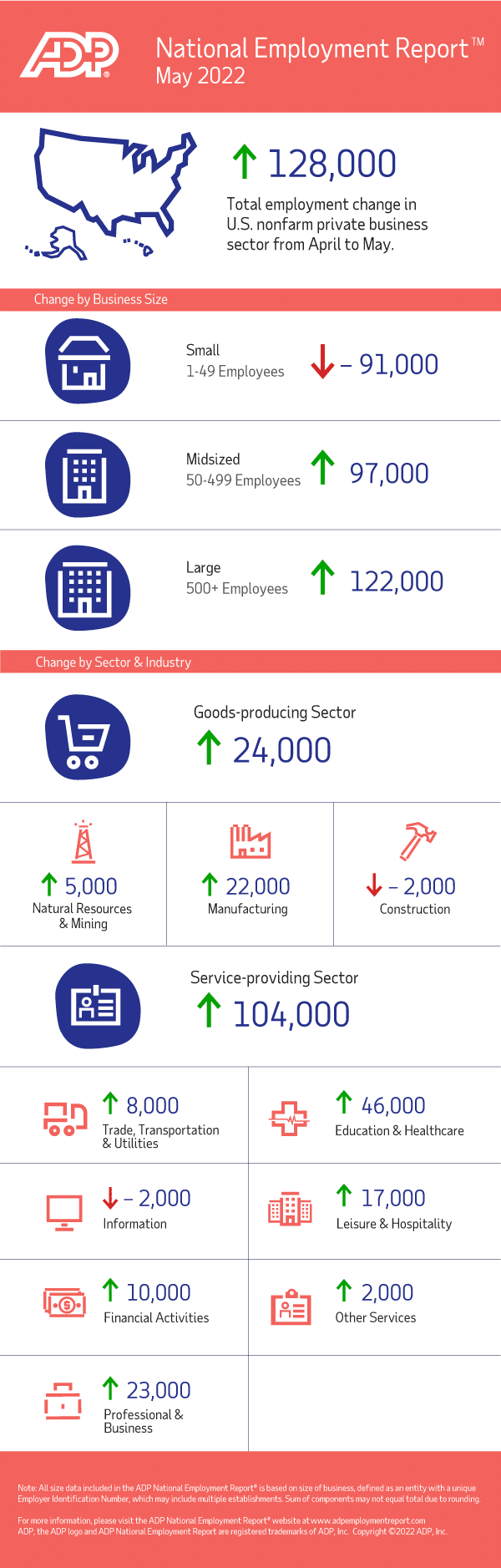

5月の雇用統計は堅調で、非農業部門の雇用者数は月間に39万人増加しました。雇用統計の対象256業種のうち、3分の2以上の業種で雇用が増加し、非常に広い範囲での雇用増が続いています。さらに、労働力人口が33万人増加し、家計雇用の32.1万人増をわずかに上回ったため、失業率は3.6%と横ばいとなっています。

5月の雇用統計は明るい材料ではあるものの、非農業部門雇用はあくまで偶然の経済指標であり、景気の方向性については限られた情報しか得られません。

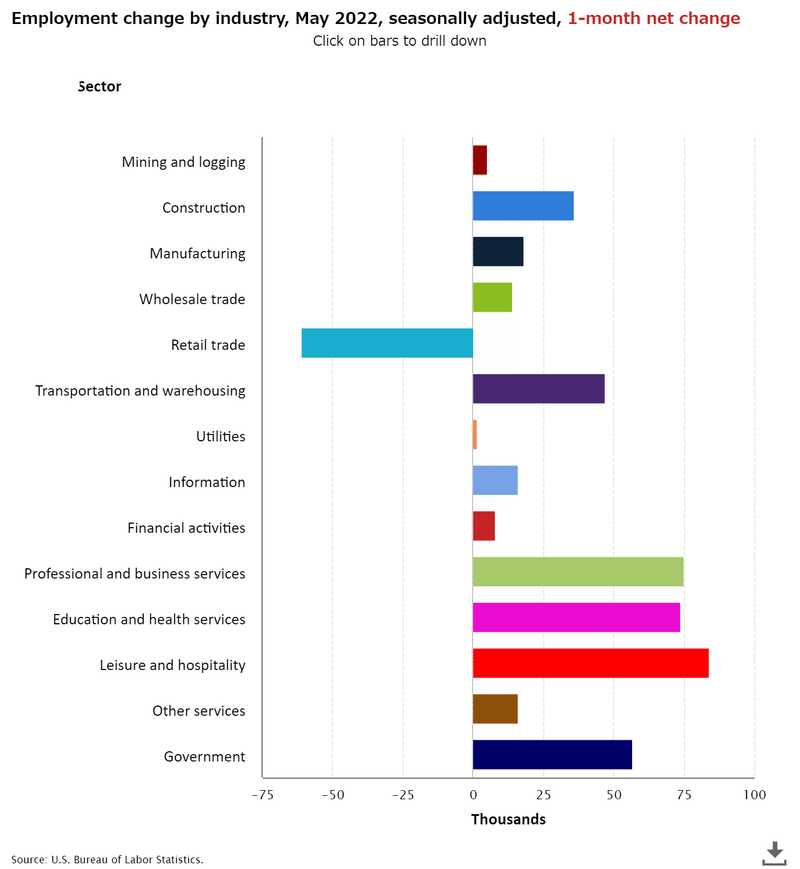

この月のデータで軟調なのは、小売業で6.7万人の雇用が減少したことで、その約半分は雑貨店でした。ガソリンや食料品、その他多くの商品の価格高騰で家計が圧迫されているため、多くの小売チェーンが最近、売上が鈍化していると警告しています。

売上が伸び悩む中、これらの大手チェーンはコストと従業員数のコントロールに、より真剣に取り組んでおり、ホームセンター、食料品店、薬局の従業員数は減少しています。

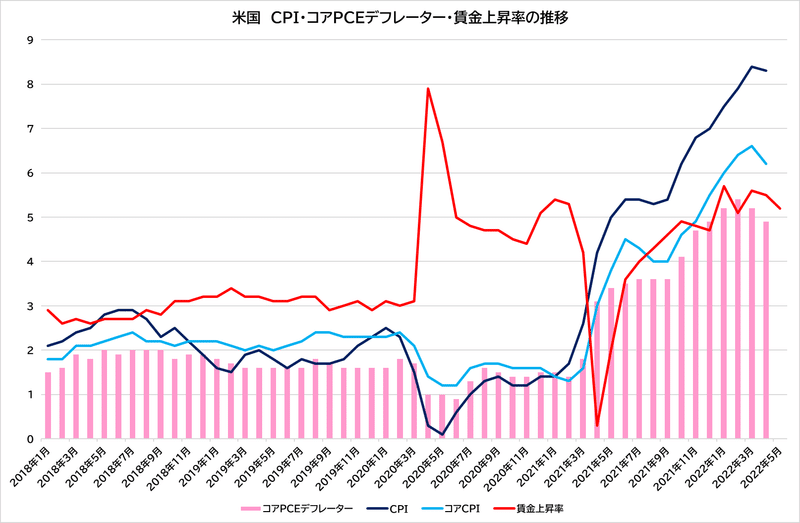

平均時給は前月比で0.3%の上昇にとどまり、予想をわずかに下回る結果となりました。雇用主は依然として募集職種を満たすのに苦労していると報告していますが、単に賃金を引き上げることでこの問題を解決する能力は、もはや限界に達しているように思われます。

平均時給はインフレに追いついておらず、これが個人消費が圧迫されている大きな理由となっています。

とはいえ、もし賃金がインフレ率の上昇に追いつくようであれば、賃金価格スパイラルが長引き、経済全体がハードランディングするリスクが高まることが想定されます。

現状では、過去2ヵ月間のより緩やかな賃金の上昇は、経済成長が緩やかになり、インフレ圧力がわずかではあるが弱まったことと整合的と見受けられます。

5月の雇用統計では、労働時間が0.3%増加し、非農業部門雇用者数が増加する産業が引き続き拡大していることも、明るい材料となりました。

5月の増加により、民間労働者の週単位の総労働時間は年率3.3%で推移しており、これは、第2四半期の経済成長率を余裕でプラス圏に押し上げる根拠にもなります。また、雇用増加の幅が広いことから、全体的な雇用は緩やかになっているものの、引き続き堅調に推移すると思われます。5月の非農業部門雇用拡散指数は69.3とわずかに低下しましたが、依然として極めて高い水準にあります。

雇用の増加が広範囲に及んでいる場合、その効果は持続する傾向があり、雇用の増加が幅の狭い場合、雇用のペースは概して鈍化しています。

景気循環の原動力となる製造業は、より複雑なものとなりました。

製造業全体の雇用者数は1.8万人増と堅調でしたが、製造業全体の労働時間はほぼ横ばいで、自動車産業では雇用と労働時間が減少し、おそらく供給上の問題が続いていることを反映していると思われます。

製造業全体の労働時間が横ばいであることから、5月の鉱工業生産も軟調に推移する可能性が高く、製造業が小幅な伸びにとどまっていることは、全米各地域の連邦準備銀行の製造業調査と一致しています。

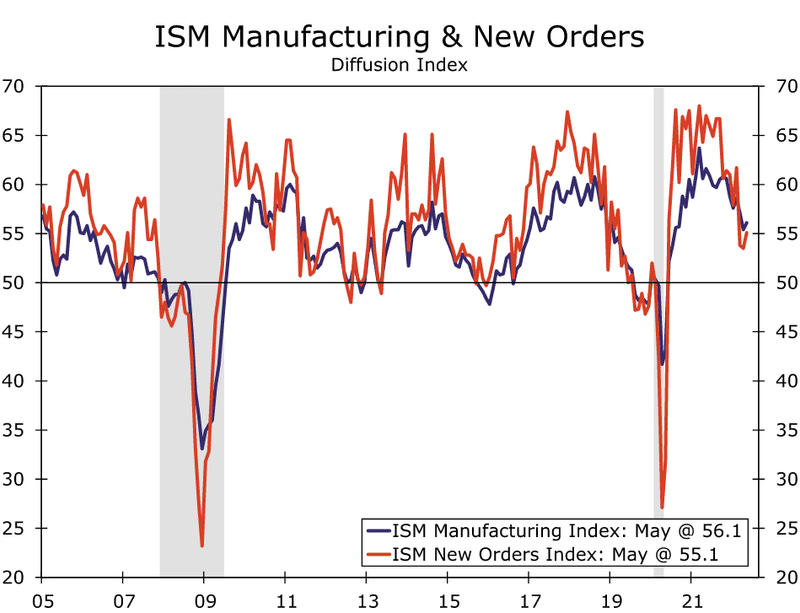

5月の受注、生産、出荷の伸びは、ほとんどの地域で鈍化しており、各地域の製造業調査が低調だったことを考えると、5月のISM製造業景況指数の0.7ポイント上昇はサプライズでした。

さらに、ISMの調査では、新規受注と生産がともに堅調に増加しており、正反対の傾向を示しています。

これらのデータを総合すると、今後数ヶ月の間に製造業の活動がさらに緩やかになる可能性が高いことが示唆されています。

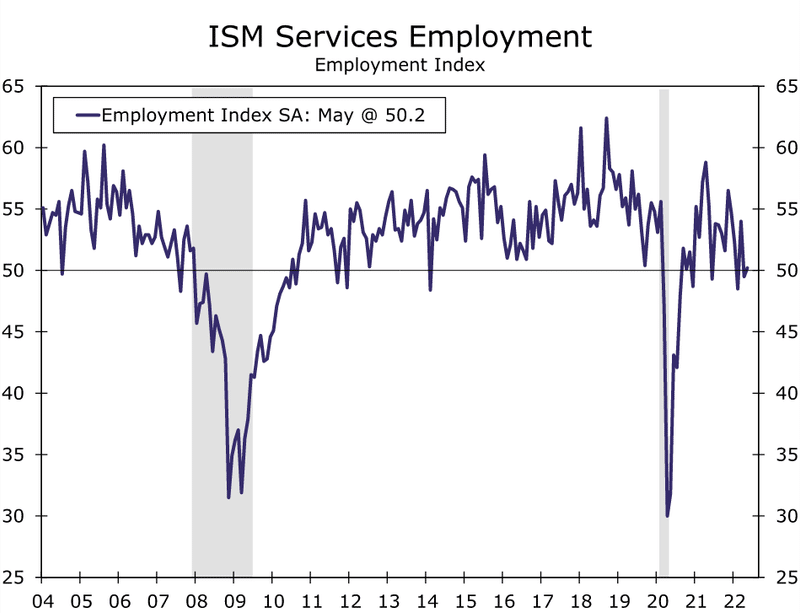

雇用統計後に発表されたISM非製造業景況指数は、総合指数は1.2ポイント低下して55.9となり、この指数は2021年2月以来の低水準となりました。

低下したにもかかわらず、総合指数は少なくとも緩やかな経済成長と一致する水準を維持しています。さらに、指数の最大の低下要因は受注残の7.4ポイント低下と仕入先の納入の3.8ポイント低下であり、サプライチェーンのボトルネックが少なくなっていることを示唆しています。

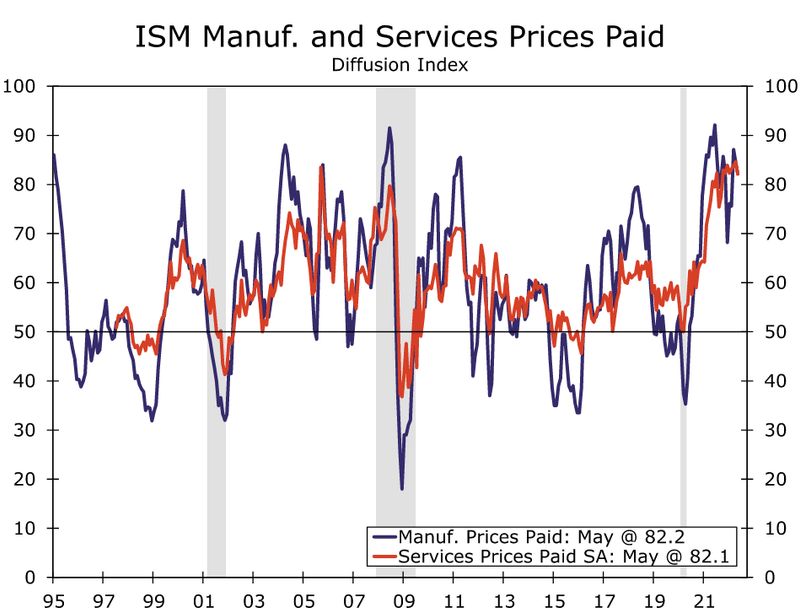

一方、支払価格指数は過去最高水準に近い水準で、サービス業・製造業共に推移しています。

前向きな指標では、新規受注が3.0ポイント増の57.6、輸出受注が2.8ポイント増の60.9となり、雇用指数も0.7ポイント上昇し、50.2と再び節目となる水準を上回りました。

ISM非製造業景況指数は、建設業、卸売業、流通業、他の企業や家庭にサービスを提供する企業など、幅広い業種をカバーしており、いずれも旺盛な需要が続いています。

調査対象は大企業、中堅企業、中小企業ですが、中小企業はここ数ヶ月軟調で、ADP雇用統計では4月、5月ともに中小企業の楽観的な見方が減り、雇用者数も減少しています。

5月の経済指標は、特にインフレ率の上昇と地政学的な不確実性の増大という逆風が吹くなか、広範な経済が引き続き大きな回復力を維持していることを示唆しています。

一方で、生活必需品の価格上昇は増税と同じように作用し、消費者は他の商品やサービスに費やすための収入を減らすことに繋がります。

消費者の多くはガソリンや食料品をクレジットカードなどで支払うため、物価上昇の影響は少し遅れて経済に現れる傾向があり、物価上昇によって貯蓄が目減りし、他の支出を抑制するためには時間がかか傾向があります。

多くの大手小売チェーンが、消費者の裁量的な買い物を控えていると指摘しているように、この2次的な効果は現在も続いているようです。

しかし、レストラン、ホテル、航空会社などは依然として非常に忙しく、これは雇用の見通しに対する楽観的な見方と、友人や親類との時間を取り戻したいという願望を反映しています。

逆風が本格的な嵐に発展するかどうかは、金融政策がコントロールできない事象に大きく依存します。

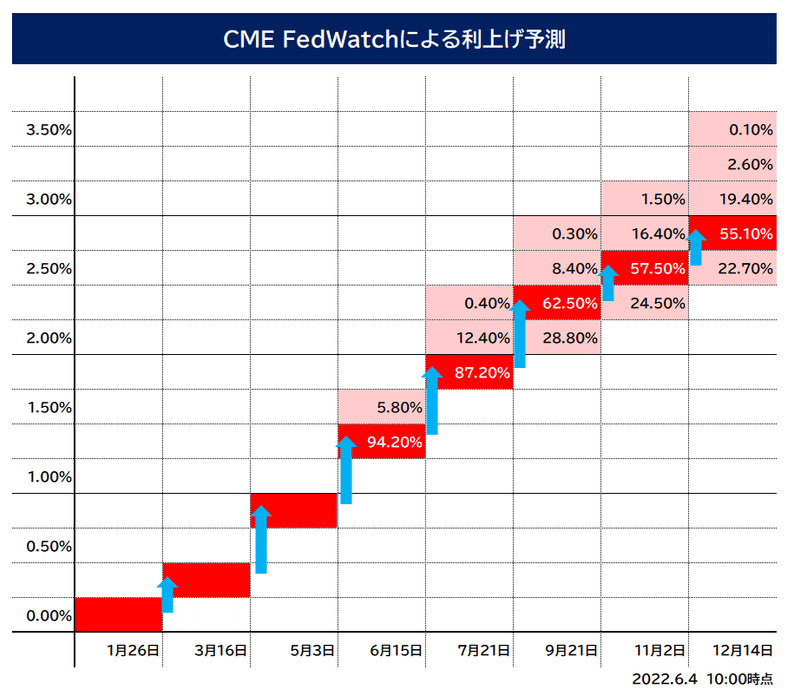

FRBは6月と7月のFOMCでフェデラルファンド金利を50bp引き上げることはほぼ完全に織り込み済みで、市場は9月にも50bpの引き上げを想定しています。

その後、年内はFOMCのたびに25bpの利上げを行うと予想されています。

FRBの目的は、失業率の低下が止まる程度まで経済成長を減速させ、インフレ率を緩やかにすることです。経済成長が緩やかだと外生的なショックに対してより脆弱になるため、ソフトランディングを達成することはFRBにとって常に困難であることが証明されています。

失業率が非常に低く、インフレ率が非常に高い今日、 この課題はさらに大きくなっており、FRB はソフトランディングを達成するだけでなく、過去に比べ てより長い期間、それを維持する必要があります。

EU ユーロ圏のインフレ率が再び急上昇し8.1%に

ユーロ圏のインフレ率は高止まりしており、5月も8.1%と過去最高を更新しました。

対ロ経済制裁措置を背景にしたエネルギー市場の継続的な変動、食品価格の高騰、企業が高い生産者価格を通じて顧客に価格転嫁をしたことによるコアインフレの上昇により、インフレ率は全面的に上昇しました。

原油価格は月の途中で再び上昇し、EUが発表した石油制裁は、原油価格が高止まりするとの予想に拍車をかけています。そのため、ヘッドラインインフレ率の低下が遅れ、特に今は食品とコアインフレ率も上昇しています。

食品価格は現在、世界的に重要な関心事となっており、ユーロ圏の総インフレ率にも影響を与えつつあります。

5月の食品・アルコール・タバコのインフレ率は6.3%から7.5%へとさらに跳ね上がり、6月も大きく上昇し不足が続くと予想されます。

主な懸念は、コア・インフレの高騰です。3.5%から3.8%への急上昇は、高い投入価格が速いペースで消費者に価格転嫁されていることを示しており、企業による販売価格への期待は5月にやや低下したものの、投入価格の上昇が消費者に波及するため、コアは今後数四半期にわたって目標を大幅に上回る水準にとどまると予想されます。

ECBのレーン首席エコノミストは、7月に50bpの引き上げを行うことに否定的で、ラガルド総裁の言う7月に25bp、9月に25bpという段階的な引き上げを希望しています。

しかし、このコアインフレのサプライズとエネルギーに関する制裁措置により、タカ派はより速いペースで利上げを実施することを求めることは間違いないと思われます。

英国 BOEは秋まで利上げの旗を掲げ続ける

BOEは、市場の予想よりも利上げ幅を縮小するとの見解を維持しており、その予想は来年以降も6回以上の追加利上げを示唆しています。BOEは、この利上げサイクルが実現すれば、2024年までに目標を下回るインフレ率になると述べています。

予想としては、6月と8月の2回の追加利上げを想定し、その後一時停止する見込みでしたが、直近の2つの動向から、9月にもう1回追加利上げが想定されます。

まず第一に、英国政府の消費者支援が顕著に改善されたことです。

150億ポンドの景気刺激策は、今年初めにすでに発表されたもののおよそ2倍ですが、より重要なのは、低所得者、つまり燃料代上昇の影響を最も受ける人々を対象としたものであることです。

英国財務省の試算によると、この景気刺激策は、所得の低い層にとっては所得の約7%に相当します。社会保障給付を受けている人々にとっては、今回の現金支援によって、10月に予想される電気料金の40%増を相殺できると想定されます。

これまで、英国の支援は、他の欧州諸国と比べて遅れをとっており、おそらく消費者信頼感が他の地域よりも急激に低下している理由の一端を担っています。

今回の支援策で、市場は英国の今年下半期の成長率予想を上方修正し、景気後退の確率を下げることに繋がることが想定されます。

第二に、労働者不足は、当初考えていた以上に長期化しそうです。

重要な課題は、人手不足の問題のうち、パンデミック後の雇用市場のミスマッチによるものがどの程度あるのか、また、より長期的な構造的要因によるものがどの程度あるのかを見極めることです。

前者については、パンデミックによって労働参加率が低下し、状況が改善される兆しがほとんどないため、まだ影響が残っていると考えています。この傾向の大部分が長期の病気によるものであるという事実は、労働者の急速な回復を期待すべきではないことを示唆しています。

EU圏内への移民の減少も明らかに影響しており、求人と失業者の比率が1対1になったのは歴史上初めてのことです。

その結果、企業の利益率がますます厳しくなっているにもかかわらず、企業は状況が改善したときの再雇用を懸念して、労働者を雇用し続ける強い動機付けを持っています。

それでもまだ不確定要素は多く、BOEは利上げに慎重な姿勢を取り続けると予想されます。また、委員会の意見が分かれることも予想され、6月の会合では、少なくとも1名の委員が変更なしとし、他の委員は引き続き50bpの利上げを支持する可能性があります。

豪 22年第1四半期のGDPは鈍化

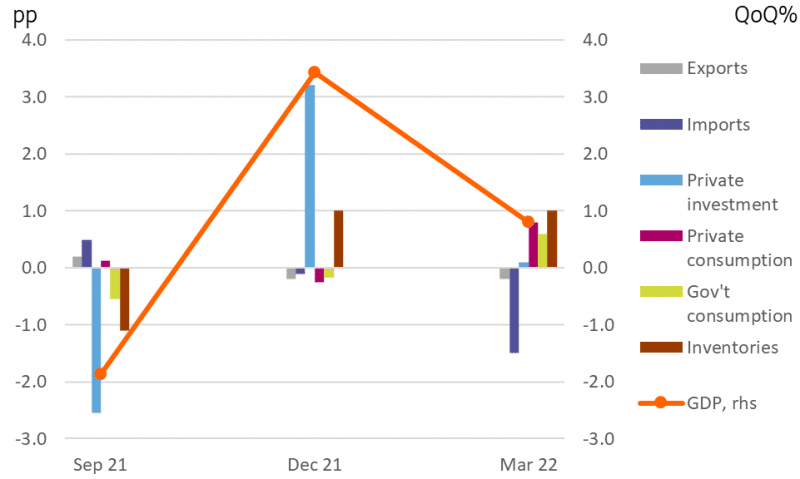

21年第4四半期に経済再開によって急増したGDPの後の、22年第1四半期のGDPは少し控えめな数字に見えるかもしれません。

実際、このような数字に振り回されていては、あまり意味がありませんが、とはいえ、前期比0.8%のGDP成長率はボラティリティが低いとしても妥当な四半期成長率であり、豪の年率3.2%のトレンド成長またはその近辺に相当します。この成長率は、この前に発表された純輸出が非常に大きな足かせとなっているにもかかわらず、達成されたものです。

下のグラフはGDPに寄与したその他の主な要因を示していますが、特に強調されているのは、以前の四半期における民間投資の変動に起因する大きなボラティリティです。現在では、ほとんどの項目がトレンドに近い成長率に戻り、民間消費は以前は投資に奪われていた余剰分を補っています。

若干の懸念は、今期と前期に発生した大量の在庫ですが、来期はこの在庫が減少し、輸入の伸びが抑えられることが想定され、GDPのヘッドラインの数字としてはそれほど大きな問題にはならないはずです。

今後数四半期は、物価上昇による購買力の低下や金利上昇への対応が必要となるため、これらを考慮し、2022年の通年GDP成長率は4.0%とやや低下する見通しです。しかし、このような背景を考えると、通年で力強い数字とも言えます。

RBAの最近の金融政策審議では、GDPはあまり注目されていません。しかし、今回のGDPは経済活動に過度な警鐘を鳴らさず、RBAは労働市場の逼迫、賃金の伸び、インフレに注意を集中することが可能となります。

この数字から、RBAは6月の理事会で25bpの再利上げを行うことができ、その場合キャッシュレートの目標値は0.6%となります。その後、さらに利上げが進み、年内には1.6%に達すると予想されています。

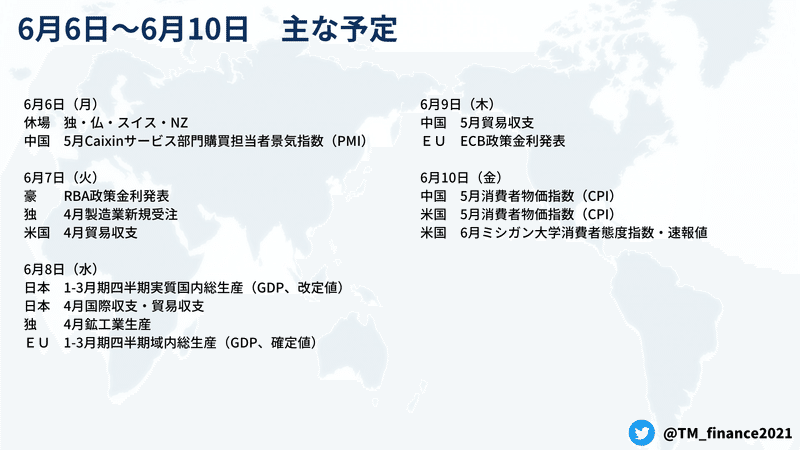

来週のポイント

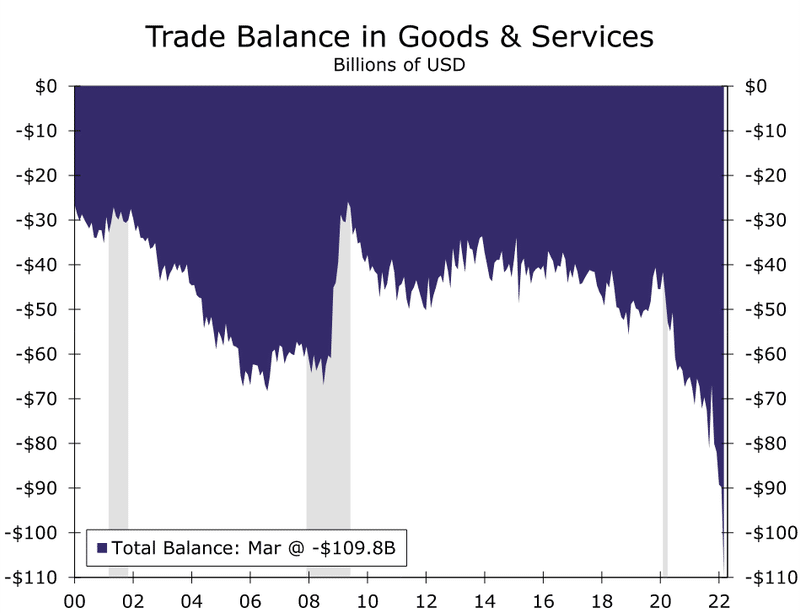

米国 貿易収支 6月7日(火)

4月の貿易赤字は890億ドルに縮小し、3月に1,100億ドルに拡大した後、2月の水準に反転すると予想されます。

4月の事前データでは、財貨の輸出は前月比3%増、財貨の輸入は5%減となっています。パンデミック期の大半は強い内需によって輸入が輸出を大きく上回っていたため、これと同じ動きが貿易総額で起これば、2021年10月以来の貿易収支の縮小を意味します。

輸入の減速の一因は、中国が厳格なゼロコロナ政策を維持し、主要な港湾都市である上海がつい最近封鎖から解かれたことによる混乱にあると思われます。しかし、消費者所得が引き続き圧迫されているため、内需の軟化も小幅な縮小の一因となると予想されます。

財貨輸出は、事前データでは水準的に最も小さい「その他財貨」を除くすべてのカテゴリーが前月比で増加したことから、幅広い範囲での増加が予想され、財輸入の減少は、おそらく多くのカテゴリーが低迷しているためと思われます。

事前データでは、主要6品目のうち4品目が前月比で減少しており、事前データでは把握されていませんが、サービス部門が徐々に再開を続けているため、サービス輸出も増加し、米国の総貿易収支をさらに縮小させるのに役立つと想定されます。

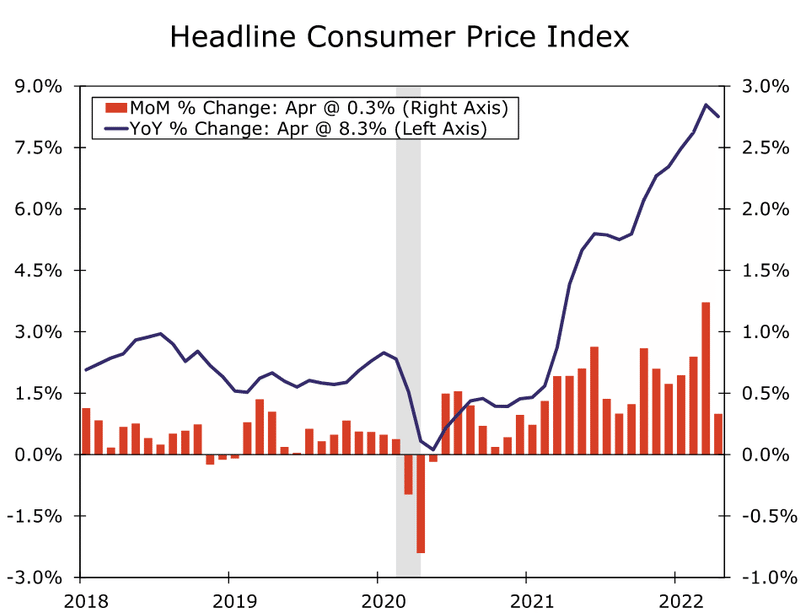

米国 消費者物価指数 6月10日(金)

5月の消費者物価指数は前月比で0.7%上昇し、4月の0.3%上昇からさらに加速すると予想されています。

前年比では4月の8.3%から横ばいとなり、物価安定を回復させるためにFRBの役割があることは明らかです。

現在の前年比の数値はベース効果の恩恵を受けて鈍化していますが、真夏にはもはや役に立たないと想定されます。

さらに、5月にはガソリン価格が急騰し、4月の短期的な安堵感を取り消し、電力料金や食料品価格の高騰に加え、5月は1ガロン当たり50セント近い上昇となり、多くの消費者にとってインフレ対策は避けて通れないものとなっています。

5月のコアインフレ率は、コアサービス価格が引き続き上昇し、最近のコア財価格の冷え込みを補って余りある堅調なペースで上昇した模様です。

自動車価格の高止まりを除けば、4月の商品インフレ率は前月比でほぼ鈍化しました。しかし、旅行やレジャー支出が回復すれば、コアサービス価格への圧力は続くと想定されます。

5月のコアCPIは前月比0.5%上昇し、年間では5.9%上昇し、4月の前年比6.2%上昇からやや緩やかになると予想されています。

6月14-15日のFOMCでは50bpの利上げが予想され、その後さらに同規模の利上げが行われる可能性が高いと想定されます。

4月のコアインフレ率は年率換算でFOMC目標の2%の3倍以上であり、インフレ率は悪化していないかもしれないが、3月のピークから大きく改善しているわけでもありません。

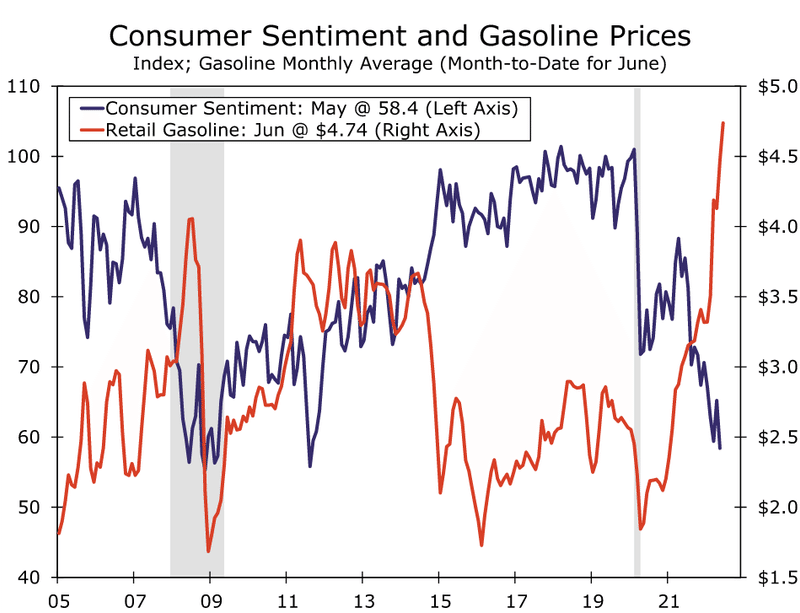

米国 ミシガン大学消費者態度指数・速報値 6月10日(金)

5月の消費者心理は、さまざまな要因が消費者心理を圧迫し、過去10年で最低の水準に落ち込みました。

ガソリン価格の高騰から、金融資産の目減り、住宅ローンの増加まで、不満は山積しています。残念ながら、こうした不満の多くは夏の始まりまで持ち越され、この1ヶ月でマインドが大きく改善する余地は限られると想定されます。

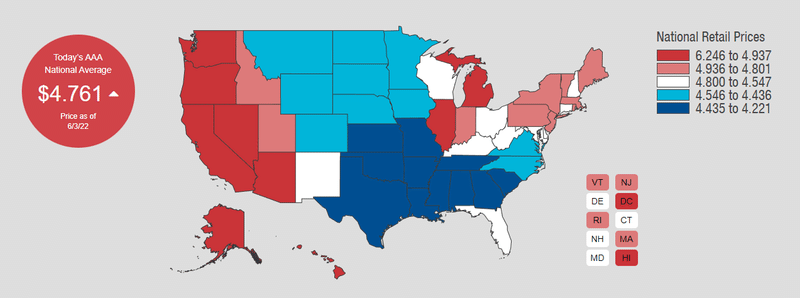

米国のガソリン価格は5月以降さらに上昇し、現在平均1ガロン4.76ドル前後で推移しており、この春に記録した最高値を更新しています。

物価上昇の最も顕著な兆候の一つとして、財のインフレが弱まり始めても、消費者が出費をまかなうことに不安を感じる可能性があります。現在のコンセンサス予想では、消費者心理はかろうじて58.3と前月からやや低下すると予想されています。

消費者の気持ちを測り、よりインフレに焦点を当てた指標は、消費者が厳しい状況にあることを指し示すと想定されます。

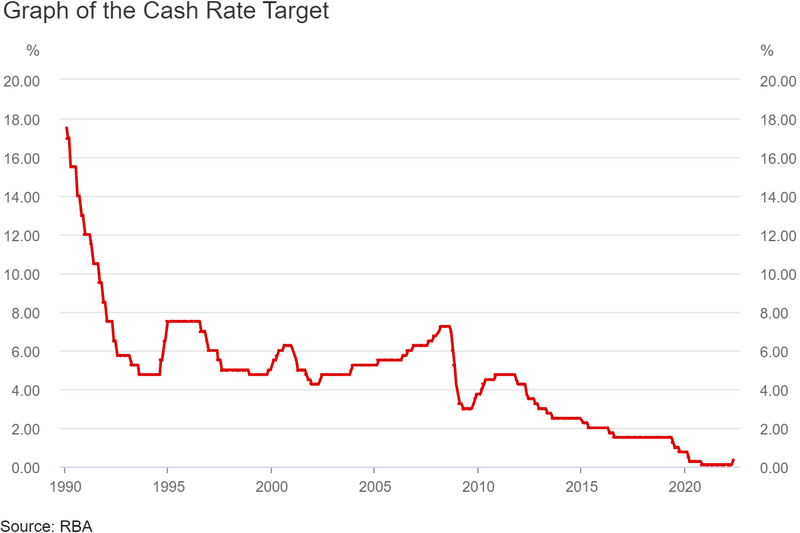

豪 RBA金融政策金利発表 6月7日(火)

来週、RBAが金融政策の決定を発表しますが、今週の豪GDP統計の後、エコノミストは予想を変更し、現在ではRBAは6月の会合でキャッシュレートを40bp引き上げると想定しています。

政策的な観点から見ると、第1四半期のGDPのデータには2つの重要な要素があり、1つは平均時給の高い伸びで、RBAは前年同期比5.2%増と算出しています。2つ目は、消費者インフレの最も広い指標(家計消費デフレーター)が1990年以来、四半期ベースで最も高い伸びを示したことです。

これらは、インフレ圧力の拡大に対して、政策がより強く傾く必要があることを示唆しており、GDPデータにおける物価と賃金の指標の強さは、RBAに、通常の25bpの利上げから逸脱して少し速く引き上げる「非常に強い論拠がある」と確信させるに十分であると考えられます。

RBAは、50bpを決定する可能性もありますが、5月に40bpの動きが議論されたことから、40bpの決定がより高いと思われます。

RBAは毎月会合を開いていることから、50bp以上の可能性は低いと想定され、RBAがより慎重なアプローチをとり、25bpの利上げを行う可能性も否定できませんが、政策が依然として例外的に刺激的であることから、40bpの大きな動きがより可能性が高いと想定されます。

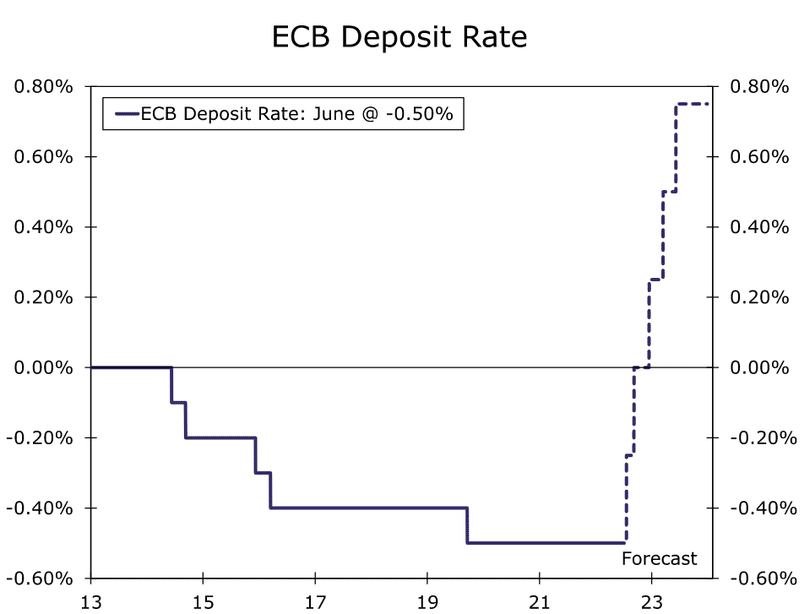

欧州 ECB理事会 6月9日(木)

ECBの政策担当者は金融政策についてタカ派的な方向に傾き続けており、来週にはECBが利上げが間近であることを示唆すると思われます。

ラガルドECB総裁は金融引き締めと一致する言葉を選び、他のECB幹部は利上げの必要性を示唆しています。

5月の消費者物価指数(CPI)は前年比8%を超え、インフレはユーロ圏の重要な課題となっており、ユーロ圏のインフレ率は過去最高のペースで推移しています。

来週、ECBは債券購入プログラムの終了を発表し、月末には純資産の購入が終了すると予想されます。

資産買い入れの終了は、利上げへの道を開くと考えられ、来週は政策金利の調整はないと見ていますが、ECBは7月の会合で利上げに踏み切ると想定されます。

ECB当局者は7月に少なくとも25bpsの利上げを開始し、2022年後半から2023年にかけて政策金利を着実に引き上げていくと想定されます。

来週の主な予定

それでは今週もお疲れ様でした。

良い週末をお過ごし下さい。

TEAM MAGICIANS FINANCEはFXに限らず、幅広い投資に対応することを目的とし、マクロ経済を中心に、米国、英国、欧州、アジア主要国の経済動向を配信し、ファンダメンタルズ分析の基礎を学べるコミュニティです。

まずは、どの様な活動を行っているのか気軽に除いてみてください。

▼参加は以下のバナーから▼

<注意事項>

このレポートにて提供する投資情報は、あくまで情報提供を目的としたものです。したがって銘柄の選択、売買価格などの投資にかかる最終決定は、投資家ご自身の判断でなさるようにお願いします。

また、レポート内にて提供される情報は信頼できると判断した情報源をもとに作成したものですが、その内容および情報の正確性、完全性または適時性については保証せず、また、いかなる責任を持つものではありません。

この記事が気に入ったらサポートをしてみませんか?