今週の経済・金融解説と来週のポイント

今週の経済・金融振り返り

米国経済レビュー

消費者データは、苦境が現実となる懸念を示し始めたかもしれません。

PCEデフレーターで測定した消費者物価は5月にさらに0.6%上昇し、年率では前回の6.29%から6.35%にわずかに上昇したしました。

物価上昇圧力の高まりと持続は、実質可処分所得を押し下げ、その水準はパンデミック前のトレンドから推測される水準より5.4%低くなっています。

これは所得への大きな打撃であり、消費者の消費意欲に重くのしかかっています。その結果、消費者はパンデミック前に比べて貯蓄を減らしているにもかかわらず、5月の実質個人消費は0.4%減少しています。消費者にはまだ余力がありますが、今回の結果はそれが尽きかけていることを示唆しています。

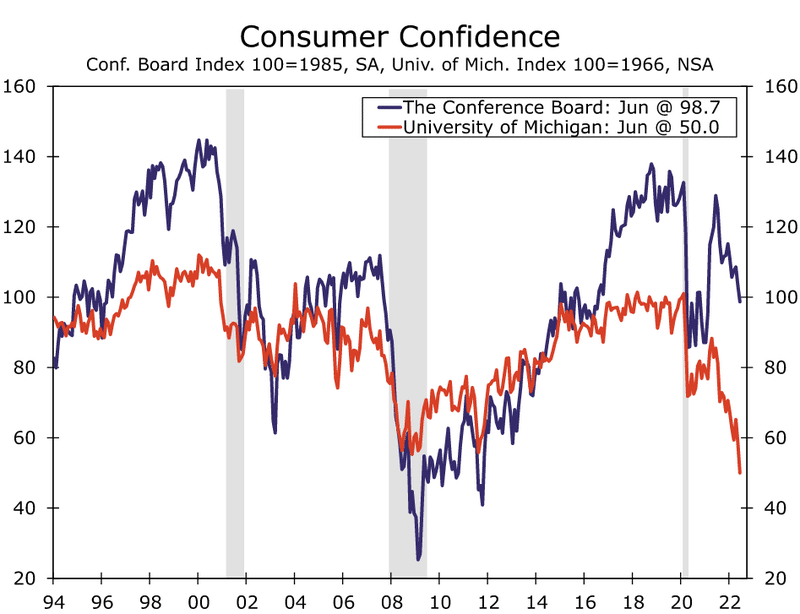

消費意欲の低下に加え、消費者信頼感指数が6月に大きく低下し、消費者は今後起こるであろうことに悲観的になっています。

消費者信頼感指数の期待値は7.3ポイント低下の66.4となり、前月比で1年半以上最大の低下となり、期待値としては過去9年間で最低の数値となりました。ガソリン価格の高騰、労働市場の見通し悪化、そして経済に対する幅広い懸念の中で、消費者心理が悪化したことは驚くべきことではなく、消費者心理の顕著な変化を示しています。

潮目が変わり、消費者の持続力が失われつつある現在でも、当面の間、特に夏季の消費は持ちこたえると予想されます。この夏は、物価が高騰しているため、旅行や対面式サービスへの参加意欲が旺盛になるとは想定しづらく、このため、家計のバランスシートへの依存度は高まりますが、レイバー・デーを迎えれば、サービス業による押し上げだけでは、個人消費全体の黒字を維持するのは難しくなるかもしれません。

消費者の消費習慣がより正常なパターンに移行する中、5月の総支出のうち商品支出が占める割合はわずか39.1%で、パンデミック開始以来2年間で最も低い割合を記録し、パンデミック発生以来2年ぶりの低水準となっています。消費支出の後退は、特に財消費の顕著な後退がサプライチェーンへの圧力を軽減していることを意味し、4月の実質在庫は8ヶ月連続で増加し、特に卸売業と小売業の在庫が増加したことがその要因です。需要が冷え込むにつれ、小売業者は枯渇した在庫をより容易に補充することができるはずです。

しかし、この在庫補充が行き過ぎると、在庫過多となり、急な値引きにつながる可能性があります。Target や Walmart といった大型小売店は最近、高い在庫水準が利益を圧迫する可能性があると警告しています。

しかし、在庫過多の懸念は現在では過大評価されていると思われ、すぐにでも広範な商品のディスインフレを引き起こすほど大規模な在庫の積み増しはまだ行われていません。

さらに、製造活動はサプライチェーンの制約を受け続けており、多くの商品が生産されれば、すぐに購入できる買い手が存在するため、在庫がまとまった数で滞留することはないと想定されます。

需要が冷え込む中でも供給圧力が緩和されるため、メーカーは大量の受注残を抱えることになります。

5月の耐久財の新規受注は引き続き増加していますが、6月のISM製造業での新規受注はかなり低調でした。

景気減速と金利上昇は設備投資にとって好ましい背景ではなく、需要の鈍化が予想されます。

6月の各地区連銀のPMI調査でも新規受注が軒並み概ね低下しており、これは6月のISM製造業調査の新規受注が5.9ポイント低下の49.2となったことを予感させるもので、50を下回る数値は景気後退を意味します。雇用指数も50を下回り、6月の製造業雇用の減少を示唆しています。

より広範な意味で、ISM製造業景況指数はここ2年間で最低の水準に落ち込みました。今回の発表では、受注残、サプライヤーへの納入、支払価格のすべてが低下し、供給がさらに緩和されたことを示すポジティブな材料もありました。しかし、全体としては、6月のISM調査は、消費者だけでなく、投資支出も弱まり始めていることを強調しています。

国際経済 回復し始めた中国経済

今週は、中国経済がロックダウンによる低迷から回復基調にあることを示す、さらなる証拠が示されました。今週は6月のPMIデータが発表され、ヘッドラインの数値とその下の構成要素は、中国経済が正しい方向へ向かっていることを示唆しています。

製造業では、6月のPMIは50.2となり、2月以来初めて50を超える拡大基調に転じました。生産と新規受注のデータはこの1ヶ月で改善し、製造能力が向上し、需要が回復していることを示しています。

サプライチェーンがどのように進化しているかを示す重要な指標であるサプライヤーの納期も、6月に改善しています。新型コロナによる規制がほぼ解除されたことで、製造・生産能力はほぼ完全に回復していると思われます。

新型コロナの最悪の事態から中国から脱したと仮定すれば、製造業は今後の成長の重要な源泉となるはずです。

サービス部門の景況感も6月に大きく改善しました。非製造業PMIは50.5まで上昇するというのが市場予想でしたが、今月は54.7まで上昇しています。

新型コロナ規制の解除が、サービス業回復の主な要因で、中国国民のほとんどがもはや制限の下で活動していないため、国民は通常の消費パターンに戻ることができ、過去数ヶ月間に蓄積された需要の一部を解放することができました。製造業と同様に、新型コロナ感染者の減少が今後のサービス支出を支え、また今後の成長にもプラスに働くと思われます。

中国の経済指標とセンチメント指標は改善しており、中国経済の減速の最悪期を脱したことが強調されています。

6月のPMIデータは、中国経済が少なくとも安定化したという見方を補強するものであり、経済指標とは別に、中国の規制当局も2021年初めから現地の金融市場に重くのしかかった取り締まりを緩和しました。

中国株式指数への下落圧力は当面緩和され、中国の金融市場にポジティブなセンチメントが戻ってきたことも寄与しています。

年間GDP予測では、今年の中国の成長見通しは依然として低調ですが、リスクは下降に傾くのではなく、安定していると想定されます。また、中国人民銀行(PBoC)の見通しも調整し、金融緩和政策の必要性はそれほど高くなく、金利が下がらない限り、人民元には下落圧力がかからず、当面は比較的安定した水準で推移するものと思われます。

国際経済 英国の景気後退は避けられない

英国第1四半期GDPの確報値は、前期比0.8%増、前年同期比8.7%増と依然として立派な経済成長ペースを示しています。内訳は、個人消費が前四半期比0.6%増、企業投資が同0.6%減。英国のインフレ率はここ数カ月上昇傾向にありますが、物価上昇は第1四半期の経済成長にわずかな影響しか与えていません。

とはいえ、電力料金の値上げが実施された4月以降、インフレ圧力は一段と強まっています。実際、4月だけで電気料金は前月比40.5%、天然ガス料金は68.8%上昇しました。これらの値上げにより、5月時点のヘッドラインインフレ率は前年同月比9.1%となりました。

これらのエネルギー価格の上昇は、より一般的な物価上昇と同様に、今後、実質家計所得と消費者の購買力を圧迫するとの見方が強まっており、10月にも電力料金の大幅な値上げが予定されており、おそらく30%から40%程度の値上げとなり、イングランド銀行(BOE)はヘッドラインインフレ率を前年比11%以上に引き上げる可能性があると予想しています。

こうした中、第1四半期のGDP統計から読み取れる家計の収入・支出動向は、やや気になるところです。

名目では家計可処分所得は前四半期比1.5%増となりましたが、その名目所得の増加をインフレ率の上昇が上回り、実質家計可処分所得は前四半期比0.2%減と、4四半期連続で実質所得が減少しています。その結果、家計の実質可処分所得は2021年第1四半期比1.3%減となり、同期間の実質個人消費が12.6%増となったのとは対照的です。

一方、家計貯蓄率は第1四半期に可処分所得の6.8%と安定的に推移し、パンデミック前の20年間の過去平均である7.1%を実際にわずかに下回る水準で推移しています。

2022年の年末にかけて物価上昇圧力がさらに強まり、5月に政府が発表した追加財政刺激策を考慮しても、実質家計所得の減少が今後数ヶ月および数四半期に個人消費とGDP全体の成長にさらに大きな影響を与えることは明らかと思われます。

実際、第2四半期のデータは、その経済成長の減速の輪郭を明らかにしつつあります。

消費者側では、4月の小売売上高は前月比0.4%増でしたが、5月は前月比0.5%減となり、その結果、4-5月期の小売売上高は第1四半期の平均を0.8%下回り、第2四半期の個人消費の落ち込みの可能性を示唆しています。

一方、GDP月次データから得られる広範な活動データはより古いものですが、依然として第2四半期の活動縮小の可能性を示唆しています。4月のGDP全体の水準は第1四半期平均を0.4%下回り、サービス活動も第1四半期平均を0.3%下回りました。

可能性はかなり低いと思われますが、5月か6月に経済活動が急回復しない限り、英国経済は第2四半期に縮小に向かうと思われます。

最後に、英国のPMI調査も緩やかな成長を示しており、特に英国サービス業PMIは5月に53.4と大幅に低下し、6月もその低水準を維持しており、今後の景気モメンタムの鈍化を示唆するものです。

全体として、市場予想もBOE予想も、第2四半期のGDPは減少すると見ています。しかし、英国経済に問題をもたらす可能性があるのは、2022年第2四半期だけではありません。英国のインフレが今年さらに加速し、米国経済が今年後半に減速して2023年中にリセッションに陥ると、それも英国経済を来年初頭までにリセッションに陥らせるに十分な根拠と考えられます。

クレジット市場 Buy Now, Pay Later /後払い決済

米国消費者は、消費資金をバランスシートに依存する傾向が強まっており、5月の最新消費データは、消費者の持続力が限界に達し始めていることを示唆しています。

貯蓄を取り崩したり、信用取引を利用したりすることは、持続可能な支出方法ではありませんが、物価が上がり続けている中で、これらは消費活動に役立っています。

消費者のクレジットへの依存度が高まる中、従来とは異なるサービスである「Buy Now, Pay Later (BNPL) /後払い決済」が注目されています。

BNPLは、消費者が今日購入し、後で支払うことを可能にする短期融資オプションであり、その点では、従来の短期分割払いのローンに似ており、消費者は支払額に応じて様々な支払い方法を設定し、時には前払いのみで済ませることもあります。必要な分割払いの回数や頻度はローンサービスの提供者によって異なりますが、これらの融資セグメントのほとんどは、支払いが期限内に全額行われた場合、金利がゼロとなり、今日の金利上昇の環境では魅力が増すばかりです。

このようなサービスは、オンライン・サイトや小売店などで次々と導入されており、アップル社は今月初め、後払いサービスの導入を発表した最新の大手企業の一つです。このサービスには、さまざまな意味があり、家庭が利用できる柔軟で簡単なクレジット形態を導入しただけでなく、企業はこのサービスを通じて消費者の引き受け手となります。

この信用供与はどの程度の規模なのかについては、残念ながら、何とも言えず、政府の公式データがまだないため、この分野の借入を追跡することは困難です。

しかし、BNPLが負債全体に占める割合は比較的小さいと思われ、フォーブスは、BNPL市場の規模を約1,000億ドルと推定しており、これは消費者信用残高(~4.5兆ドル)の2%程度に相当します。

つまり、BNPLは比較的小さなクレジットセグメントであるため、過剰に利用する消費者が増え、やがて支払いができなくなったとしても、債権者にとってはまだ大きな懸念にはなりません。

BNPLクレジットのプロバイダーは、これらのクレジットラインを報告する必要がないため、この負債は家計のクレジットプロファイルには載りません。

したがって、借手が他の形態の負債を求める場合、それは信用報告書に表示されません、つまり、貸手は本質的にいくつかの潜在的な問題に目を瞑っていることを意味します。

さらに、BNPLはプロバイダーが信用調査を行わないため、比較的簡単に利用できるクレジット形態であり、BNPLの借手の財務的健全性については、一般的に大きな疑問が存在します。

BNPLは今後も成長すると予想され、それに伴い、より多くのデータや規制が行われる可能性があります。

米国の景気後退は想定され、世界的な連鎖は避けられない

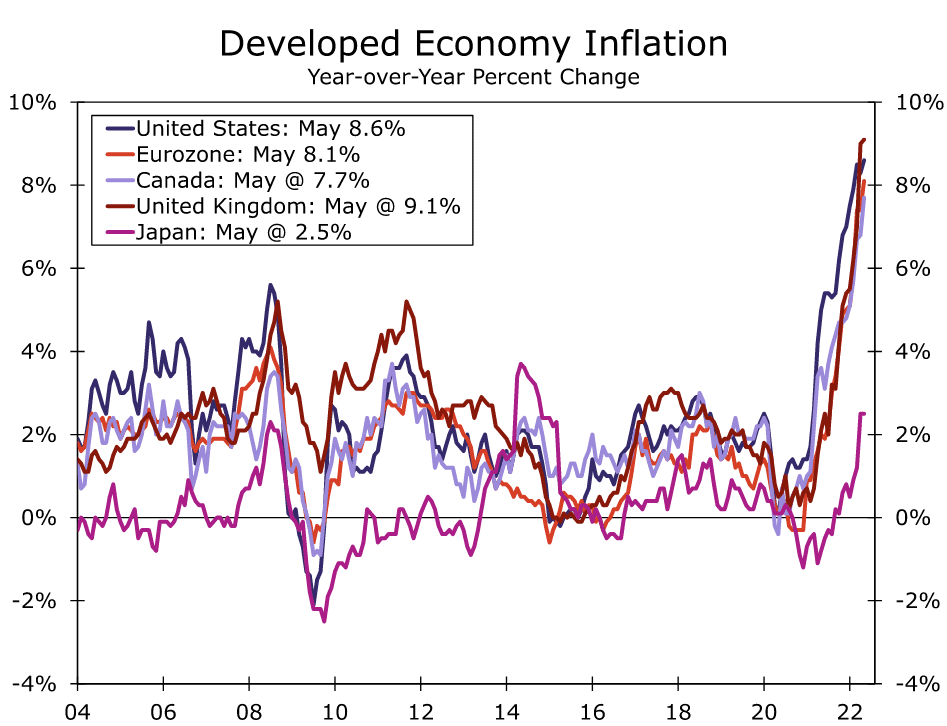

インフレ率は、政策立案者が金融引き締めサイクルを強めているにもかかわらず、世界の多くの国々で不快なほど高い水準で推移しています。

殆どの中央銀行は積極的な姿勢を維持し、インフレ圧力に対応して利上げを行う必要があると考えており、場合によっては、政策当局がさらにタカ派的になる必要があるとも考えています。

FRBは、6月に75bpの利上げを実施した後、FRBは7月にさらに75bpsの利上げを実施すると想定されており、2022年末までに政策金利を3.25-3.50%に引き上げることがベースラインとなっていますが、更なるタカ派的なシナリオでは、2023年第1四半期末の最終金利は4.50%になると想定されています。

5月のインフレ率がコンセンサスを上回ったことから、カナダ中銀も引き締めを加速し7月に75bpsの引き上げ、最終的な金利は3.50%になると予想され、さらに、欧州中央銀行とイングランド銀行は今年下半期に引き締め策を実施すると引き続き予想されます。

殆どの国がインフレを抑制するために金利を上げる必要があるのは確かだと考えられますが、金融引き締めは、一部の経済が今後12~18ヶ月の間に景気後退に陥る可能性を高めることになります。

これは、多くの中央銀行が今まさに強いられているトレードオフであり、インフレを抑制し、短期的に軽い景気後退のリスクを負うか、あるいは現在の経済成長を支え、インフレを進行させ、長期的に厳しい結果をもたらすリスクを負うかの二択を迫られていることになります。

FOMCは現在インフレ抑制に取り組んでいますが、今回のタカ派的な変化は来年中に起こると予想される景気後退の一因になる想定され、FRBが金融政策に積極的な姿勢を示していることから、ソフトランディングは困難であると思われます。

米国の労働市場は今後それほど強固ではなく、失業率は2023年の5%に向けて上昇すると思われます。とはいえ、米国の景気後退は穏やかで短命に終わるとも思われ、2023年の米国経済はほとんど成長しないと予想されます。

米国の景気後退は、世界中に波及する可能性が高く、世界の成長に関しては、米国のゼロ成長により、来年の世界経済の見通しはかなり暗くなりそうです。

その波及効果は主要国の多くに及び、2023年には世界の成長率をさらに押し下げる可能性があり、米国の景気後退は英国経済を2023年に後退させるのに十分であり、EUは後退を回避できるかもしれませんが、来年は経済収縮を経験する瀬戸際にあると思われます。

新興国経済も同様にリスクにさらされている可能性があり、メキシコは米国と強い貿易関係にあり、米国の需要減退により、来年はメキシコ経済が緩やかな景気後退に陥るものと思われます。

ブラジルは、ブラジル中央銀行の超強硬な引き締めと政治リスクの上昇に直面しており、同様の景気後退の力学が働くと思われます。

中国とインドは、米国の景気後退の影響を成長率の低下を通じて受けると思われますが、アジアでは影響が小さいと予想されるため、中国とインド自身は景気後退を避けると思われます。

全体として、複数の景気後退とさらなる経済減速により、2023年の世界経済の成長率はわずか1.7%にとどまると想定されます。

見通しは、間違いなくより悲観的で、来年は世界経済にとって困難な年になり、2022年後半から減速が始まると想定されます。

来年は米国が景気後退する可能性が高いと見ている今、FRBは金融政策の巻き戻しを始め、2023年半ばまでに政策金利の引き下げを開始する可能性があり、景気後退が始まると、FRB の政策担当者は景気後退の影響を相殺し、金融条件を緩和する必要性を感じるようになると思われます。

国際的には、中央銀行は少なくとも2023年半ばまでに引き締めサイクルを一時停止し、場合によっては引き締めを解除し始めると思われます。

G10では、欧州中央銀行、カナダ銀行、オーストラリア準備銀行、ニュージーランド準備銀行が2023年初頭までに利上げサイクルを一旦停止すると想定され、日銀は政策設定を安定的に維持すると予想しますが、イングランド銀行はその余裕がないかもしれません。

2023年に英国が景気後退するとの見通しを修正したことから、BOEの政策担当者は来年後半にFRBと並んで利下げに踏み切る可能性が高く、BOE政策担当者が資産購入を再開する可能性も排除できないと想定します。

新興国市場においても、複数の中央銀行が政策金利を引き下げると予想され、ブラジルは新興国初の利下げに転ずる中央銀行となる可能性があり、メキシコ中銀はFRBと歩調を合わせ、2023年後半にオーバーナイト金利を引き下げると想定されます。

来週のポイント

米国市場

ISM非製造業景況指数-7月6日(水)

5月のISM非製造業景況指数は55.9に低下し、2021年2月以来の低水準となりましたが、全体の指数は依然として50のブレークイーブンの水準を上回っており、サービス活動が依然として緩やかに拡大していることを示唆しています。

指数の下位構成要素のうち、目立った低下は受注残(-7.4)、サプライヤー納品(-3.8)、支払価格(-2.5)で、これらはすべてサプライチェーンの圧力が弱まっている可能性を示唆しています。インフレは今日の企業が直面する最も大きな問題のひとつであり、リードタイムと投入価格の段階的な緩和は歓迎すべきことになります。

供給が改善されても、サービス業は下降線をたどっており、ISM調査の企業活動指数は5月に5ポイント近く低下しました。6月も軟化が続くと思われ、ヘッドライン指数は54.5まで下がると予想されています。

とはいえ、サービス消費は夏場までそれなりに持ちこたえると想定され、5月の実質消費支出は0.3%増となり、パンデミック時に遅れた活動などに対する需要の底堅さを示しています。

貿易収支-7月7日(木)

米国の4月の貿易赤字は871億ドルに縮小し、過去最高を記録した3月の1,077億ドルから大幅に減少しました。国際貿易データは、長引くパンデミック関連の混乱とサプライチェーンのボトルネックのため、最近例外的に不安定となっていますが、米国経済が主要貿易相手国よりも急速に成長しているため、過去2年間、貿易ギャップは拡大しています。

5月の貿易統計は、財貨輸出が前月比1.2%増、財貨輸入が0.1%減と僅かに減少しました。これらのデータから、5月の貿易赤字はさらに縮小し、850億ドルになると予想されます。

長期的には、耐久財と非耐久財の国内需要の減速が輸入の伸びを抑制し、米国の貿易収支を正常化するのに役立つと思われます。

非農業部門雇用者数-7月8日(金)

5月の非農業部門雇用者数は、旺盛な労働需要と労働力確保の改善に後押しされ、39万人増加しました。雇用増加ペースはここ1年以上では最も遅いものですが、雇用者数は依然として堅調に増加しています。

労働力率は回復を続け、5月には10分の1ポイント上昇の62.3%となりました。これは、プライムエイジの女性や高齢者がより多く労働力として復帰していることが寄与しています。このように、労働力供給の継続的な改善は、賃金関連のインフレ圧力を抑えるに役立つと考えられます。

6月の非農業部門雇用者数は24万人増、失業率は3.6%で安定的に推移すると予想されています。

年初来、求人倍率が7.0%前後で推移していることからもわかるように、労働需要は高水準とはいえ頭打ちの兆しを見せています。求職者の数が増えているため、中小企業の報酬計画は軟化しており、6月の平均時給は前月比0.3%の上昇と前月から横ばいに推移すると予想されています。

その他の海外市場

豪 RBA政策金利発表-7月5日(火)

一次産品価格の高止まりと内需の改善を背景に、世界各地でインフレ圧力が続いています。オーストラリアは、今年に入りインフレ率が大幅に上昇し、その影響を受けています。

これに対し、オーストラリア準備銀行(RBA)の政策立案者はタカ派的な姿勢を強め、金利を大幅に引き上げました。来週、RBAの政策担当者は再び会合を開き、金融政策を評価し、インフレがどのように推移しているかについてコメントする予定です。

来週の会合では、RBAの政策担当者はキャッシュレートを50bp引き上げ1.35%とし、金融政策に対するタカ派的なスタンスを維持すると予想されます。

インフレ率は第1四半期に前年同期比5%を超え、第2四半期にはさらに上昇する可能性があるため、RBAはインフレ抑制のために経済にブレーキをかけ続けると思われます。

第3四半期中にRBAはキャッシュレートを最終的に1.85%まで引き上げると想定され、長期的には、物価上昇率を目標範囲に戻すために、RBAは政策金利を2.60%まで引き上げると予想されます。

TEAM LEGENDSは、自分で考え判断できる、幅広い投資情報を発信する総合投資情報発信アカウントです。経済、金融政策、経済指標など信頼できる情報源に基づくニュースと分析を配信しています。

Twitterもフォローをお願いします

<注意事項>

このレポートにて提供する投資情報は、あくまで情報提供を目的としたものです。したがって銘柄の選択、売買価格などの投資にかかる最終決定は、投資家ご自身の判断でなさるようにお願いします。

また、レポート内にて提供される情報は信頼できると判断した情報源をもとに作成したものですが、その内容および情報の正確性、完全性または適時性については保証せず、また、いかなる責任を持つものではありません

この記事が気に入ったらサポートをしてみませんか?