今週の振り返りと来週のポイント

今週の振り返り

米国経済 インフレのピークはまだ先か?消費者心理も冷え込む

米国のインフレ率上昇はピークに達したとの見方もありますが、ここからの下降に障害がないとは言い切れません。

米国は、今後2年間はプラス成長が続くと予想されており、基礎的な需要は堅調であり、家計と企業の財務状態は概ね良好です。

その中で、インフレ率は高止まりしており、FRB の金融引き締めが積極的に行われる可能性があります。高止まりするインフレと借入コストの上昇は、経済活動を抑制し、経済成長の大幅な減速をもたらすと想定されます。

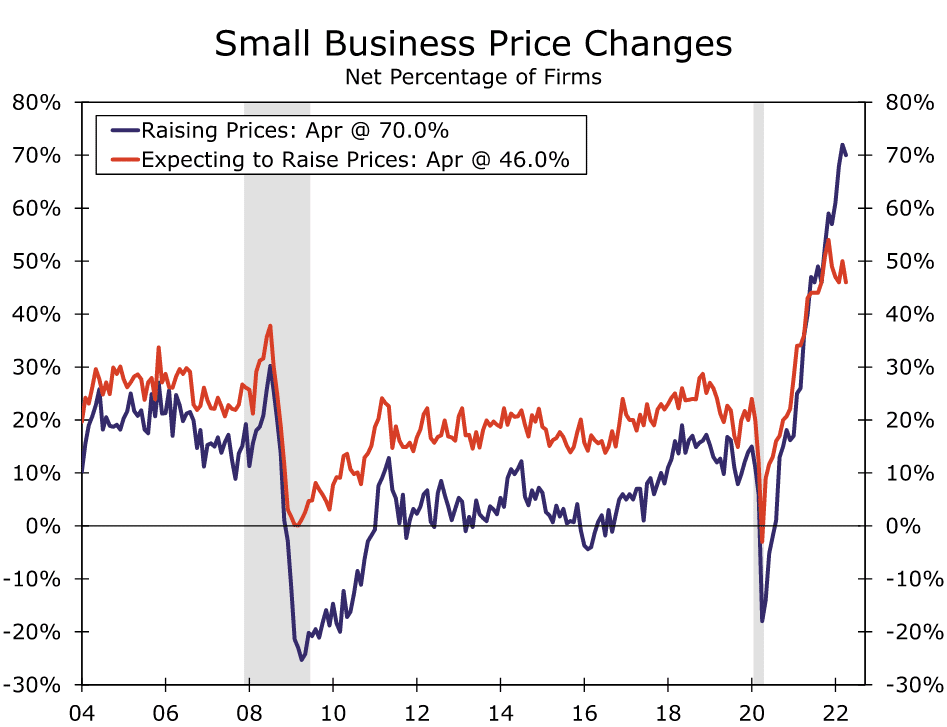

中小企業は、インフレがより広い範囲の経済にとって問題になるとの警鐘を鳴らしています。

企業は限られた供給とコスト上昇に直面し続けているため、楽観度は2022年初めから低下傾向にあり、4月には93.2で失速しました。

工場出荷価格は4月、軟化の兆しはほとんど見られていません。生産者物価指数(PPI)は前月比0.5%上昇し、年率は11.0%となり、ISM製造業およびサービス業調査の支払価格構成要素の上昇も、持続的なコスト圧力を示唆しています。

企業は販売価格の引き上げで対応していますが、経営者はそれを続けられるかどうかの先行きを心配をしています。

平均販売価格を引き上げた中小企業の割合は、4月には過去最高の70%に達しましたが、今後の値上げを見込む割合は4%ポイント減の46%にとどまりました。

4月の消費者物価指数(CPI)は0.3%上昇し、2021年8月以来初めて前年比インフレ率を引き下げました。

方向性のある改善はプラスに受け止められますが、物価は依然として前年比8.3%上昇しており、インフレ圧力は広範に及んでいます。

ガソリン価格の緩和が4月のヘッドラインCPI上昇を引き下げましたが、エネルギー面での緩和は短期間かもしれません。

ウクライナ戦争は解決の見通しが立たず、米国の石油生産者は大規模な増産をためらっており、食料品価格も上昇を続け、前月比0.9%上昇しています。

エネルギーや食料品だけでなく、サービスインフレが強化される中、商品価格も底堅く、消費者物価の高騰は依然勢いがあることを示しています。

4月のコアCPIは予想を上回る0.6%の上昇となり、コア商品価格は、新車価格の上昇に支えられ、0.2%上昇しています。自動車以外の商品価格は減速していますが、中国の新型コロナによるロックダウンによる、持続的な冷え込みの影響はまだ先に反映されるかもしれません。

一方、サービスインフレは勢いを増しています。4月のコアサービス価格は0.7%上昇し、航空運賃(18.6%)、外出先での宿泊(1.7%)、帰属家賃(0.5%)の上昇が顕著でした。

消費者は物価の上昇に圧迫感を感じています。

5月のミシガン大消費者信頼感指数は6ポイント低下し59.1となり、2011年以来最低となっています。家計が1年前より悪化したと感じている消費者の割合は、10ポイント近く増えて47%になりました。

金利上昇や株式市場の低迷など、物価上昇以外の要因も重なり、消費者は悲観的な見方をしているようで、家計には貯蓄を切り崩して支出を支える余地がありますが、このセンチメントの悪化は、今後数カ月間に消費が後退すると予想する根拠に繋がります。

金利動向 厳しい金融環境はFRBをハト派に転換させるか?

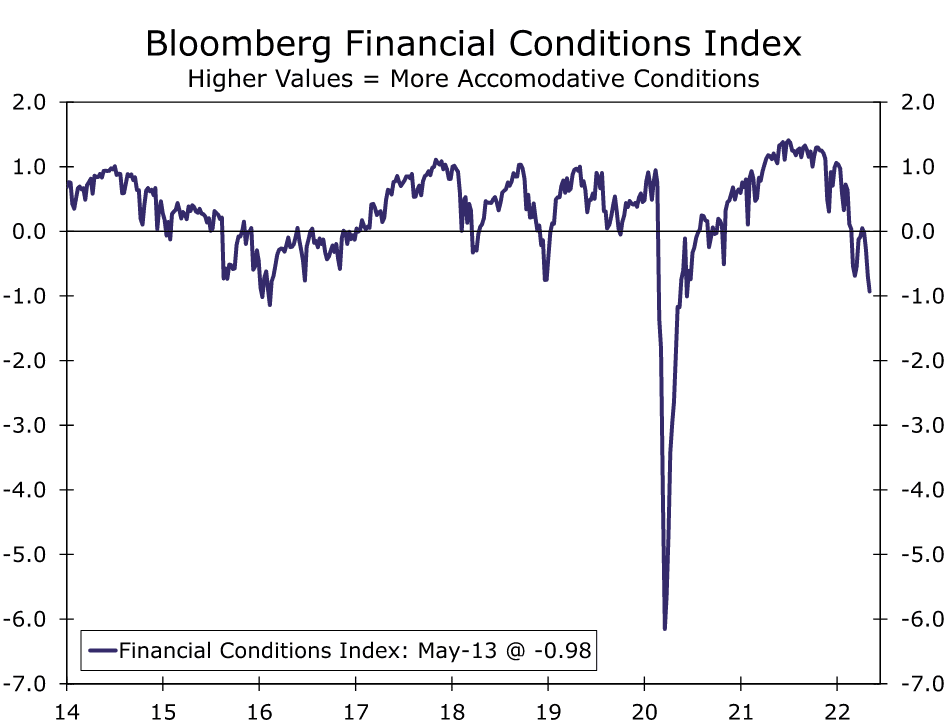

先週のFOMC後の記者会見で、パウエル議長は、FRBが物価安定を回復するためには金融環境を引き締める必要があるとの見解を示しました。

パウエル議長が言うように、広範な金融環境は、金融政策が実体経済に影響を与える経路であり、ブルームバーグ金融状況指数は、FOMCメンバーがインフレ対策により積極的になることを示唆した今年初頭に引き締まり始めました。今週、金融環境はさらに引き締まり、過去2年間で最も低い水準となっています。国債利回りは大半で低下しましたが、信用スプレッドは拡大し、株式市場は下落が続きました。

今週の引き下げで、金融環境は2016年初頭と2019年初頭の成長不安で見られた水準に匹敵します。

これらの期間の後、FOMCは始まったばかりの引き締めサイクルを1年休止するか、完全に終了させています(過去のサイクルの最後の引き上げは2018年12月であることが判明した)。

いずれの場合も、よりハト派的な路線は、先行するガイダンスから一転したものであり、例えば、2018年12月の会合でのFRBの金利予測の中央値は、2019年ににさらに50bpの引き締めを示しましたが、その代わり、FRBは7月までに金利を引き下げることになっています。

金融環境が急速に悪化した同様の時期にFRBは引き締め計画を後退させましたが、現在のインフレはそのような余裕を与えていません。

今週発表された4月の消費者物価指数でコアインフレ率が上昇したことは、インフレ抑制を行うことが、短期間に容易にはできないことを浮き彫りにしています。

さらに、FRBは現在のインフレの深刻さと持続性を認識するのが遅れたと指摘されており、少なくとも今後数カ月間に策定したタカ派的な政策方針を覆すには、金融環境の引き締めだけでは済まないのではと想定されます。

FRBはインフレが決定的に緩和し始めるのを確認したいと想定され、これは少なくとも第4四半期まで見込めない可能性があります。

FOMCは今後2回の会合でそれぞれ政策金利を50bpずつ引き上げ、その後さらに25bp引き上げると予想されています。

食品インフレの懸念

4月の食料品価格は1.0%、外食価格は0.6%上昇し、食料品価格の上昇は引き続き消費者を苦しめており、食品コストは1.5%上昇し、4ヶ月連続の上昇となったため、企業もコスト上昇に悩まされています。

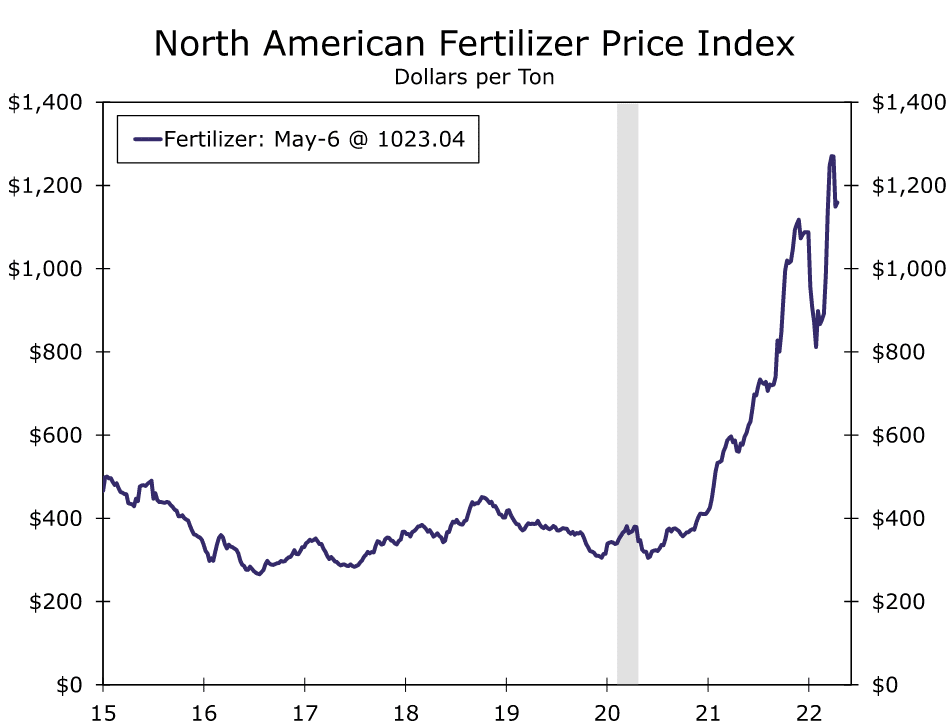

世界の商品市場は、ウクライナで続く戦争に揺らいでおり、小麦、トウモロコシ、化学肥料の市場は、ロシア、ウクライナ、ベラルーシが世界の輸出のかなりの割合を占めているため、紛争の影響を特に強く受けています。

食品価格の前年比上昇率は来月9.6%とピークに達すると予測されていますが、主要産地の天候問題がこの先もインフレを持続させることも想定され、来年もインフレは高止まりすると予想されます。

主要輸出国が干ばつ、洪水、熱波に悩まされているため、世界の小麦市場にとって天候が懸念材料となっています。

木曜日、米国農務省(USDA)は2022年の世界の小麦生産量が2018-19年の栽培シーズン以来初めて減少し、6年ぶりの低水準になると予測しました。特に西部の州を襲う深刻な干ばつにもかかわらず、USDAは世界の主要輸出国である米国で小麦の生産量が5%増加すると予測しています。

全体として、米国農務省は2022年に食品価格が少なくともさらに5~6%上昇すると見ています。

化学肥料の世界的な供給不足は、すでに緊張状態にある食料品市場にさらなる圧力をかける可能性があります。

パンデミックの発生以来、供給業者がサプライチェーンの維持に苦心しているため、化学肥料の価格は3倍近くになっており、窒素系肥料の主要原料である天然ガス価格の上昇は、過去2年間のインフレの主な要因となっています。

世界のカリの輸出の40%を占めるロシアとベラルーシの2カ国からの輸出がなくなったことが、こうした状況を悪化させ、また、世界最大のリン鉱石生産国である中国は、世界的な供給不足を背景に、国内在庫を確保するために輸出を制限しています。

主要な肥料供給国からの輸出が停止されると、生産者は肥料の使用量を減らさざるを得なくなり、収穫に支障が出る可能性があります。

特に、肥料を輸入国では、農家が肥料の使用を制限せざるを得なくなり、生産高が減少する可能性が懸念されます。

ブラジルの業界コンサルタント会社MBアグロによると、世界最大の大豆生産国であるブラジルでは、肥料使用量が20%減少すると、収量が14%減少すると予測しています。

特に主食用作物の収量見通しは世界的に悲観的で、国際稲研究所は今後1年間で米の収量が10%低下すると予測しています。

このような規模の損失は、食糧難の地域の不足を深刻化させ、世界市場での価格上昇を促進する恐れがあります。

農家は肥料不足に対処するため、代替策に目を向けています。肥料を入手できる農家は、より戦略的かつ正確に肥料を使用し、トウモロコシなどの「高肥料」作物から、豆類などの「低肥料」作物へと軸足を移しつつあります。

肥料の供給不足を補うために、家畜の糞尿が復活しており、堆肥は化学肥料に比べて25%程度安く、主要な農業州では有機廃棄物に対する需要が急増しています。

化石燃料の高騰で肥料が高騰した2008年や2012年にも、農家は家畜の糞尿を利用して作物を育てていた前例もあり、肥料価格の高騰が続く中、農家は来年の収穫量をできるだけ確保するために、機敏な行動を取る必要があるとされています。

来週のポイント

米国 小売売上高 5月17日(火)

持続的な物価上昇圧力により、個人消費の強さが持続するかどうか懸念されています。

来週の小売売上高は4月の消費動向の初見となり、前月とは異なり、消費予測は実際にはインフレに抑制される可能性が高くなります。

全体的なインフレは依然高止まりしていますが、商品価格は冷え込み始めており、4月の消費者物価指数は全体で0.3%増と予想以上に上昇しましたがが、商品価格は0.3%減と1年半ぶりのマイナスとなっています。

小売売上高はドルベースで報告されるため、当月の物価下落は売上高全体の増加幅を圧迫することになり、4月の小売売上高は0.6%増と予想されますが、インフレ調整後の実質小売売上高は0.9%増と推定されます。

高頻度データは、個人消費が引き続き好調であることを示唆しています。小売店への来店は、サービス関連と同様に4月は当月は増加しています。

家計の健全性は、消費者が当面はインフレの猛威を切り抜けられることを示唆していますが、物価上昇圧力が続き、借入コストが上昇すればするほど、それはより困難なものとなります。

今年、消費者の財布の中身はますますサービス支出に移行し、商品支出は犠牲になると予想され、そのため、商品消費を主にカバーする小売売上高は、支出全体を測る指標としては信頼性が低くなると思われます。

米国 鉱工業生産 5月17日(火)

2年以上にわたってサプライチェーン全体が制約を受けているにもかかわらず、産業部門はかなり回復力を保っています。

中国の工場閉鎖やウクライナでの戦争継続など、新たな供給障害に直面しながらも、3月の鉱工業生産は0.9%増加しました。4月も0.4%増とまずまずの水準で推移すると思われますが、製造業は依然として難題に直面しています。

プレッシャー・ゲージによれば、在庫の持ち直しや価格の下落といった改善は見られるものの、4月には納期が延長され、各供給手段の水準は依然としてパンデミック前の水準をはるかに上回っています。

政策が強化され、経済全体の減速が懸念される中、経済成長にとって見過ごせないプラス要因は、設備投資が引き続き堅調であることだと考えられます。

企業は枯渇した在庫を補充する必要があり、また高騰する人件費が省力化技術を求める動機となるため、需要はまだ減速の兆しをあまり見せていません。

製造業全体は、受注の伸びに生産が大幅に遅れており、その結果、受注残が急増しています。受注残を消化する必要があるため、新規需要が伸び悩んでも生産は堅調に推移すると想定されます。

米国 住宅着工件数 5月18日(水)

住宅需要は、嗜好の変化や人口動態の追い風を受け、パンデミック期を通じて高騰しています。しかし、急速な需要増に対し、販売可能な住宅の供給が不十分なため、住宅建設が急増しています。

住宅着工件数は、3月までに前周期のピークを16%上回りました。住宅価格は前年同期比で20%近く上昇し、住宅ローン金利は13年ぶりの高水準にあるため、手頃な価格であるかどうかが懸念されます。このため、住宅建設の勢いは4月で頭打ちとなり、住宅着工件数は176.5万戸とやや減少すると想定されています。

全米住宅建設業者協会/ウェルズ・ファーゴ住宅市場指数は低下傾向にあり、4月は2ポイント低下の77となりました。 住宅建設業者の信頼感は歴史的な高さを維持していますが、買い手の動向と将来の販売への期待が指数の低下を招いており、過去3ヶ月間はそれぞれ2ポイント低下しています。

さらに、一戸建て住宅の着工許可済み残戸数が横ばいになっており、年内に一戸建て住宅の着工がやや後退する前兆であると考えられます。

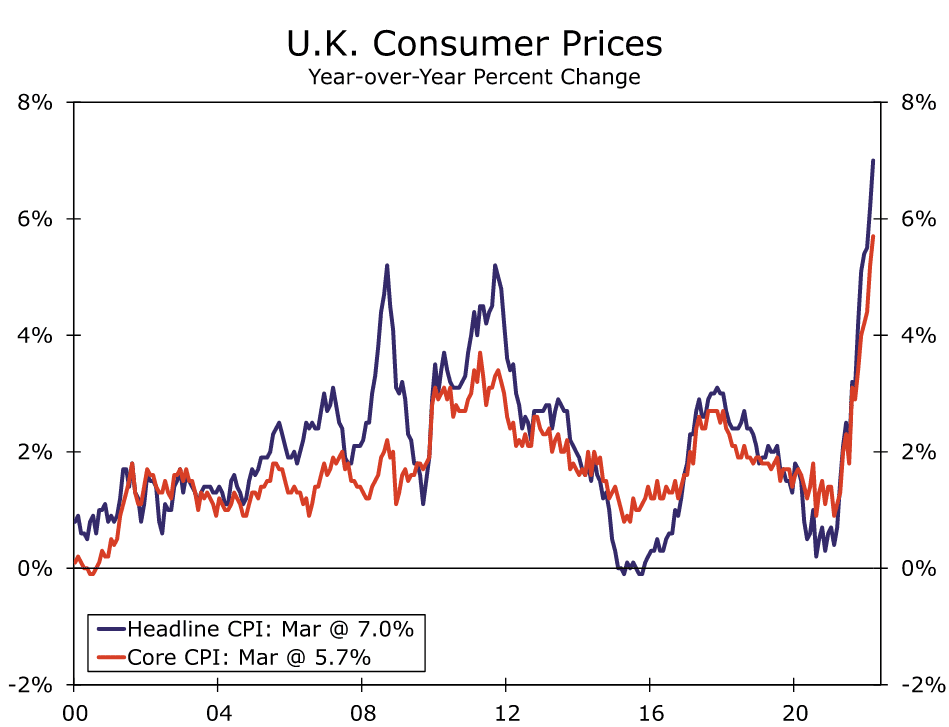

英国 消費者物価指数 5月18日(水)

英国は世界的なインフレショックから免れることなく、むしろ主要先進国の中で最も激しいインフレを経験していると言えるかもしれません。

3月の英国のインフレ率は前年比7%に達し、過去最も速いペースで物価が上昇しています。市場予測によれば、インフレはまだ収束しておらず、4 月は、ウクライナ紛争を背景としたエネルギー・食糧価格の高騰が続き、インフレ率は前年同月比 9.1%に上昇すると予測しています。

市場では、2022年の英国のインフレ率は年平均で6.9%になると見ており、BOEは金融政策の引き締めを開始し、最近ではより積極的な姿勢に転じていますが、BOEは金利の引き上げを継続すると予想されています。

一方で、BOEは難しい立場にあり、成長見通しは暗く、経済活動は急速に減速しており、政策担当者は近い将来の景気後退の可能性を警告しています。しかし、経済支援とインフレ抑制の戦いにおいて、最終的にはインフレ率の上昇の方が重要課題であり、BOEの利上げが継続される可能性が高いと考えられています。

日本 消費者物価指数 5月20日(金)

日本経済は、なかなか回復の勢いを取り戻せていません。

少なくとも、この状況は10年近く続いており、成長率やインフレのダイナミクスは比較的刺激的ではなく、すぐに改善する可能性は低いと想定されています。

来週は4月の消費者物価指数が発表されますが、市場予測ではヘッドラインCPIは前年比2.5%に達すると予測されています。

2.5%のインフレ率は日銀のインフレ目標を上回っており、強い数字に見えますが、4月の物価上昇の大部分はベース効果によるものでり、4月以降、前年比インフレ率は日銀の目標を大きく下回ると予想されます。

来週の市場では日本のインフレに関するデータは特に注目されないと想定されますが、円は当分の間、不安定な状態が続くと思われます。

日銀の政策担当者は金融引き締めに後ろ向きで、むしろ緩和的な政策にコミットすることを選択し、FRBが急速に利上げを進める中、金融政策の方向性が分かれ、円の重しになっています。

来週のインフレデータにもかかわらず、日銀はすぐに金融を引き締める状況にはないと予測され、その意味で、今後も円安が続くと想定されます。

来週の主な経済指標スケジュール

5月16日(月)

休場 シンガポール

中国 4月鉱工業生産

EU 3月貿易収支

米国 5月NY連銀製造業景気指数

5月17日(火)

豪 RBA金融政策会合議事要旨公表

英国 3月失業率(ILO方式)・3月平均週給

EU 1-3月期四半期域内総生産(GDP、改定値)

米国 4月小売売上高・4月鉱工業生産

5月18日(水)

日本 1-3月期四半期実質国内総生産(GDP、速報値)

豪 1-3月期四半期賃金指数

英国 4月消費者物価指数(CPI)・4月小売物価指数(RPI)

米国 4月住宅着工件数

5月19日(木)

日本 4月貿易統計

豪 4月失業率・4月新規雇用者数

EU 欧州中央銀行(ECB)理事会議事要旨

米国 4月景気先行指標総合指数・4月中古住宅販売件数

5月20日(金)

日本 4月全国消費者物価指数(CPI)

英国 5月GFK消費者信頼感調査・4月小売売上高

EU 5月消費者信頼感(速報値)

今週もお疲れ様でした。

良い週末をお過ごしください。

それでは今日もよろしくお願いします。

TEAM MAGICIANS FINANCEはFXに限らず、幅広い投資に対応することを目的とし、マクロ経済を中心に、米国、英国、欧州、アジア主要国の経済動向を配信し、ファンダメンタルズ分析の基礎を学べるコミュニティです。

まずは、どの様な活動を行っているのか気軽に除いてみてください。

▼参加は以下のバナーから▼

<注意事項>

このレポートにて提供する投資情報は、あくまで情報提供を目的としたものです。したがって銘柄の選択、売買価格などの投資にかかる最終決定は、投資家ご自身の判断でなさるようにお願いします。

また、レポート内にて提供される情報は信頼できると判断した情報源をもとに作成したものですが、その内容および情報の正確性、完全性または適時性については保証せず、また、いかなる責任を持つものではありません。

この記事が気に入ったらサポートをしてみませんか?