地方は物価が安いから所得が低くても大丈夫なのか?

地方移住最大の壁

都市部からの地方移住を検討する人の全員がぶつかると言っても過言ではないのが「都市部と地方の給与の差」だ。実際、都道府県別の平均所得ランキングは以下のようになっており、東京都の433万円を先頭に大都市のある県が上位に入り、下位にいくほど地方が並ぶ。最下位の沖縄県は210万円と東京都の半分以下となっている。

では東京都と沖縄県で物価も半分以下になっているかと言えば、全くそんなことはない。沖縄県は東京の5.7%、最も安い宮崎県と比べても7.9%しか安くないのだ。つまり物価は少し安いが、それを凌駕するほどの所得の差が立ちはだかっている。物価は数%しか下がらないのに所得は半分になる地方で生活が成り立つのか、都市部の人は疑問を持つかもしれない。

所得って何? 平均って何?

その理由を説明するのが今回のnoteなのだが、その前に所得と平均について定義を確認しておきたい。

所得=収入と思われがちだが、意味はぜんぜん違う。すごくざっくり言うと企業で言う売上が収入で、利益が所得といえる。会社員の場合、給与収入500万円とするとそこから給与所得控144万円を引いた356万円が給与所得となる。給与所得控除は会社員でもスーツを買ったり、書籍を購入したりするだろうからそれを会社員の経費と見立てたもので、給与所得控除(=会社員の経費)を収入(=売上)から差し引いた所得(=利益)としている。ちなみに給与所得控除の計算方法はルールで決まっている。

それに対して個人事業主(フリーランス)の場合は売上が事業収入となり、その収入を得るためにかかった経費とその他いくつかの控除を差し引いて事業所得(利益)となる。個人事業主と会社員の大きな違いは経費にできる項目の量の違いだ。会社員は給与所得控除以外にはほぼ収入から引けるものはないが、個人事業主は事業で使うものは経費にできる。例えば家で仕事をする人は家賃の一部を経費にできるし、携帯電話やWi-Fiも一部を経費にできる。経費が増えることで事業所得は小さくなっていく。ちなみに所得税・住民税・社会保険料等はこの所得にかかるので、所得が小さくなればその分支払う税金も少なくなる仕組みだ。

次に平均について。平均はある集合の要素の合計を集合の要素の数で割ると出てくる。ここで注意したいのは正規分布をしているとは限らない、ということである。正規分布とは左右対称のきれいな富士山型に分布しているものをいう。実際はいろいろな分布をとることがあり、その分布の特性も見る必要がある。例えばAさん39点、Bさん40点、Cさん41点の平均は40点だが、10点、10点、100点の平均もまた40点である。なので平均を扱うときはばらつきも確認する必要がある。

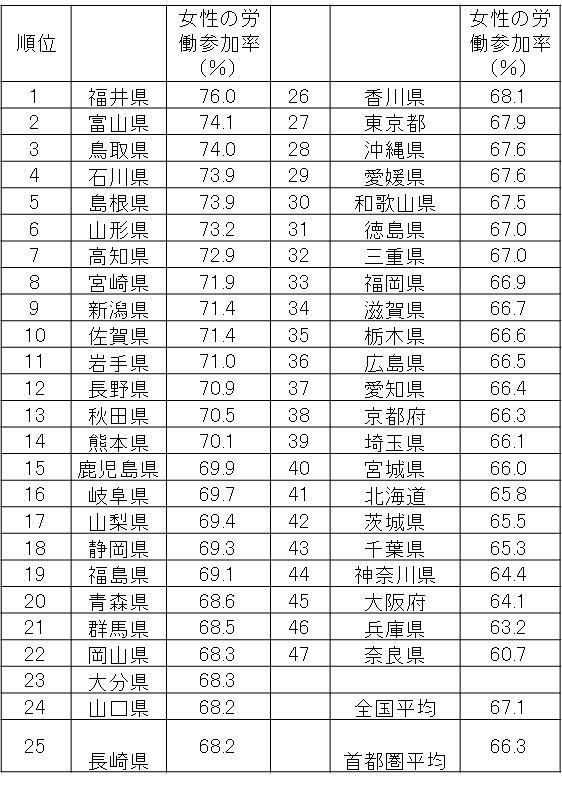

地方の所得が低い理由① 労働参加率が高い

まずは労働参加率の差である。労働参加率とは人口のうちどれだけの人が働いているかを示す指標だ。傾向としては都会のほうが働いている人が少なく、地方の方が働いている人が多い。背景としては①専業主婦は都市部に多い、②大学進学率は都市部が高い、③定年後も再雇用や農業等なんらか働く人が地方のほうが多い、などの理由が上げられる。働いている人が多いということはその分が分母にカウントされる。そのカウントされる18歳-22歳はまだ給与は低いし、主婦はパートで働くし、再雇用の場合も給与は下がる。つまり地方は低い収入の人が労働参加していおり、その分だけ地域の所得を引き下げている可能性が考えられる。

地方の所得が低い理由② 個人事業主が多い

以下の図は各都道府県の会社員の割合を並べたものだ。地方は都市部に比べて働く人の中で会社員の割合が少ない。つまり個人事業主(フリーランス)として多いということになる。さきほど紹介したように個人事業主は事業所得だ。事業所得は給与所得と違い、必要経費として認められている範囲が広い。そのため家賃や通信費、新聞書籍なども経費に入れ込むことも事業遂行のために必要なもの認められる。さらに青色申告控除などを使えばさらに所得を減らすこともできる。親類が同居をしていると扶養控除が大きくなることもある。確定申告を行う必要のある個人事業主は所得を圧縮するための方法を探しており、この点は確定申告をほとんど行わない会社員とは違うところだ。

地方の所得が低い理由③ 兼業農家の存在

いまや農家の半分は兼業農家となっている。兼業農家とは複業で農業をしている、ということだ。平日は会社員として働き、週末や繁忙期(田植えや稲刈り)は農家として働いているような勤労形態となっている。農業は事業所得に分類されるのだが、この事業所得は給与所得と相殺することができる。(ちなみに損益通算という)つまり、農業が赤字だと会社員としてもらっている給料と相殺して所得が圧縮される。農業に必要な経費というのもまた広い範囲となるため、ガソリン代や通信費、家族へのバイト代等も経費になる。つまり都市部の会社員は給与所得は減らせないが、地方で兼業農家をやっている会社員は合法の範囲内で損益通算を行い所得を縮小できる。

もちろん会社員の給与所得を都市部と地方で比較すると都市部のほうが高い。しかし2倍以上の差はつかないのだが、これら3つの理由により地方の平均所得はガクッと低くなる。つまり働き方の違う両者を同じモノサシでは測れないと言うこともできる。

”平均”では見えない東京の所得事情

そして、もう一つは平均のマジックにも注意する必要がある。実は東京の半分強の人は平均以下の所得となっている。なぜなら東京にはものすごい収入の一部の人が平均を引き上げてしまっている。そのため多くの一般家庭のボリュームゾーンは平均以下にある。(なので、東京の平均所得を見て、自分もそれくらい稼げるだろう、と思うのは軽率だ。ほとんどの人は平均以下の所得しか得られていない)

まとめ

ということで、都市部と地方の所得格差の考察をまとめると、

① 給料の安い22歳以下の人、主婦(夫)、シニアが働いており分母を大きくしている。

② 個人事業主の割合が多く(日常でも使うが)仕事でも使うものを経費にしており、その分事業所得が小さくなる。

③ 兼業農家が多く農業で赤字になった事業所得を給与所得と相殺している

④ 働き方や会計処理の違う都市部と地方を”所得”というモノサシで比べても実態はなかなか見えてこない

⑤ そもそも東京の平均所得が高いのは一部の超稼ぐ人が引き上げており、ボリュームゾーンは平均よりも低いので注意

収入も物価も額面通り信じていると、地方から都市部に行くときも、都市部から地方に行くときもギャップに悩む可能性がある。同じ数字も地域の背景を理解することで、実情がより鮮明に見ることができるだろう。

この記事が気に入ったらサポートをしてみませんか?