信用創造のしくみ、国民主権が機能しなければお金の力には勝てない

人間は他の人がいないと生きていけない存在で、お互いに依存しあっています。

お金はこの相互依存関係を維持し、私たちの生活を支えるインフラという重要な役割があり、今では多くの人たちはお金と必要なものを交換して暮らしていて、お金が無くなれば、生きていけなくなります。

【信用創造】

お金は人が作ったもので、人間社会以外の自然界には存在しません。

お金(通貨)がどうやってできるかに関して、政府がお札を刷る、もしくは政府機関である日本銀行がお札を刷る、と理解されている人が多いのではないでしょうか。

実際には、民間の銀行が顧客(政府・法人・個人)に貸し付ける(融資する)ときに、口座預金という形で、大半のお金=交換媒体が創られています。このお金の創り方は信用創造と呼ばれており、その仕組みを確認していきたいと思います。

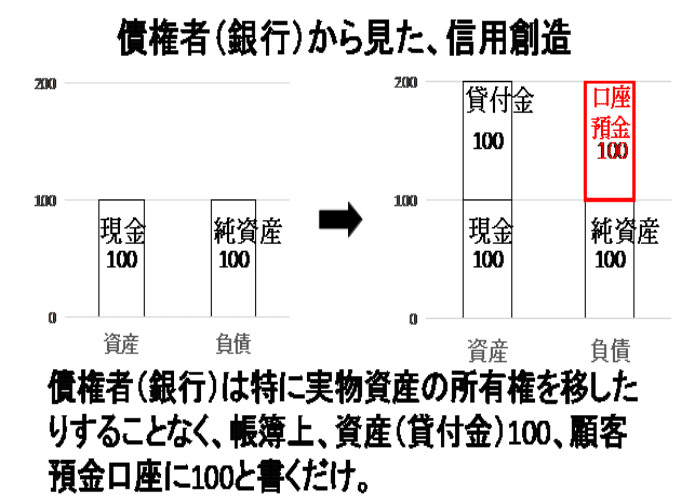

①債務発生・債権発生=お金の発生

信用創造では、銀行(債権者)は帳簿上の資産(貸付金)と、負債(顧客預金口座)に同額を記帳するだけです。この預金口座の残高が通貨=交換媒体の役割を果たします。

将来、顧客が借りたお金を還す義務(債務)が発生し、銀行は貸付金を資産計上します。

次の図の通りで、原理は極めてシンプルです。

②債権譲渡=交換

債務者(ここでいうと銀行の顧客)は、口座預金を現金化して、あるいは口座間資金決済でモノ・サービスを購入することができます。

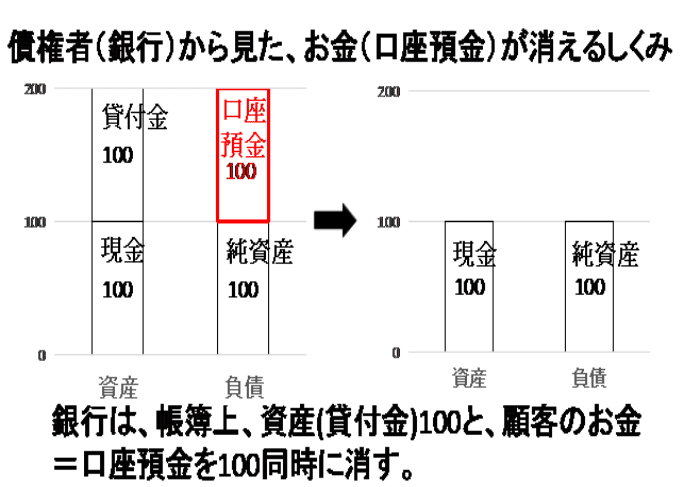

③債務履行・債権回収=お金の消滅

さらに、顧客が債務を返済すると銀行は貸付金と預金をゼロにして、銀行預金という形のお金が消えます。

債権債務の関係が清算されたときにお金が消滅することは、通貨の供給量を調整し、通貨価値を維持するという重要な役割があります。

【信用創造のメリット・デメリット】

銀行が、融資時に口座預金という形でお金を独占的に創ると、常に世の中に利子分のお金が不足している状態になり、債務者が利子を付けてお金を還すためには、利子分のお金を誰かがまた借金をして、世の中に供給する必要があります。つまり、世の中の借金(融資)の量が常に増え続けなくてはいけないということになります。

このことが、私たちが経済成長を強いられる理由です。

経済成長は、皆がおしなべて昨日より今日、今年より来年、より多く消費するということで、長い期間に亘って人口が増え、消費・生産ともに増えるような前提でないと成り立ちません。

世の中のお金の量、つまり借金(融資)の量が増え続けないと、銀行は利子を含めた債権を回収できないリスクにさらされることになり、資金の回収を急ぐ、つまり貸し剥がしが起こります。

別の表現をすると、銀行にとって債権回収できるかは、利子分のお金が世の中に供給されるかどうか、に負うところが大きいということです。

債務者にとっても債務履行できるかは、利子分のお金が世の中に供給されるかどうか、に負うところが大きいということです。

融資には通常担保が付き物ですが、これは利子分のお金が世の中に供給されないと、銀行にとって債権回収できないリスクが発生するためです。

そして、世の中のお金の量、つまり借金(融資)の量が増えないと、景気が悪くなり、お金を借りていない人にも、賃金が下がる・失業するリスクが生じます。

さらに、私たちは消費活動を通じて利子を間接的に払わされていることになります。

例えば、ティッシュの代金には、購入したスーパーを経営する会社の借金の利子、店内を照明するための電気の供給元の借金の利子、運送会社の借金の利子、製紙会社の借金の利子、製紙会社の取引先の借金の利子などなど、全て織り込まれています。

また、税金は政府の借金の利払いの原資であり、ここでも私たち納税者が利子を払わされていることになります。

さらに、お金を創る人たち(銀行)はお金の配布先を決めることができます。

銀行は、利益(=利払い)をもたらせてくれそうな人、担保となる資産を持っている人、つまり企業含めたお金持ちにお金を貸し、利払いという収入を得ます。

融資を受ける人の立場で言えば、融資を受けたら支払う利子より多くの利益を出す必要があります。

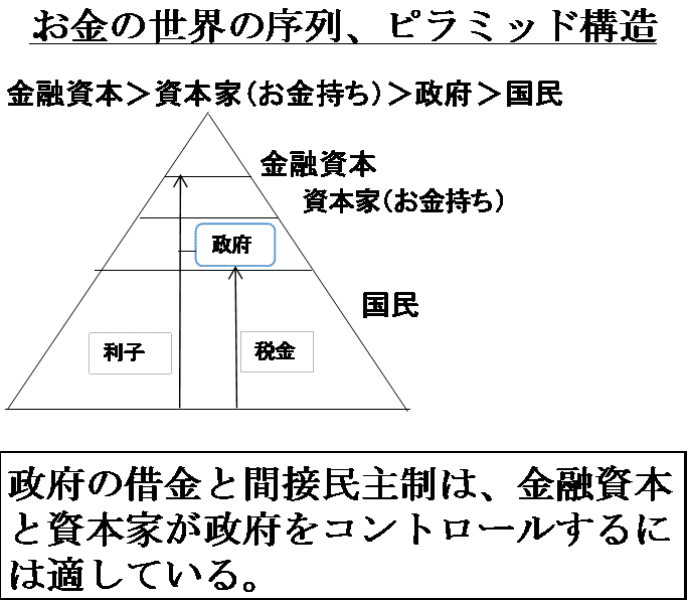

銀行がお金の提供先を決めるため、銀行(=金融)の社会的な力が強まり、資産の多寡による序列が生まれ、富の偏在を生みます。

金融資本(お金を創る人たち)を頂点にして、次にお金の配分を受ける人たち(お金持ち、資本家)、その次に大多数の国民という序列のピラミッド社会ができます。

私たちがお金に依存した生活をすればするほど、世の中のお金の量が増えることになり、お金を創る人たちの力が強くなり、お金を道具にした支配&被支配の関係が強くなります。

お金を道具にした社会支配には、まずは、財産権や相続制度含む私権が保障される法治制度、そして国民の主権行使を制限し、公権力をコントロールしやすい間接民主制が適していると言えるでしょう。実際、国民主権を制限し、公権力をコントロールするために、政党を通じた政治への介入や、官業民営化、天下り、様々な規制緩和が推進されています。

一方、信用創造にもメリットがあります。

前述した通貨供給量を自動的に調整し通貨価値を維持する仕組みのほかに、借りるより多く返すこと、債務不履行で担保資産を取られてしまうリスクは、債務者にとっては大きなプレッシャーになり、このプレッシャーが社会の効率的な運営を促したり、私たちの生活の質を向上させる技術・製品の普及に繋がる可能性もあります。また、シンプルで柔軟な通貨発行のしくみが、自由な経済活動をサポートしている、と言えるでしょう。

信用創造メリットまとめ:

・債権債務の関係が清算されるときにお金が消滅、通貨の供給量を自動的に調整し通貨価値を維持する機能

・シンプルで柔軟な発行の仕方が、自由な経済活動をサポートしていること。

・債務者のプレッシャーが、社会の効率的な運営を促し、私たちの生活の質を向上させる技術・製品の普及に繋がる可能性

信用創造デメリットまとめ:

・利子分のお金が社会に供給されないため、社会全体が無限の経済成長を強いられる。

・通貨供給量が増えないと、不良債権発生、担保資産の喪失、労働者の収入源・失職により社会が不安定感。

・日常の消費活動の中で支払われる対価の中に利子が織り込まれ、すべての人が間接的に利子を負担。

・金融資本(お金を創る人たち)を頂点にして、次にお金の配分を受ける人たち(お金持ち、資本家)、その次に大多数の一般の人たちという序列ができる。

・人々ががお金に依存した生活をすればするほど、世の中のお金の量が増えることになり、お金を創る人たちの力が強くなり、お金を道具にした支配&被支配の関係が強くなる。

【信用創造のデメリットを是正するには国民主権を機能させるしかない】

信用創造には前述したようなメリットもあり、私たちがお金を使い続ける限り、このお金の創り方は、簡単にはなくならないのではと思います。

一方、富の偏在、ピラミッド社会をつくるお金の世界の序列は、少数の人たちが自分たちに都合のいいように物事を決めて社会を運営することに繋がり、貧困・格差・差別・環境破壊などの社会問題を生み出す原因にもなっていて、この欠陥を是正するには、政府がお金の序列の影響を受けずに、公権力を行使するしかありません。

国民が公権力より上位になり、国民主権を機能させて社会を運営しながら、国民福祉の向上や、利権の排除、国民の生活を守るための規制を推進していかないと、お金が生む問題は是正できないと思います。

【政府通貨も国民主権が機能しないと効果は限定的】

また、利子分のお金が社会に供給されない問題を是正するため、(民間の銀行ではなく)政府が通貨を発行する方法があります。

ここで、政府通貨のしくみについて確認したいと思います。

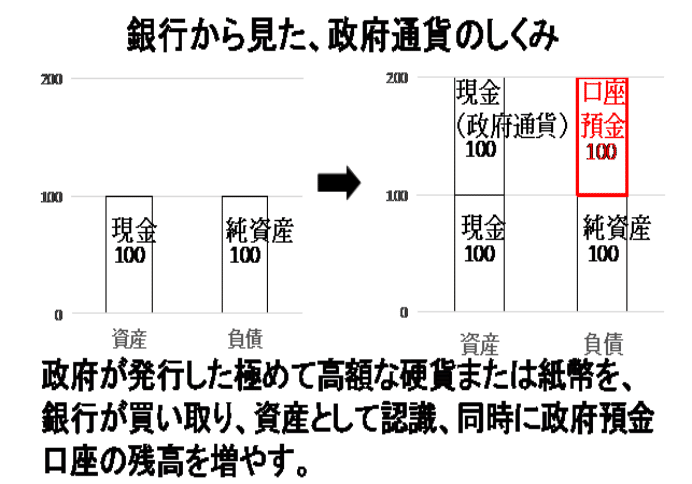

預金口座に数字を書き込めるのは銀行だけですので、政府預金口座にどう数字を書き込むかが問題になります。

政府が極めて高額な硬貨または紙幣、例えば額面1兆円の硬貨を発行して銀行に買い取らせることで、政府預金口座の残高が1兆円増えることになります。次の図にまとめましたが、これまた極めてシンプルです。

政府の預金口座に書き込まれた数字は、政府の利益になり、これを通貨発行益と言います。

政府が発行して銀行が買い取った高額な硬貨または紙幣は銀行が保管し、市場には流通しなくても構いません。

この方式では、実際の交換媒体は銀行が発行する口座預金になります。

では、世の中に供給されていない利子分のお金を政府が通貨を発行すると仮定して、実際いくらくらいなのか、試算してみましょう。

日銀の資金循環統計によると、2019年3月末の国内の円現預金の総量は1980兆円(マネタリーベースとマネーベースの合計、重複控除後)、ここでは、話をわかりやすくするために、お金の総量を2000兆円として試算します。

これは債務の元本となりますので、平均利子が2%、平均償還年数が10年と仮定した場合、利子の総額が400兆円、ということは社会全体で元本2000兆円プラス利子400兆円、2400兆円の負債に対して2000兆円のお金しかないということになります。

これは、あくまでも私個人の試算で、これが唯一の答えではないということは申し上げておきます。

政府の債務との関係から言うと、1000兆円超の債務を返済するには、前述した400兆円は財源としては少なすぎます。

この400兆円は利権を排除するための財源や、緊急の対応が必要な政策への財源にする、政府債務返済の財源としては富裕層への増税と、政府歳出のムダを削減するのが適当だと思います。

それでは、際限なく政府が通貨を発行するとどんな影響があるのでしょうか。

物価が上がって、買いたいものを買えない人も出てくる、信用創造のようにお金が消滅するシステムがないため、発行しすぎたときに増税して政府が集めてお金を消すしかありません。また、民間が政府支出に過度に依存するようになり、民間の価値創造を妨げることが懸念されます。

他のデメリットとして、権力者が際限なく政府通貨を発行し、特定の人に利益を誘導(利権)したり、戦争を始めるリスクがあります。

結局、これらデメリットへの対応としては国民主権を機能させて、権力者を監視・牽制するしかありません。

政府通貨メリットまとめ:

・利子分のお金を信用創造に頼らずに世の中に提供。

政府通貨デメリットまとめ:

・権力者が際限なく政府通貨を発行し、特定の人に利益を誘導(利権)したり、戦争を始めるリスク。

・民間が極端に政府支出に依存するリスク。

・通貨供給量を調整する機能がないため、発行しすぎたときに増税して政府が集めてお金を消すしかない。

さて、この記事はいかがだったでしょうか。

結局のところ、私たちがお金を使う限りお金の力から逃れられない、お金が絡む問題を是正するには、公権力がお金の序列の外にいて、国民主権を機能させて、国民が公権力をコントロールするしかない、これが結論ではないかと思います。

最後にこちらも↓よろしくお願いいたします。

Kindle電子書籍 日本民主化計画 ¥250-

https://www.amazon.co.jp/dp/B0838BVD43/

この記事が気に入ったらサポートをしてみませんか?