【速攻解説】楽天がデジタル証券参入、電子マネー利払いって、どゆこと?債券ST動向いったんまとめます

こんにちは、プログラマブルな信頼を共創したい、Progmat(プログマ)の齊藤です。

2024年2月21日に、本年3件目のプレスリリースを発信しました。

タイトルは、「国内初の全額電子マネー利払いの公募型セキュリティトークン社債発行に関する協業」です。

プレスリリース等を実施したイベント週では、

情報解禁後いち早く正確に、背景と内容についてこちらのnoteで解説しています。

ということで、通算17回目の本記事のテーマは、

「【速攻解説】楽天がデジタル証券参入、電子マネー利払いって、どゆこと?債券ST動向いったんまとめます」です。

※当然ながら、個別案件の投資勧誘等を行うものではありませんので、ご留意ください

前提、デジタル債/債券STって何がいいんでしたっけ?

本題に入る前に少し振り返ります。(耳タコだ、という方は次の章へ)

既存の振替債は権利記録に「振替口座簿(証券保管振替機構(ほふり)の管理するデータベース)」を、デジタル債/債券STは権利記録に「電子情報処理組織(ブロックチェーン等)」を利用し、違いはシステムインフラでした。

デジタル化/ペーパーレス化している点はほぼ同じですが、重要な違いがありました。その一つは、電子情報処理組織には発行会社(原簿管理者)が直接接続しているため、リアルタイムで権利者の氏名/住所/残高等の情報を把握することが可能という利点が存在している点でした。

リアルタイムで把握可能な権利者等の情報を活用することで期待されているのが、ファンマーケティングの高度化です。

一般のファンマーケティングは 、クーポン券や無償配布などで自社商品サービスの長期的ファンになってもらうことを目指しますが、デジタル債/債券STのファンマーケティングでは投資が特典提供の前提となります。

応援投資ともいえる長期的な企業への投資コミット(短期売買では特典継続が得られない)が伴う分、より強固なファンマーケティングとなり、この点は株主優待サービスと類似しているといえます。

応援投資を要求するファンマーケティングだけに、マーケティングにおいては情報の鮮度と精度が重要となります。例えば半年前の「振替口座簿」から取得した手許情報を基にマーケティングをしても効果は限定的かもしれません。この点が、リアルタイムで権利者の氏名/住所/残高等の情報を把握できる特性をもつデジタル債/債券STの優位性の一つであり、情報が遅く他のマーケティング情報とも組み合わせにくい株主優待制度と比べた場合の利点です。

詳しくは過去記事にすべてまとめていますので、適宜ご覧ください。

今回の取り組みのサマリ

それでは、今回の取り組みの概要をご紹介します。

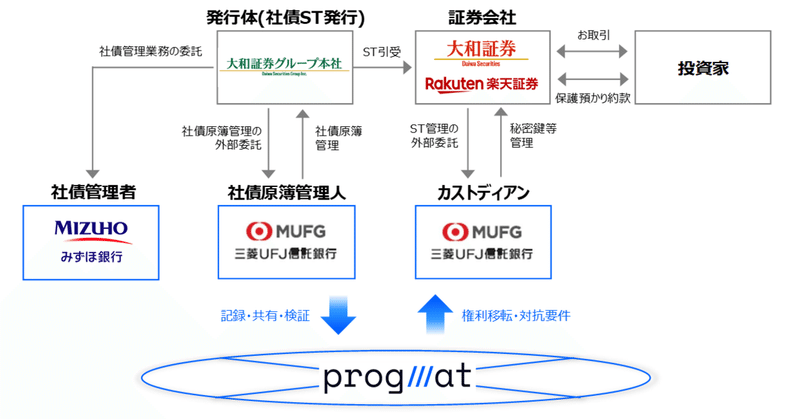

まずは基本情報のまとめです。

発行総額|10億円

1口あたり金額|10万円

年限|1年

利払方法|電子マネー

発行体|大和証券グループ本社

仲介者|大和証券・楽天証券

想定投資家|個人

社債管理者|みずほ銀行

社債原簿管理者|三菱UFJ信託銀行

プラットフォーム|Progmat

これまでのデジタル債/債券ST事例と比較した場合のポイントは、次の2点かなと思います。

公募デジタル証券市場に「楽天証券」が初参入(!)

利息の全額が「電子マネー」払い(!)

まず1点目です。楽天証券参入により、従来の大手ネット証券としてはSBI証券に次ぐ2社目(※)の参入となります。投資家層の裾野拡大の観点から、対面証券以外のチャネルにも拡大/多様化する動きは非常に重要です。

※デジタル証券/ST専業の新興証券会社等を含めた参入状況は、後段の市場概観整理の章であらためて解説します

次に2点目です。ほふりを介する通常の振替債での利息付与は金銭のみですが、ほふりを介さないデジタル債/債券STでは、利息付与に電子マネーを利用することも可能です。”給与の電子マネー払い”解禁等、国内全体でキャッシュレス化推進の潮流がある中、従来の金銭支払い以外の利息付与方法を希望する発行体/投資家のニーズに応えることが可能になります。

今回採用を予定している電子マネーは、「楽天キャッシュ【基本型】」です。電子マネーにもいくつか種類がありますが、「楽天キャッシュ【基本型】」は資金決済法上の前払式支払手段にあたり、「チャージ」「送る」「受け取る」「支払い」が可能な一方、原則として払戻しや残高補償はないタイプの電子マネーです。

(詳しくは利用規約へ)

使用場所は楽天グループのサービスのみならず、全国の加盟店で利用可能なほか、有効期間は最終更新から10年であり、投資家目線では金銭の利息に近い感覚で利用できるといえそうです。

発行体にとっては、前述の応援投資やファンマーケティング高度化の観点と組み合わせ、”利払い~特典付与”の幅の中で様々な施策に繋がりえるポテンシャルを有しています。

例えば、以下のようなイメージです(齊藤の妄想ベース)。

発行体が、自社関連の電子マネーで利息付与し、エンゲージメントの高い投資家に当該電子マネーの利用を促す

発行体が、特定の電子マネーとタイアップし、当該電子マネーユーザーを自社の「ファン投資家」化する

上記2点のような発行体(または電子マネーサービス事業者)のメリットを享受できる分、「マーケティング費用相当額」を利息に上乗せし、既存のプレーンな社債よりも投資家にとって好条件で発行することで、発行体も投資家もWin-Winな関係を構築する

なお、今年から発行が始まるであろう「ステーブルコイン(電子決済手段)」も、電子マネーの新たな形態の1つですので、今回の取り組みの延長線上にある未来像も妄想できそうですね。

債券ST市場の整理

そんな今回の取り組みですが、その他の事例を含めて、ここで一度国内のデジタル債/債券ST市場について現状を可視化/分析していきたいと思います。

発行体別分析|新規発行件数

まず、デジタル債/債券STを発行する主体として、大別すると3つの潮流にまとめることが可能です。

事業会社が発行する「個人向け債券」

証券会社自身(のグループ会社含む)が発行する「個人向け債券」

STとして発行する「グリーンボンド」

1点目は、前述の応援投資やファンマーケティング高度化等を企図し、事業会社が発行するもので、わかりやすくイメージしやすいかと思います。

2点目は、業者自身による試行が主目的ではありますが、この段階を経ることで証券会社内の態勢が整備でき、顧客(第三者である事業会社等)によるデジタル債/債券STの引受/販売に対応することが可能になります。

3点目は、グリーンボンド自体は振替債としても発行が可能であるところ、グリーン性指標に関するデータをSTプラットフォーム上にも記録することで、データの透明性向上を図る取り組みです。

各潮流における個別発行体名と件数推移は以下のとおりです。

「事業会社×個人向け」は、丸井がFY2022からリピートしているのみで、裾野拡大はこれから。(スパークス債は既に償還済みで残高ゼロ)

「証券会社自身×個人向け」は、FY2021のSBI証券の”1号案件”に続く動きはなかなか無かった(不動産デジタル証券/STが先行していた)が、FY2023から岡三証券(グループ)・大和証券(グループ)と続いている。

「グリーンボンド」は、FY2022に発行を行った日本取引所グループも、続くFY2023に発行を行った日立製作所も、グリーン性指標を可視化するウェブサイト「グリーン・トラッキング・ハブ」の開発/提供会社自身であり、関連事業者以外の第三者が発行する裾野拡大はこれから。(日本取引所グループ債は既に償還済みで残高ゼロ)

ということで、まとめると「普及に向けた準備段階」が続いているといえそうです。

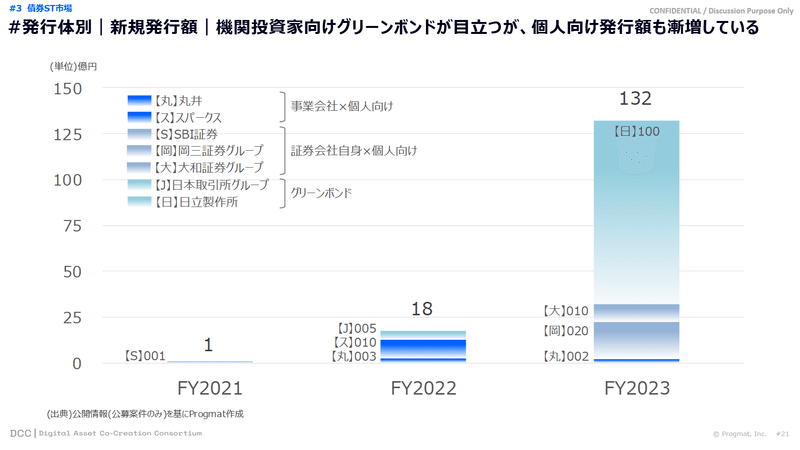

発行体別分析|新規発行額

次に新規発行額についても、前述の3つの潮流に分けて確認します。

金額面で目立つのは、日立製作所発行の「グリーンボンド」ですが、あくまで機関投資家向けのため、投資家数でいうと「2社」(※)であり、発行口数=トークンの発行数としても同様でしょう。

※各機関投資家(日本生命、日本政策投資銀行)からのプレスリリース(以下)がソースです

https://www.nissay.co.jp/news/2023/pdf/20231207.pdf

「事業会社×個人向け」はどうでしょうか?

個人向けのため少額から購入可能であり、発行口数=トークン発行数は拡大しやすい傾向にありますが、FY2022に約13億円規模(丸井+スパークス)だったところがFY2023は約2億円規模(丸井のみ)となっており、絶対額がまだ限定的であることは否めません。

ポジティブ材料は「証券会社自身×個人向け」の伸びです。

2案件合計で30億円規模、「個人向け」昨年度対比で2倍超の成長と、デジタル債/債券STを購入した(する)投資家層が着実に拡がっているのも事実です。

発行体別分析|販売態勢

それでは、各発行体のデジタル債/債券STは誰が販売を担っているのでしょうか。これも、前述の3つの潮流により綺麗に傾向が分かれています。

まず「事業会社×個人向け」における販売態勢です。

丸井の3案件は「自己募集」であり、発行会社である丸井と投資家(ユーザー/ファン)が直接繋がっているため、仲介者としての証券会社は介在しませんが、ファイナンシャルアドバイザー(FA)として野村證券が支援しています。

スパークスの1案件については、野村證券が引受を行い、販売をLINE証券を行っていましたが、LINE証券はその後事業再編(証券サービスは野村證券へ移管)が発表されていることから、野村證券としてまとめています。

次に「グリーンボンド」における販売態勢です。

発行体名は異なるものの「グリーン・トラック・ハブ」の開発/提供会社自身であることに変わりなく、いずれも野村證券が仲介者を務めており、「日本取引所G・日立製作所・野村證券」という座組みは不変です。

ということで、デジタル債/債券STは野村證券が市場創出に向けて尽力してきた、というのは間違いありません。

こうした市場創出の動きに続く形で、岡三証券グループ案件では岡三証券に加えてみずほ証券が、大和証券グループ案件では大和証券に加えて楽天証券が、それぞれ協業する仲介者として加わっており、野村證券以外の証券会社の裾野が広がってきています。

仲介者別分析|取扱件数

前述の傾向は、年度別の各仲介者取扱件数でみるとより顕著です。

「自己募集」もFAは野村證券であることを踏まえると、実質的にはFY2022の全案件が野村證券によるものでしたが、FY2023に入り証券会社が4社参入したことで、発行体や投資家にとっての選択肢が拡大してきました。

個人向けデジタル債/債券STを取扱可能な証券会社が6社まで増えてきているため、各社における”2号案件以降”の取扱い拡大により、FY2024以降での市場規模拡大に期待が持てる状態といえます。

プラットフォームの直近実績

最後に、プラットフォームの実績を確認します。

アセットタイプ別取扱件数

不動産デジタル証券/STについての2月の動向は別途まとめ記事での解説に譲りますが、今回発表された案件により、Progmat上の公募デジタル債/債券STは2件目となり、デジタル債/債券STでも取扱件数が最大となりました。

仲介者別利用件数

仲介者別利用件数では、前述の「各証券会社自身によるデジタル債/債券ST発行」の2ケースにおいてProgmatが採用されたことで、従来から利用実績のある大和証券に加えて、みずほ証券・岡三証券・楽天証券の3社が新たに利用者となり、より万遍なく参加者の偏りの少ないネットワークになってきています。

おわりに

ということで、今回のデジタル債/社債STのユニークなポイントに加えて、市場全体のこれまでの動向についても確認し、今後の普及拡大に向けた素地が整いつつあることを解説してきました。

具体的には、利息付与方法の多様化による「応援投資」「ファンマーケティング高度化」実現方法の選択肢拡大(ひいては「ステーブルコイン(電子決済手段)」活用への布石)につながる点、

個人向けデジタル債/債券STを取扱可能な証券会社の裾野拡大、特に大手ネット証券である楽天証券の参入により、FY2024の市場規模拡大に期待が持てる点、が重要でした。

デジタル証券/STや、ステーブルコイン/SCを含む、RWA(リアルワールドアセット)トークン全般の動向については、月次の解説記事や最新ニュース等を元に、テキストだけでなく音声でも楽しめるよう、CoinDesk JAPANのXスペース「CoinDesk JAPAN Talk」への出演も始まりました。

※第1回のアーカイブ配信はこちら☟(ご参考)

【CoinDesk JAPAN Talk vol.1 RWA】

— CoinDesk JAPAN (@CoinDeskjapan) February 13, 2024

アーカイブ配信中!

ゲスト:Progmat CEO 齊藤達哉氏(@tatsu_s1203)

MC:神本 侑季(@yukikami6)

■トピック

・国内STは規模の巨大化/運用期間の長期化が進む

・貿易SCは新興国の資金決済をターゲットに

・海外RWAと日本STの違いとは?https://t.co/o5sOr2he5D

皆さんのニーズ次第(要はインプレッション次第!)で、出演頻度も変わってくると思いますので、応援よろしくお願いします!

この記事が気に入ったらサポートをしてみませんか?