ネイルサロン経営の数字の見方

まずはお金の入りと出の関係を知る

いわゆる決算書(財務諸表)には、以下三種類ある

・貸借対照表(たいしゃくたいしょうひょう Balance Sheet:BS)

・損益計算書(そんえきけいさんしょ Profit and Loss Statement:PL)

・キャッシュフロー計算書(Cash Flow Statement:CS)

お金の入りと出の関係を見るのは損益計算書

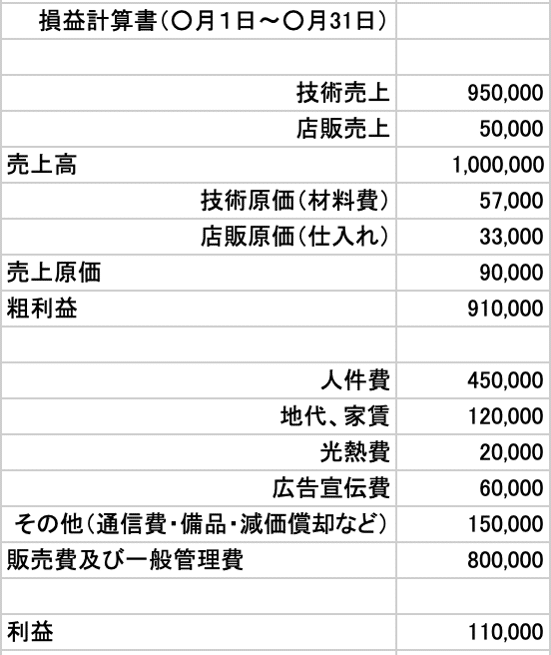

損益計算書とは

・一定期間における稼いだお金と使ったお金、残った利益から整理した表

・略してPL(ピー・エル)と呼ばれる

・PLの基本は、収益ー費用=利益(損失)

損益計算書の例

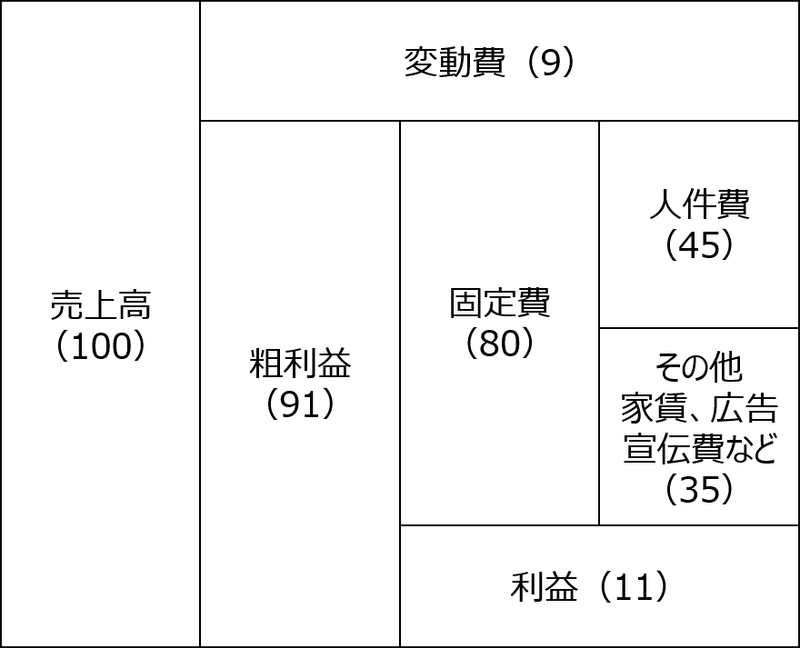

売上・経費・利益の関係(損益計算書の見方)

上記の各数字の関係

売上高:サロンが得たすべての売上(100万円)

変動費:材料費、店販品の仕入れなど、売り上げに比例して発生する費用。売上原価(9万円)

粗利益:原価に上乗せできた付加価値

売上高ー変動費(91万円)

固定費:人件費と家賃・光熱費・広告宣伝費など

営業を行うために定期的に発生する費用(80万円)

利益:稼いだ利益

売上高ー費用[変動費+固定費](11万円)

※ 全体を理解しやすくするため、税金や借り入れの返済などの項目はあえて省略しています

見るべき数字

損益分岐点比率

・損益分岐点比率=固定費÷粗利益×100

・損益分岐点比率とは、粗利益を生産するために必要とした固定費の額を粗利益に対する比率で表したもの

・目標値は90%以下、理想は80%以下

・上記損益計算書の例

固定費80万円÷粗利益91万円=87%

・損益分岐点比率を下げるには

広告宣伝費を見直す

客数を増やす

客単価を上げる

粗利益率を上げる(材料を無駄にしない)など

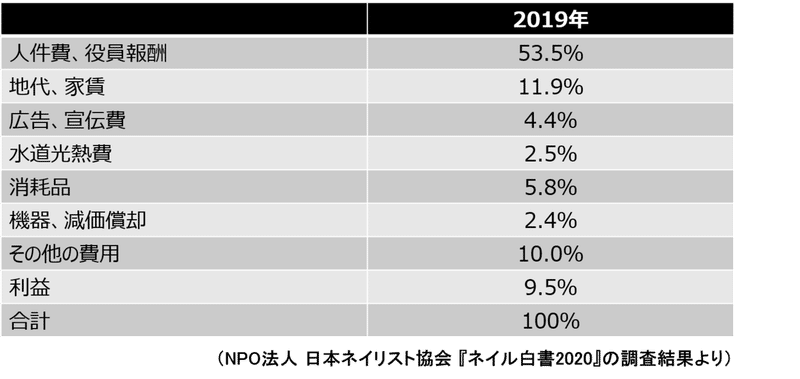

参考資料:ネイルサロンの費用

参考文献

『図解 美容室経営の数字に強くなる本』 税理士法人 吉田士会計 著

(女性モード社)

『サロン成長戦略会議』 西川礼一, 大河内隆広, 鈴木淳也 著 (髪書房)

『 超★ドンブリ経営のすすめ』 和仁達也 著 (ダイヤモンド社)