【タスキ】2024.9 1Q決算補足

こんにちは。株式会社タスキIR担当の高柴です。

本日もご覧いただきありがとうございます。

この記事では、2月6日に開示された、2024年9月期 第1四半期決算の内容について、補足させていただきます。

なお、IRに関するご質問は ir@tasukicorp.co.jp までお願いいたします。

決算内容詳細については、下記リンクよりご確認ください。

決算短信:https://www.release.tdnet.info/inbs/140120240205526656.pdf

決算説明資料:https://www.release.tdnet.info/inbs/140120240205526679.pdf

はじめに

期末配当を無配にするのか?とお問い合わせをいただいておりますが、そんな決定はしておりません!

配当についても記載いたしましたので、目次よりご確認ください。

四半期決算サマリ

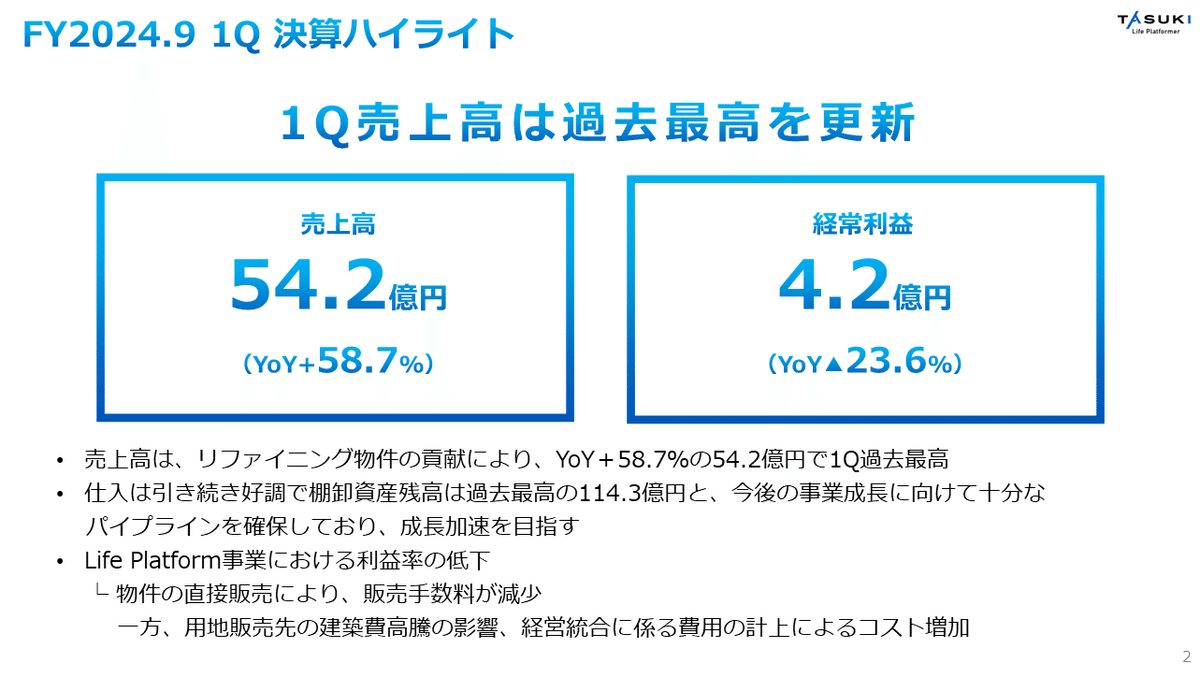

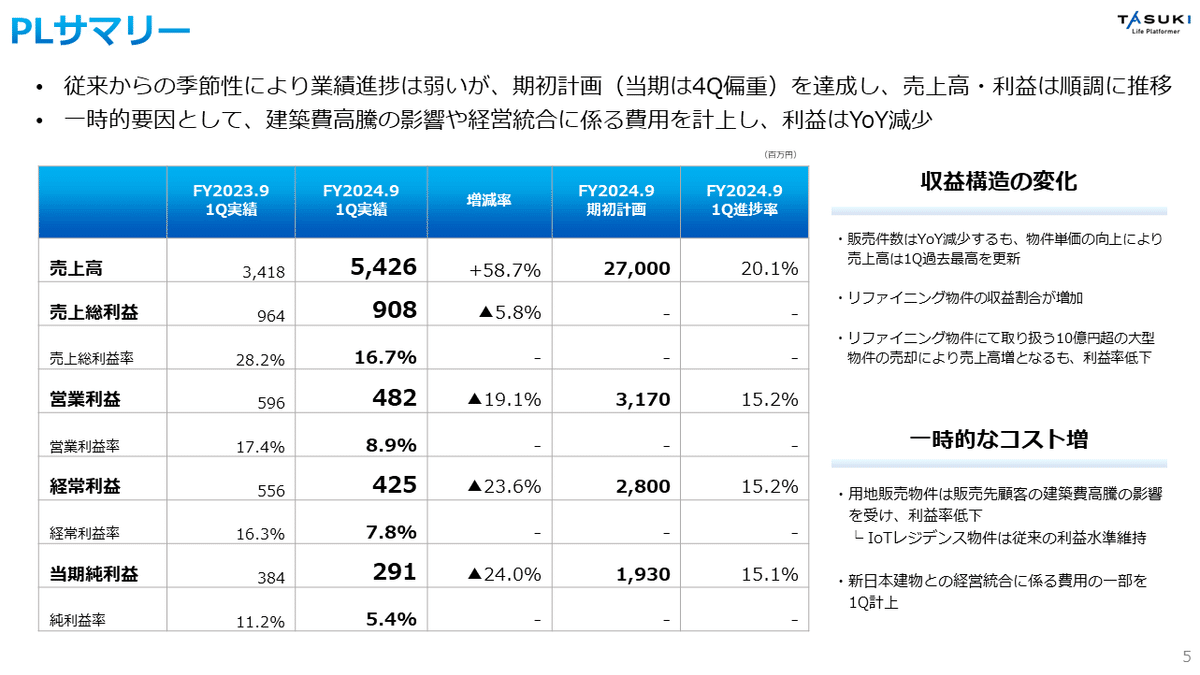

売上高 5,426百万円(YoY+58.7%)

売上総利益 908百万円(YoY▲5.8%)

売上総利益率 16.7% (前年1Q:28.2%)

営業利益 482百万円(YoY▲19.1%)

営業利益率 8.9%(前年1Q:17.4%)

経常利益 425百万円(YoY▲23.6%)

経常利益率 7.8%(前年1Q:16.3%)

当期純利益 291百万円(YoY▲24.0%)

純利益率 5.4%(前年1Q:11.2%)

売上高はYoY+58.7%と、順調に推移しました。

一方で段階利益はYoYでいずれも減少していますが、当期は4Q偏重の計画となっており、期初計画は達成しております。

当四半期での利益率低下の主な要因は下記です。

・リファイニング物件の収益割合の増加

昨年より本格始動いたしました、リファイニング物件は、自社開発のIoTレジデンスと比較して粗利が低くなる傾向にあります。

☞リファイニング物件にて取り扱う10億円超の大型物件の売却により売上高増となるも、利益率は低下しました。

今後、リファイニング物件におけるタスキモデルを確立して、利益率をIoTレジデンスと同等以上に上げることを目指しております。

・建築資材高騰による土地販売の利益率低下

☞タスキでは、需要の強い土地は土地のまま販売することもあります。

なぜ建築資材の高騰が「土地販売」の利益率に影響するかというと、

購入者も土地購入後の建築コストを勘案すると、なるべく土地を安く買わなければ事業収支が合わない、という状況がおきております。

逆に、当社で開発を行った物件については、ドミナント戦略によって、吸収ができているので、従来の利益水準を維持できております。

・経営統合に関する費用

☞株式会社新日本建物との経営統合に係る一部費用計上により、販管費が増加しています。

好調な仕入

仕入件数は31件と、四半期で過去最高を更新しました。

タスキは事業期間が半年~1年以内のビジネスモデルのため、1Q仕入物件の当期での売上計上も目指しております。

仕入件数KPIに対する進捗も、IoTレジデンスで33.3%、リファイニング物件で28.6%と堅調に推移しております。

左のグラフ、縦棒は自社利用している「TASUKI TECH LAND」に登録された入手情報件数を、折れ線グラフは、実際の仕入件数(成約件数)を表しています。

仕入成約率が向上しており、買付提示までの投資判断が迅速化できていることが成果として表れています。

BSサマリ

続いて、貸借対照表のサマリです。

パイプラインの確保を積極的に行えたため、

資産(販売用/仕掛販売用不動産)、負債(借入金)がともに増加しています。純資産はFY2023.9の剰余金の配当により減少しています。

以前に、販売用不動産残高が少なくて、業績予想通りの売上高作れますか?と質問をいただいたことがあります。

販売用不動産→竣工済み建物

仕掛販売用不動産→建設中建物・土地保有物件

前渡金→契約済み未決済物件 です。

この3項目を合算した金額がパイプラインとなります。

配当について

11月16日に発表した経営統合のお知らせでも記載の通り、3月31日の株主名簿に記載または記録のある株主様へ1株あたり26円の中間配当を実施いたします。

2024年9月期の期末配当については、2024年4月1日に共同持株会社設立による経営統合を行う予定であるため、4月1日以降に公表予定です。

これまでは株式会社タスキとして、年間配当予想を52円としていましたが、経営統合による新会社設立の決定により、新会社として配当予想をお伝えしなければならず、現時点では未定としかお伝えができません。

株主還元方針については、新会社でも変わらず配当性向35%以上を掲げております!!

事業の状況について

Life Platform事業

主力のLife Platform事業において、収益構造が変化しています。

従前はIoTレジデンスでの売上が100%でしたが、昨年から本格取組みを開始したリファイニング事業が順調に進捗しており、売上総利益割合が42.5%となっています。

販売実績より、リファイニング物件は解体や一からの建築を行いませんので、工期が短くなるケースが多いです。また、リファイニング工事期間中であっても賃料収入が発生しています。

事業期間の短さ、期中の収入によって、高いIRRで事業完了ができており、IoTレジデンスと比較して粗利率は低いものの、資本効率の良い事業モデルが構築できております。

SaaS事業

当四半期は、物件情報管理サービスの「TASUKI TECH LAND」の認知向上活動を積極的に行いました。導入社数はQoQで+8社と、強い伸長ではなかったものの、12月に出展した不動産テックEXPOで獲得したリードの刈り取りや、販売パートナー企業からの紹介案件など、1月以降販売活動が加速しております。

新たに登記簿謄本の自動取得機能も開発が完了しており、

より便利で快適なサービスへと進化しています。

また、建築ボリュームプラン生成の「TOUCH&PLAN」についても、天空率の実装が完了しました。

話が少しそれるのですが、なぜ低層プランと高層プランの2パターンを作るのか?気になった方はいませんか?建物はできるだけ高く作ったほうがいいのでは?と思い、社内の建築士にきいてみました。

「前提として建物は階は低い方が良く、高層を選択する理由は低層比較して容積率を大きく取れるからになります。」

(階数が多い⇒建築工期が長い⇒建築費が高い)とのことでした!

高層プランも低層プランも、許容容積率(建物面積の上限)を目指して計画を行い、高層プランは容積率を大きくするために縦方向に、低層プランは縦方向よりも水平方向で面積を増やすことを重視して計画します。

TOUCH&PLANは社内での実務有用性の確認後、外部提供を開始する予定です。

新日本建物との経営統合について

1月25日に開催された新日本建物の臨時株主総会にて承認可決され、2024年4月1日より、共同持株会社「株式会社タスキホールディングス」が設立されることとなります。

タスキホールディングスは、東証グロース市場にテクニカル上場予定です。

おわりに

最後までお読みいただきありがとうございました。

今回決算についてのお問い合わせは ir@tasukicorp.co.jp までお願いいたします。

頂戴したご意見・ご質問は社長・部長とともに拝見しております。

今後とも応援いただけますと幸いです。