「感情」と「空気」が支配するもの 「ジャパノミクス」ってなんどいや(12)

「経済の自律的運動」はどのようにして生じるのか、ということについては経済学の最も重要な研究テーマで、これを解明し理論化するために、長い間経済学者は多くの知力と労力を傾けてきました。

従って、これについて、最新の知見を加え厳密な論考を加えようとすることは、浅学で専門的知識の乏しい身では無謀なことであり、そこは専門家に委ねなければなりません。

ただ、経済人として馬齢を重ね、失敗を含めて多くの経験を積み上げてきた結果、私の頭の中で出来上がってしまったこのテーマについてのざっくりとした理解はこのようになっています。

ー「経済の自律的運動」というものは、戦争だとか自然災害などの突発的な大きな力が働かない限り、ニンゲンの抱く「恐怖」と「欲望」という感情、集団の抱く「悲観」と「楽観」という空気、この4つのモーメントの働きでで、ある程度説明できるようだー。

商品市場でもよいのですが、ここでは分かりやすくするために、投資家の心のモーメントと不動産市場や株式市場の動きをイメージして下さい。

生来ニンゲンには、あくなき利潤への「欲望」があります。その「欲望」は、単なる金銭欲というだけではなく、より多く利益を積み上げることによって、社会や他人から賞賛と承認を得たい、という願望に支配されています。

そして「欲望」が募っていく段階では、「楽観」が「悲観」に対して優勢となっています。しかし、「楽観」できる状況はいつまでも続かないものです。「楽観」が極限に近づくにつれて、いつまでこの利得を享受し続けることができるのか不安になってきます。

「金玉堂に満つれば之を能く守る莫し」(老子)です。

従って、「欲望」限界量は逓減し、利益確定など手仕舞いを考え始めます。

皆がそういう心理状態になると空気が変わり、市場は「出口」を探して下降へと向かい始めます。最初は、下降し始めても、ニンゲンには、現状に執着する「楽観的観測」を持ちたがりますので、「様子見」の状況が暫く続きます。しかし、現実がはっきりしてくると、今度は心の中で、既に得た利得を失う「恐怖」が兆します。

「多く蔵すれば必ず厚く亡う」(老子)です。

やがて「楽観」と「悲観」が交錯する段階から「悲観」的空気が優勢になりますと、「恐怖」の限界量が逓増し、損切りや撤退を考え始めます。

皆がそういう心理状態になると、「悲観」の度合いはますます深まり、市場の「出口」に殺到し、ひどい場合には、「悲観」から「絶望」へ、市場は下限まで落ち込んでいきます。

しかし、「出口のないトンネル」はありません。市場の下限では「もうこれ以上悪くならないのではないか」と思い始めて、しばらくは「様子見」しますが、そろそろとまた「欲望」が芽生え、その「欲望」を育てる「楽観」の空気が生まれ始めるのです。

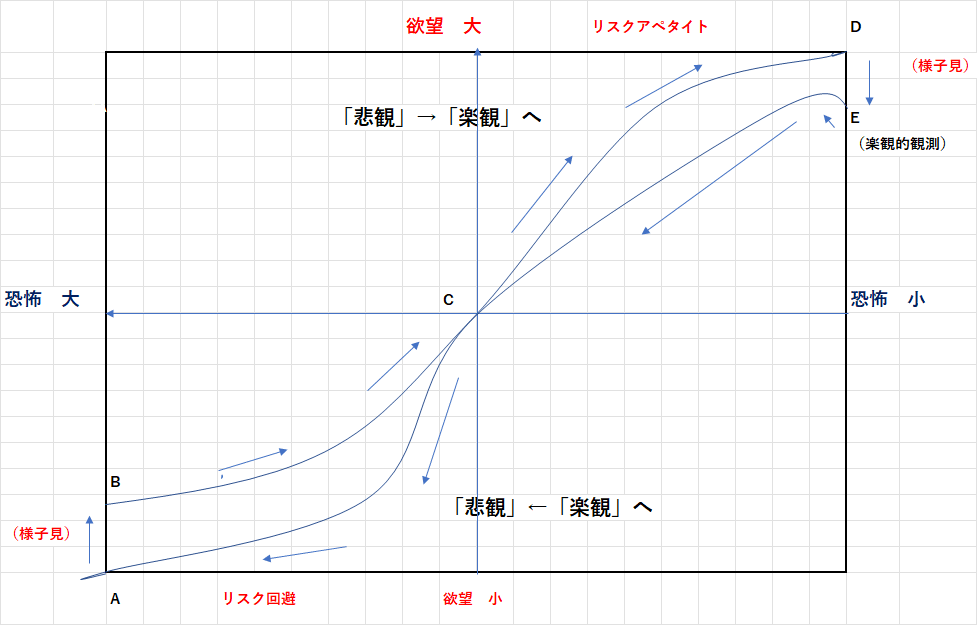

以上を簡単な図で表すとこのようになります。

このように、人々の感情の揺れが、集団の中で相互に共振し合って、空気となり、総和としての市場はメビウスの輪のような自律的な無限運動を繰り返すのではないか、とそう考えたわけです。

バブル経済を材料に、図を見ながら具体的にイメージしてみます。

バブル景気の初期段階では、将来に不安を覚える人は多くはなく、ほとんどの人が、今日より明日、明日より来月、来年と、より豊かになれると信じていました(C→D)。

圧倒的に「楽観」が支配しており、むしろ「バスに乗り遅れまい」と、マンションなど不動産や株式市場に投資家が殺到しました。

しかし、不動産バブルがさらに膨張し、高額納税者ランキングに土地長者や株式長者ばかりが名を連ねる一方で、平均的なサラリーマンの年収ではマイホームを買えない、手頃なマンションがあったとしても当選倍率が高すぎて当たらず、豊かさを実感できない、こんな状況は「おかしい」と違和感を覚え始める人がだんだん増え始めます。やがて「こんなことはいつまでも続かないのではないか」と、これまでの「楽観」を疑い始め、不安が兆してくるのです。これが1980年代の終わり頃のことで、その時すでに、1990年代のバブル崩壊の準備が出来上がっていたのです。

1990年にまず株式相場が崩落しましたが、日本経済自体は堅調で、「土地神話」も根強くあって、これまでの経済システムへの信頼も維持されていました。ですから「市場はいずれ戻るだろう」といった「楽観」と「下げ止まらないかもしれない」という「悲観」が交錯しあっていた時期が相当程度ありました(D→E)。

そのため経済の潮目が変わったことを、人びとがはっきりと認識するまでにはかなりの程度のタイムラグがあり、そのぶん政治も行政も対応が遅れ、時期を見誤った不適切な政策(土地政策・金融行政)を打つことで、事態を一層深刻化させることになりました。

そして、ついに1992年頃、株価が最高値から半減し、不動産公示価格が12%下がって、「もう戻らない」という現実をはっきりと認識したとき、人々の心理が「悲観」から「絶望」へと向かい始めます(E→C)。

やがて不動産や株式の暴落は、実物市場(鉱工業生産指数が▲6%)へ、金融市場(銀行の不良債権40兆円:日銀会合極秘資料)へと飛び火します。そして銀行の信用創造機能が不全になることで、実物市場での市場価格が加速度的に下落する「デフレスパイラル」(物価の下落と、賃金・消費の減退が連動し合って起こる現象)の陥穽が出来上がってしまったのです。(C→A)。

「悲観」から「楽観」への屈折点は突然です。

第二次小泉内閣の目玉で「竹中プラン」と呼ばれた「金融再生プログラム」に基づいて、2003年にりそな銀行が国有化され、2004年にUFJ銀行が東京三菱銀行によって吸収合併されます。これでひとつの区切りをつけたということで、2005年に金融庁特別検査が終了したことを発表するに至り、市場が実体経済に先んじて回復していきました(A→B)。

実態は、さほど変わっていないにもかかわらず、空気が変わったのです。疑心暗鬼ながら「ようやく不良債権問題は解決し、これ以上銀行は潰れない、信用は回復し景気もこれ以上悪くならないだろう」と安堵し、「楽観」から「欲望」が芽生え、次の「ミニバブル」(2006年~2008年頃)を準備したのです(B→C)。

これと同じことが、リーマンショックの時にも起こりました。リーマンショックは、アメリカ発のサブプライム住宅ローンの不良債権化を起点とした世界的金融危機でありましたが、グローバリズムに組み込まれつつあった日本経済にも甚大な影響を与えます。金融危機の記憶がまだ生々しく残っていた日本の銀行は、過剰反応して「クレジットクランチ」(金融収縮)を起こします。そして、そこへ起きた2011年の東日本大震災と電力不足で、日本経済は奈落の底に落ちたような思いを味わうのです。まさに「悲観」から「絶望」へ、市場は下限に達します。

しかし、安倍晋三総裁の自民党が政権を奪回、第二次安倍内閣が誕生し、日銀の黒田新総裁と「異次元緩和政策」を打ち出したとき、それが屈折点となり反転が起こります。この「黒田バズーカ」によって「何かが変わる」ことを人びとは期待し、実体経済に先んじて、金融マーケットがいち早く反応します。

このとき、もちろん震災で大打撃を被った実体経済や会社業績が急回復したわけではありません。むしろ復興特需はあるにせよ、急激な円高(円相場1ドル70円台)・株安(日経平均8600円台)、福島第一原発の事故による深刻な電力不足(首都圏の計画停電)、サプライチェーンの破断などの致命傷を負った日本経済に先行き明るい見通しが立つはずはありません。

それでも、政権交代と「黒田バズーカ」に光明を得て「楽観」が芽生えて空気が変わり、株価が上昇し、やがて実体経済も上向き始めます。

このとき「もうこれ以上ひどいことにはならないだろう」という「楽観」から、やがて「欲望」を取り戻す人々の劇的な感情の変化があったと考えられるのです。

現代社会では、商品やサービス、あらゆるものが貨幣で計量できるがゆえに、アメリカで発達した主流派経済学は、数理的な処理によってすぐれて合理的で、精緻な経済モデルを作り上げることに成功してきました。確かに、経済事象を読み解き、その向かう先を予測するのに、経済数学や統計学、確率論はとても有用なツールであることは間違いありません。しかも、そこで説明される経済モデルは、エレガントで美しく魅力的ですらあります。

しかし、現実の経済はこのように情緒的で、非合理的な集団心理的要素に攪乱される運命にあります。「欲望」や「恐怖」は感情の産物で、「楽観」や「悲観」は感情から醸し出される集団心理、いわゆる「空気」の産物です。とすると、つまるところ、貨幣で数量化された経済事象も、そういった「感情」の産物であると言わざるを得ません。

経済理論は、既に起こった経済事象を「事後的に」正確にモデル化して、何が良くなかったかと言うことについても適切に解を用意してくれます。一方で、そのモデルを用いて、将来を予見し、確実に利得を得ることやリスクを完全に回避することが可能かと言えば、極めて近い将来についてさえ、実際のところ難しいのです。同じような事象が、異なる時点で起こったとした場合に、全く同じ感情が人びとの心の中に芽生えるとは限らないからです。

ですから、現実の経済事象が、エレガントな経済モデルに合致しないのは、人々が非合理的でおかしな行動をするからだ、と非難がましく言ったところで、詮方ないことなのです。なぜならば、人々は「欲望」と「恐怖」、「楽観」と「悲観」のモーメントに従って、その時点その時点では合理的に行動しているつもりなのですから。

次回は、「私流」の経済学ってなんどいや、について考えてみたいと思います。

この記事が気に入ったらサポートをしてみませんか?