セブン、音声AIで弁当など注文(セブンイレブンをかんたんに分析しました)

セブン—イレブン・ジャパンは2018年度中にも全国2万店超でグーグルの音声AI(人工知能)を使って弁当などを注文し、店舗で受け取ることができるサービスを始めるとのことだ。このサービスは「グーグルアシスタント」を活用し、「セブンミール」と連動して受け取る店舗や購入商品などを尋ねられ、それに順次答えると注文できる。コンビニにはない日替わり弁当や大容量の弁当のほか、食材と調味料がセットになった「ミールキット」なども取り扱うとのことだ。

コンビニエンスストアの競合はスーパーマーケット市場等が考えられるが、最近ではドラッグストアのコンビニエンスストア化によりコンビニの脅威となっているという話題もある。(「コンビニ客減少続く 24カ月連続、ドラッグ店に苦戦」2018年3月20日付日本経済新聞)

https://www.nikkei.com/article/DGXMZO28382290Q8A320C1MM8000/

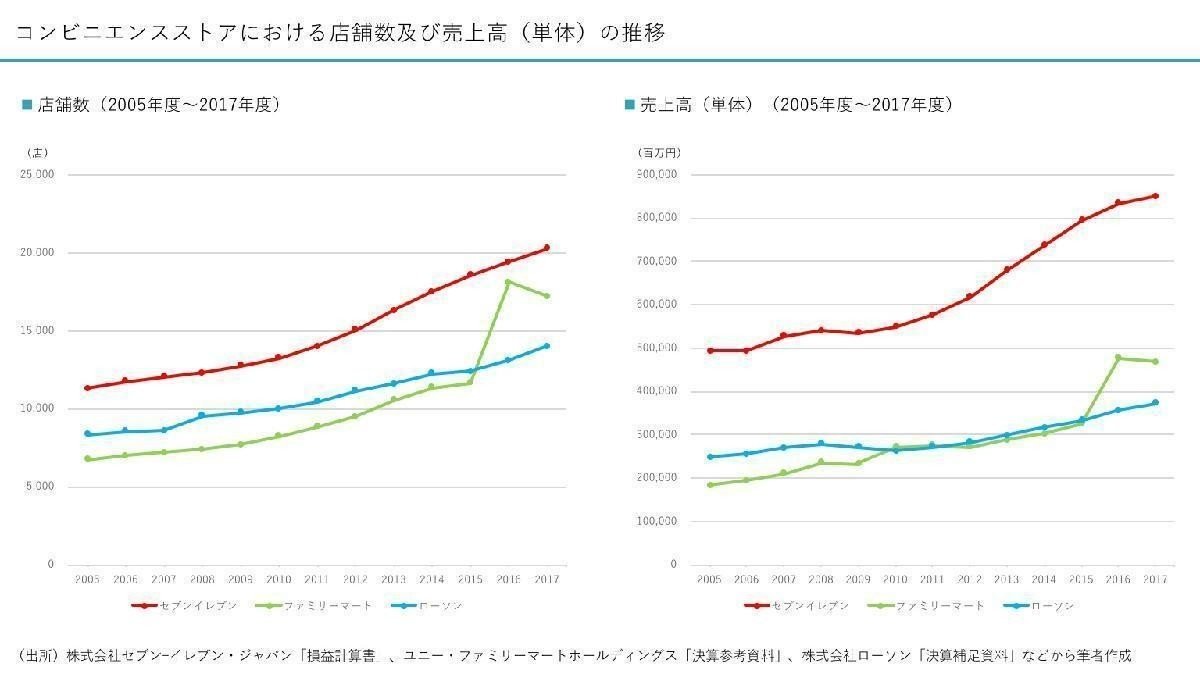

まず、ここではコンビニエンスストアにおける店舗数及び売上高(単体)の推移をみてみよう。セブンイレブンは20,260店、ファミリーマートは17,232店、13,992店となっている(2017年度末時点)。2005年度のセブンイレブンの11,310店、ファミリーマートの6,734店、ローソンの8,366店と比較すると、大幅な店舗数の増加だ。セブンイレブン(単体)の売上高をみると、2017年度は8,499億円となっており、直近5年間(2013年度〜2017年度)の年平均成長率(CAGR)は5.75%となっている。

セブンイレブンとファミリーマート、ローソンを比較すると、店舗数の差以上に売上高(単体)の差が大きいことがみてとれる。

© tashirokouji

たとえば、平均日販(全店)を比較すると、セブンイレブンは65万3千円となっており(2017年度)、ファミリーマートは52万円、ローソンは53万6千円となっている。また、売上高総利益率はセブンイレブンとローソンは同水準だが、売上高営業利益率をみると、セブンイレブンはファミリーマートやローソンと比較し、かなり高い水準となっている。

© tashirokouji

© tashirokouji

このようにコンビニ業界では好調を維持するセブンイレブンが、オフラインチャネルとオンラインチャネルを融合する取組みにより、利用者の利便性を向上し、多様なニーズに対応する考えだ。

それでは、セブン&アイ・ホールディングスのグループ戦略EC売上の2017年度をみると、1,088億円となっている。そのうち、セブンミールは265億円となっている。セブンミールは24時間いつでもお弁当等の食材などを注文でき、自宅まで届けてくれたり、近くのセブンイレブンで受け取ることもできるサービスだ。時短や手軽さなどのニーズを捉え、働き手などにとって便利なだけでなく、高齢者等も活用の可能性があるサービスだろう。

セブンイレブンのほか、ローソンでは「ローソン フレッシュ ピック」という生鮮食料品の注文をインターネットで受け、コンビニ店頭で決済と商品の受け渡しを行う新たなサービスを2018年3月から開始している。ECによる生鮮食料品宅配サービスでは、オンライン小売企業Amazonの「Amazonフレッシュ」というサービスもある。Amazonフレッシュはクックパッドと連携し、「プレミアム献立」で使用している食材を、サイト内でそのまま購入できる機能を提供している。

© tashirokouji

セブンイレブンへの来店頻度は週2〜3回が最も多く30%となっており、次にほとんど毎日の18%、週1回の15%の順となっている(*1)。また、年齢別では、50歳以上の37%、40〜49歳の24%、30〜39歳の19%の順となっている(*1)。セブンイレブンによるオフラインとオンラインを融合する新しいサービスは、来店頻度が少ない層へ訴求することで、実店舗への来店を促す効果も考えられる。

コンビニエンスストアのポジショニングをみると、商品の価格競争力はスーパーマーケットやドラッグストアに劣るだろう。しかし、立地という点では、コンビニエンスストアの店舗数は5万5,322店(*2)、スーパーマーケットは20,515店(*3)、ドラッグストアは19,534店(*4)となっており、コンビニエンスストアは店舗数の規模を活かした戦略の可能性も考えられる。たとえば、立地というオフラインチャネルだけでなく、ECというオンラインチャネルを展開する場合に、流通を活用した、利用者の満足度が高いサービスを提供することができるかもしれない。また、スーパーマーケットやドラッグストアのほか、UberEATSのようなフードデリバリーサービスとも競合する可能性も考えられる。

セブンイレブンによる新しいサービスの提供のほか、商品力の向上による取組みも併せて実施することで、コンビニはさらに「近くて便利」になっていくのではないだろうか。

(*1)セブン&アイ・ホールディングス「コーポレートアウトライン(2017年版)」より

(*2)一般社団法人日本フランチャイズ協会「CVS統計年間動向(2017年1月〜12月)」より

(*3)新日本スーパーマーケット協会HP(2018年5月末時点)より

(*4)「日本のドラッグストア実態調査(2017年度版)」より

https://www.nikkei.com/article/DGXMZO31872380W8A610C1MM8000/

この記事が気に入ったらサポートをしてみませんか?