MMTへの誤解と財政破綻論の嘘 その4

その4〜MMT、というか公会計の借換について

その2で触れた、お金の秘儀、借換です。財政破綻論の嘘を暴く、の部分です。

なお、このパートは、富山大学名誉教授の桂木健次氏の、FacebookやTwitter等での発信や、氏の幾つかの論文に多くを負うています(トップの写真の図は桂木健次教授の作成です)。

それを筆者が理解できた範囲で、皆様にも伝わり易いよう書いてみるつもりですが、おかしい所があれば、それはひとえに筆者の理解不足によるものです。

パチンコ三点方式

唐突ですが、パチンコやったことはありますか?

私はないのですが。

やったことある方は、三点方式を思い浮かべてください。

パチンコ店では換金出来ず、一旦景品に変えて、隣の黄色い看板の交換所で景品を換金し、景品は交換所から問屋を介してパチンコ店に戻ります。

間に交換所と問屋を挟むので、賭博ではないとされます。

借換三点方式

借換のプロセスは、それと少し似てるかも知れません。

政府と中央銀行で直接やると、財政ファイナンス、とタブー視されるので、市中銀行を間に挟んでいます。

登場するのは、

1.政府(財務省国債整理基金特別会計)

2.日本銀行

3.市中銀行

です。

まずザックリ行きます。

政府が市中銀行からお金を借りて、日銀に返して、日銀がそのお金で市中に返す。

以上です。

、、、ちょっと説明が乱暴過ぎて、そのルーティンに何の意味があるのか、何故日銀が政府の代わりに返すのか疑問でしょう(そもそも政府は最初に市中から借りなくても、支出すれば日銀から発行されるというと身も蓋もないのですが)。

政府と日銀は事実上親会社と子会社の様な関係で、会計的に統合して表せる統合政府として考えてよいから。という説明もあり、確かにそう見做して構わないのですが、一応それぞれの会計もあるので、それに則して説明しようと思います。

借換、借換債

借換。

日銀へ償還する、そしてまた借りる、という時、そもそも日銀に償還するとはどういう事なのでしょう。

喜ばしい事に、SNS等でここ数ヶ月、財政や国債に関する話題で「借換」とか「借換債」という言葉を見かける頻度が増えました。

3〜4年前から一部の会計学者の方(主に桂木健次氏。実はこの回は、桂木氏が仕訳で示す【国債の自食作用】を筆者なりに理解できた限りのものです。以下でおかしな点が有れば、筆者の理解不足によるものです)が発信されているのを見つけ、私も漠然と、国債は借り換えれば済むので、税金で返したり、返し切らなくても良いんだな、と知りました。

ただ、中々に難解な為、意味を掴むまで時間が掛かりました。

今日SNSで見かける借換への言及は、結論だけ書いている方が多い為、プロセスも語りたいと思います。

借換のプロセス

日銀保有債が満期(又は期日繰上げ)になり、償還しなければならなくなった時点から始めます。

[]内はややこしければ取り敢えず無視して良いです。

また、下記ではルールを逸脱した所がありますが、一旦ザックリと説明するための端折りです。

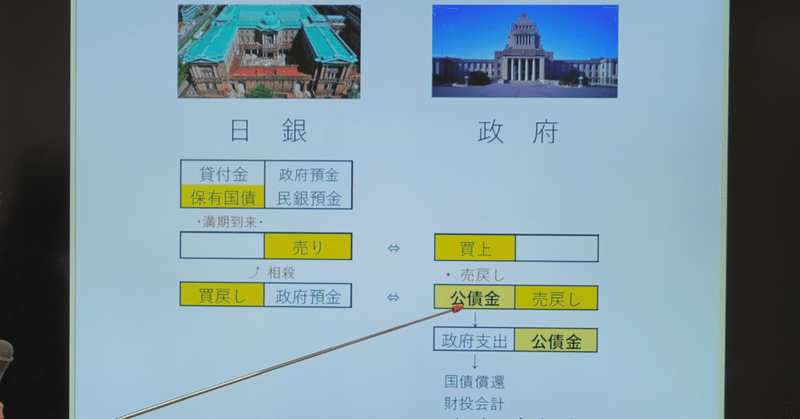

①政府が市中銀行に国債(借換用なので借換債)を発売して公債金(から国債償還費)を調達。

[市中:借方準備預金減.借方借換債増(資産の準備預金と国債が入れ替わるだけなのでプラマイゼロ).貸方変化無し(借方も増減額一致で変化無しなので)/政府:借方政府預金(国債費に充てられる)増.貸方借換債増]

②政府は公債金で日銀の満期保有債を償還。

[政府:借方政府預金減.貸方既発国債減/日銀:借方保有国債減.借方現金(直前までの政府預金。そもそも日銀が貸方に発行した負債なので、本当は借方資産に計上出来ないが、ひとまず便宜的に借方に仮置き)増.貸方変化無し]

③日銀は得た償還金で、政府が①で市中に売った国債を、市中から買い上げる。

[日銀:借方現金減.借方借換債増.貸方変化無し/市中:借方借換債減.借方準備預金増.貸方変化無し]

以上、借換完了。

、、、いや、そもそも①で市中に売らなくても、日銀から新たに借りて、それで古い債務を返すとか、日銀に償還期日延長してもらうとかでいいじゃない!

そしたら1工程で済むよ!

というツッコミはごもっともなのですが、、、

実際、他国はその方式(又は一般会計に計上しない)の様ですが日本では一応、市中消化の原則と言いまして、市中銀行や金融機関を介す様にします。

もう少し詳しく行きます。

日銀保有国債と日銀発行通貨

日本銀行は、買いオペと言って、市中銀行が持っている国債を、買う事があります。黒田バズーカはその顕著な例ですね(ちなみに、毎年2〜3兆円と小額ですが、国から直接新発債を買うこともあります。これは日銀乗換といい、市中への販売が不調な時とか、災害対応で緊急に補正予算が必要な時に、市中を介さずに、日銀と政府の間で直に行われます。財政法5条但書で、議会承認があれば出来ることになっています)。

買うときに、日銀当座預金を発行します。

市中銀行が受け取ると準備預金、政府が受け取ると政府預金です。

この日銀当座預金は、日銀が、何処からか調達するのでなく、発行するものです。

日銀の借方資産に国債を新たに置く事で、貸方負債に日銀当預が新たに発生します。

満期到来債、現金の扱い

さて、日銀が保有した国債ですが、満期になるとどうなるのでしょうか?というのが、借換のプロセスの入り口です。

普通、債権が満期になると、償還されて現金になります。

なので、日銀の保有する国債も、満期になると、償還されて現金になる、、、と思いきや。

実は、日銀は、借方資産に現金(硬貨除く)や日銀当座預金を置けません。

何故ならば、現金紙幣も、日銀当座預金も、日銀自身が発行して、貸方の負債に計上したものだからです。

何故負債計上したものを資産計上できないのか、ピンとこないかもしれません。

日銀は通貨を資産に計上出来ない

例えばこういう事です。

私があなたから、10万円借りて、10万円の借用書を渡します。

この借用書は、私の負債です。

負債なので、期限がきて借用書をあなたから示されれば、10万円を返さねばなりません。

ところが、その借用書を、私が私の資産に計上したらどうでしょう。

10万円と、額面10万の借用書は、同じ金額の資産として、等価交換したものなので、後で10万円で返す必要は無い、と言える事になります。

自分の負債として発行したものを資産にするとは、こういう変なことになります。

通用しませんよね。

なので、日銀が負債計上したものを、日銀の資産に置く、ということも通用しないのです(政府硬貨だけは、例外的に、政府の資産として発行されますが、あくまで補助通貨と定められ、使用に制限があります)。

話を戻します。

資産と負債の相殺

日銀は、満期到来した保有国債を政府から償還されても、償還された現金を資産に置いておけないなら、どうするのでしょうか。

一般的にはここで、相殺、という処理がされると言われます(これは、政府の負債と政府の実物資産との相殺等の意味ではありません。日本銀行の金融資産と負債の話です)。

資産に計上されてしまった現金を消す為には、負債の日銀通貨をも消す必要があります。

とは言え、日銀当座預金は、政府だったり、銀行だったり、証券会社だったりと、持ち主がいます。

債権者がいるものを、債務者が勝手に相殺する訳にはいきません。

なので、債権者が明確でない、発行銀行券(現金紙幣)と相殺します。

、、、と言うものの、実際できるでしょうか?

私やあなたの財布から、あるいは落としたり誤って捨てられた紙幣と相殺、消去するなど、超能力でもなければ不可能ですね。

なので、相殺はしません(日銀の金庫にある、政府のでも銀行のでもない紙幣は、ただの用紙の扱いで、貨幣ではないので、資産でも負債でも無いとされます)。

そこで、現金(日銀自身が負債として発行したもの)を資産に置けないならば、現金を即座に別の債権と置き換えれば解決します。

手っ取り早いのは、そもそも償還せずに、ずっと国債のまま放っておくことですが、国債は一応償還期限が定められていますので(ならば、無利子無期限国債と入れ替えればいい、という案もあります)、一旦は返さねばなりません。

国債整理基金…特別会計の闇?

政府、財務省国債整理基金特別会計は、一旦日銀に返す為に、お金を用意しないといけません。

用意の仕方は、いくつかあります。

先ずは税収ですね。しかし、毎年度の償還額は180兆円程あります。諸々含めて200兆円近くなります。

誰もそんなに税金は払ってないので、償還費の用意は税収以外が殆どです。他の特別会計からも繰り入れますが、合わせて100兆円程度です。

では、どうやって残りの額を用意するのでしょうか。

一つは、市中銀行等の保有する日銀当座預金と、政府が新たに発行した国債を交換する(発売する)市中消化です。

もう一つは、政府が国庫短期証券を発行し、日銀に買い取らせて、政府預金を得る方法です。

後は、日銀から単純に借り入れる等があります。

こうして用意した公債金と、一般会計や他の特別会計からの繰り入れ等から、国債などの償還を行うのが、財務省国債整理基金特別会計で、毎年200兆円ほど扱っています。

よく云われる特別会計の闇なるものの実態は、この国債整理基金での借換業務です。

借換債と現先取引

先ず、市中に国債を売って※公債金(償還用のお金)を用意します。

政府は負債が増えて、資産の政府預金も増えます。銀行は資産の準備預金が減り、その分国債が資産に増えます。

政府は政府預金で日銀に償還します。政府は負債の国債が減り、資産の政府預金が減ります。

日銀は資産の国債が減り、その分日銀通貨が資産に仮置きされます。

日銀は、資産に仮置きされた現金を現金のまま置いておけないので、※で政府が市中に売った国債を、買い上げます。

日銀は資産仮置きの通貨が減り、資産に市中から買い入れた国債が増えます。

市中は、資産の国債が減り、その分の準備預金が増えます。

日銀は満期になって現金化した分を、必ず別の国債で穴埋めするということは、穴埋めに使う国債を必ず日銀が買ってくれるし、市中は確実に売ることができます。

逆に言うと、そうしないと日銀は困った事になりますし、市中は損をします。

なので予め、日銀は市中から買い入れる事を、市中は日銀に売る事を約束し、現金化する満期債の分の売り買いが間違いなく履行されます。

これが、現先取引と呼ばれる取引です。

仕訳では、売現先・買現先と表します。

そして、この現先取引の為に、予め市中が政府財務省から買い入れておく国債は、借り換えのために用意する国債なので、借換債と呼んでいます。

これで、借換は完了なのですが、、、

借換の意味

さて、ここまで書いて、読ませておいて何ですが、じつは、上のプロセスは、実際は省略される様です。

そもそも、日銀の借方に現金を仮置き出来ないからです。

会計のルール上の事ですが、正直、仕訳をそのまま見ても難解で意味を読み取るのが難しいです。

ここでは、難解な会計処理を通して行われている事の、意味は何なのかにフォーカスしました。

行われている事の意味とは、日銀が買いオペなり、直接引き受けするなりして保有した国債は、満期になって現金化(したと見做す)すると、その現金で市中が保有している債務(借換債)を買い取る事ができ、市中保有債が満期前に、その年度内で現金化されて(という事は、来年度に借換債を購入する為の準備預金が、市中銀行の手元に必ず戻っている)、政府でなく日銀から償還されており、このプロセスは永続するという事です。

勿論債務そのものは残っており、市中銀行から日銀へと、保有者が移り変わっていますが、その国債は、やはり上記のプロセスで償還された後に、再び市中保有分を買い上げる原資となります。

したがって、政府の発行した国債は、中央銀行に買いオペされたと同時に、既に政府が返すべき債務では無くなっている、と言えるのです。

この辺の事が、日銀保有債は返さなくてよい、等という表現のされ方をしたりします。

日銀保有債が市中保有債の償還原資に

一応、実際のルーティンではどう省略されるかと言うと、、、

政府が市中に借換債を販売します。政府は政府預金を得ます。

日銀は満期到来し、現金化する国債と、市中が保有する国債を現先取引で入れ替えます(ここが短縮された部分です)。

市中が交換された国債は満期到来なので、先に政府が増やした政府預金で償還されます。

政府は借換債発行で発生した政府預金が消え、同額の債務が消えます。

市中は借換債が減った分の準備預金を得ます。

日銀は、満期まで間のある借換債が資産に増えます。

こうして冒頭の、政府が市中からお金を借りて、日銀に返して、日銀がそのお金で市中に返す。というのがやや変形されて、政府が市中から借りて、市中と日銀は借換債と満期国債を交換して、政府は市中に償還する。

という形になります。

こうしてみると、一応政府は市中保有債を償還しながら、日銀には借り換えを続けている事になります。

そしてこのプロセスは、永続します。

あと一つ、市中を介さない方は、もっと簡単です。

政府の発行した新発債(これも借換用なので借換債)と、満期到来債を交換するだけです。日銀乗換と言います。

ところで、上記全てのルーティンに、現れないものがあります。

元本返済に税収は不要

税収です。

実際は、日銀が市中と交換したり、償還したりするたびに、多少の付利や手数料が支払われますので、その分と、財務省の経費が、税収から支払う必要のある部分となります。

元本の返済には、税収は必要ないのです。

ですが、60年償還ルールという日本独自の制度により、元本返済をあえて税収からしています。

MMT的には、債務が政府にあろうが、中央銀行に塩漬けされ無効化していようが、あまり問題視しません。

ただ、金利による不労所得が、格差を拡大したり、実物財を生産しない金融部門に労働力が偏り、財政スペース(財政政策の余地は、資源や生産設備、労働力等の実物資産に余裕があれば多く、余裕がなければ少ない。スペースの制約は債務残高ではなく、実物資源の限界)が狭められる事などは憂慮する所です。

日本の現行の借換プロセスでは、市中を介する為に、結局、金利収入が金融部門に発生していますので、借換だから無問題、と言うことでもありません。

ですが、借換が持続不可能、と言う訳でもありません。

無利子無期限債(又は政府硬貨)と順次入れ替えて行くなどの案や、政府預金をマイナスで表記させたり、日銀の当座貸越、政府の当座借越で良いとする、国債不要論が、MMTの範疇でも検討の余地があるとされている由です。

財政、公会計について語る事の意味

今回はMMTのザックリ解説としてはかなり脇に逸れてしまいました。

財政破綻論の嘘、という点については、日銀が保有した国債は、財政の負担にはならないし、税収で返す必要もないとお気付き頂ければ、幸いです。

その認識に立つ事で、政府の財政政策の可能性は、債務残高によって左右されず、政府が国民や自然環境を守る為に、予算の付いた実効性のある政策を、今よりももっと出来るのだと分かるのです。

次回こそ、MMT緩め解説。

この記事が気に入ったらサポートをしてみませんか?