【ゼロ】2021.6期 - 2Q

【経営成績】

★減収で▲24億円。ただ営業利益は+4.8億円で営業利益率は1.4ポイントも改善されている。

★前期もコロナ禍真っただ中ではあったが、営業利益率を6%弱台まで回復させた。内訳は以下の通り。

★前期セグメント利益率

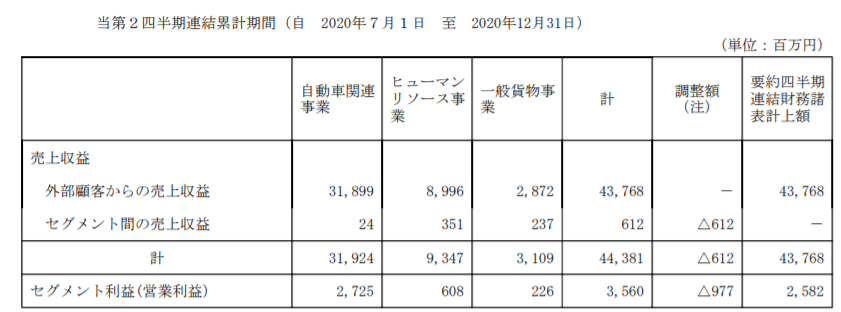

自動車関連8.5%、HR4.8%、一般貨物は赤字。

★当期セグメント利益率

自動車関連8.5%、HR6.5%、一般貨物7.2%

★上記御覧の通り、自動車関連のセグメント利益率はほぼ変化はないが、HRで+1.7ポイント。一般貨物では赤字超克し、7.2%の黒字に仕上げてきている。

★また、管理費も微減している。このコロナ禍の局面で、全セグメントを黒字化させてきた経営手腕は評価されてしかるべきではないか。

★業績予想の営業利益率は4.4%とちと弱気。先の読めないコロナ禍なので多少は仕方ないが、現状はなかなか良い消化具合といえよう。

★営業CFは以下の通り。

★対前期で+18億円。マージンは+4.5%で、当期営業CFマージンは11%を超えた。営業利益率5.9%で、営業CFマージンが11%ならこれはかなり良い決算。営業CFの増減内訳は以下の通り。

★四半期利益+415、営業債務の増加+480、償却費+184等々。

★総じて良い決算。情勢的に営業利益と営業CFが黒字なら御の字。良い経営。

【財政状態】

★自己資本比率 59%

★d/e Ratio 0.05倍

★流動比率 135%

★ネットキャッシュ+43億円。対総資産比率10%弱。

★借金が少ない。ネットキャッシュも黒字で財政状態もかなり健康である。

★時価総額が190億円とまだまだ全然小さいなという印象。

【各経営指標】

★ROE, ROA、派手さはない。が、ROEは8%超。ROEも5%超でまずますの数字。それにこれは業績予想の数字をもとに計算しており、この数字自体は超過して達成するのではないかという楽観もできる。

★PER 8倍。PBR 0.7倍と激安。グレアム指数は驚異の5.9倍。理由は知らんが安すぎる。

★ROIC 8.3% まあまあ。良いスコア。

★EV / EBITDA が1.8倍とこれまた激安。EBITDAが81億円程度見込めるのならば、適当に見繕って、800億円くらいのEVになっても全然不思議ではないだろう。つまり時価総額が大体200億円と仮置いて、1/4くらいの株価なんではないかと。株価が4倍になるかどうかは知らんが、いくら何でも安すぎるなという印象。

★FCFが66億円の黒字。マージンが8.2%とこれも悪くない。

★配当利回りが3%超えている。配当性向は25%とそこそこ。なので、やはり株価は安いのでしょう。配当なんてせず、自社株買いでもして株価を刺激すべきなのでは???

【総括】

営業利益率5.9%で、1.4ポイント改善。

営業CFマージンが11%で、4.5ポイント改善。

これだけで結構素晴らしい。前期はコロナ禍でへこんでいたにしても。当期もコロナ禍中ではあるので。

ネットキャッシュは+43億円とそこそこ持っている。借金もほぼないようなもので、財政状態もとても良い。

特にPBRが0.72倍と不当に安い、と感じる規模感。なぜここまで低く評価されているのでしょうか?

EV / EBITDAが1.8倍と安すぎ。

コロナ禍でも、よくなっている経営成績や財政状態はもっと評価されてほしいと思う企業のひとつ。

この記事が気に入ったらサポートをしてみませんか?