【ゼロ】2021.6期-本決算

★日産の新車陸送。中古車輸送。一般貨物輸送。人材派遣も。

★香港上場TCILグループ。持分法の中国・陸友物流を子会社化。

★ドライバー派遣底打ち。送迎請負堅調。

★一方で自動車減産、燃油コスト増等。

★中国製EVの日本への輸入網構築も視野。

★中古車輸送はトヨタ系ディーラー開拓。

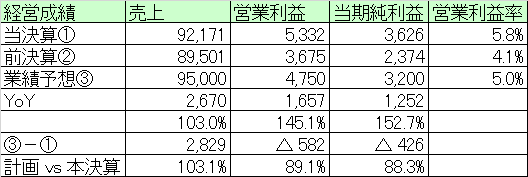

【経営成績】

★売上921億円。営業利益53億円。営業利益率5.8%でフィニッシュ。

★対前期で売上は3%増だが、営業利益が+45%超で振るった。

★計画は売上950億円。営業利益47.5億円で営業利益率5.0%ジャストを狙う。

★営業CF

→+85億円で、マージンが9.3%の仕上がり。

→対前期で+20億円、マージンが+2%ほど。

→主な増減で、

→法人所得税費用+4.6億円。

→棚卸資産増加▲8.2億円。

→営業債務の増加+9.7億円。

→営業利益率5.8%で営業CFマージン9.3%、総じて良い決算なのではないでしょうか。

【財政状態】

★自己資本比率 55.5%

★d/e Ratio 0.38倍。

★流動比率 135%

★ネットキャッシュ▲47億円。

★キャッシュで59億円保持のそこそこのレバレッジ経営。

→しかしd/e Ratioは全然高くはない。

★時価総額が200億円ぽっち。売上950億円の企業とは思えないサイズ感。

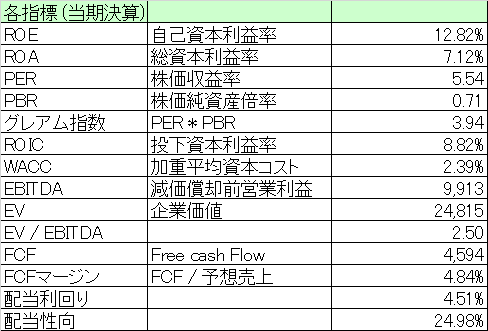

【経営指標】

★営業利益率はあまり高いとは言えないが、ROE, ROA, ROICのスコアが結構いい。特にROEが12.8%となかなか。

★PER 5.5倍、PBR 0.7倍。グレアム指数3.9倍と滅茶苦茶安い。

★WACC が2.3%、配当利回りが4.5%でこれはなかなかの成績。つまり株価が安すぎる。

★マルチプルが2.5倍。こちらもまたとんでもなく安い。

→一般に10倍割ってると安いといわれている。

★FCFが+45億円。マージン4.8%

★配当性向はそこそこだが、配当利回りが4.5%とかなり高い。つまり株価が安い。

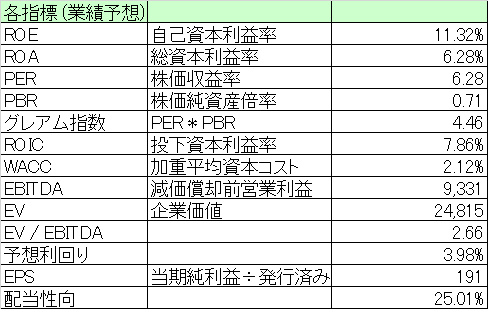

★最終利益▲11.7%の影響で、ROE, ROAが多少ダウン。それでも悪くないスコアかとは思う。

★PER 6.2倍、PBR 0.7倍。グレアム指数4.4倍とかなり安い。

★ROIC も営業利益▲10%ほどの影響で多少ダウン。まあ7.8%ならそこそこ。

★WACC 2.1% 配当下げてWACCは改善されている。

★マルチプル2.6倍。とにかく安い。

★予想配当利回りが4%弱とまだまだ高い。ただ減配してはいるものの。

→配当性向25%とまあ適切な水準の配当はなさているのではないだろうか。

【総括】

総じて良い決算。そして隠れた良銘柄なのではないかと思っている。

とにかく安いので。

配当利回りが4%前後というのは悪くない。

営業利益も営業CFも恒常的に黒字計上していて経営もまずくないと思う。

この記事が気に入ったらサポートをしてみませんか?