【ヨータイ】2022.03期-1Q決算

★鉄鋼業向け耐火物メーカー。独立系で電炉向けが多い。

★鉄鋼向け、粗鋼生産回復で上向く。

★電子部品向け堅調。

★エンジニアリングは環境装置関連の案件継続で高水準。

★中期計画を初策定。売上260億円、営業利益35億円で、営業利益率13.5%程度を目標。

★不定形耐火物のシェア拡大と海外展開の加速がカギ。

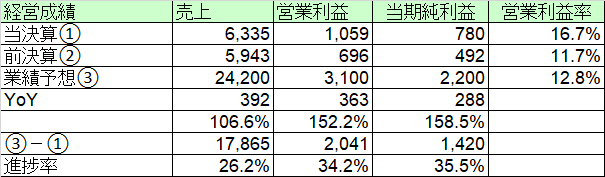

【経営成績】

★売上63億円、営業利益10億円で、営業利益率16.7%と良い。対前期+5%とかなり良い。

★対計画、進捗が売上26.2%、営業利益34.2%とかなり順調。

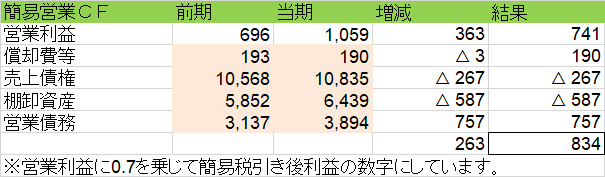

★簡易版の営業CFを作成。

→大体+8.3億円程度の仕上がりではないかと思われる。マージンが13.1%とこちらも好調。

→大きくは税引き前利益+7.4億円と営業債務の増加7.5億円が大きい。一方で棚卸資産と売上債権の増加が▲8.5億円程度。

★損益とキャッシュフローについては総じて文句のつけようがない良決算。

【財政状態】

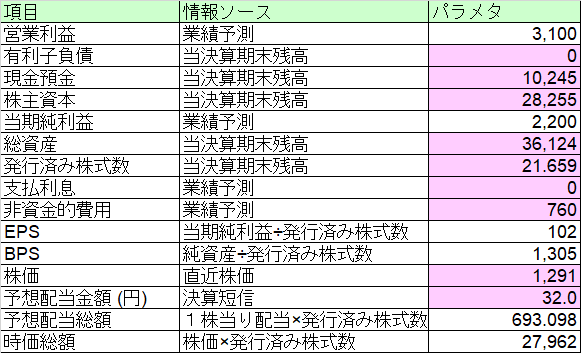

★自己資本比率 78%

★無借金経営。

★ネットキャッシュが+102億円と100億円の大台超え。対総資産比率で28.4%のキャッシュ。

★時価総額が279億円。目標の売上が242億円の規模感の会社にしては渋い。ネットキャッシュも100億円を超えているのだが。。

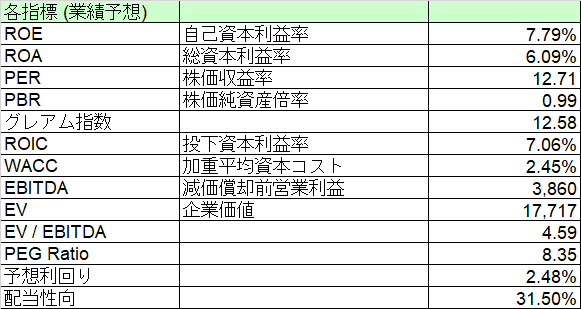

【経営指標】

★キャッシュが厚めなためか、ROE, ROA, ROICは控えめ。それでも全然良い数字ではあるが。特にROEとROAの乖離が小さく、財政状態の健全さを評価できるかと思う。

★PER 12倍、PBR 0.9倍と安い。グレアム指数で12.5倍と割安。バリュー株と評価してよいかと思う。

★WACCが2.4%とこちらもちょうどよい成績であろう。有利子負債がないので、これは配当のみ。配当もそこまで無理をしていない好財務。

★EV/EBITDAは4.5倍とこちらも破格の安さと言って良いかと思う。

★PEG RATIOも8.3倍と好決算を裏付ける。

★配当利回りが2.5%弱となかなか。配当性向が31.5%と頑張っているし、頑張りすぎていない点もなかなか評価できよう。

【総括】

総じて良い決算。

★高い営業利益率と営業CFマージン

営業利益率16.7%と営業CFマージン13.1%はこの規模感の企業としては全然の非のつけどころがない。前期も11.7%で10%はクリアしてきており、地力の強さが表れているように評価。

★無借金。そしてネットキャッシュが100億円大台超え。

無借金でキャッシュも厚く、とにかく財政状態が健康そのもの。時価総額が280億円弱程度のサイズなのに、ネットキャッシュが100億円というのはかなりの安定感あるように思う。

★割安。バリュー株。

PBRがまだ1倍を割っているのと、EV/EBITDAが4.5倍と5倍すら下回るのは安すぎかと思う。

この記事が気に入ったらサポートをしてみませんか?