【東プレ】2020.6期-1Q決算

独立系のプレス部品メーカー大手。プレス事業は日産向け約6割。冷凍車は国内シェア4割。

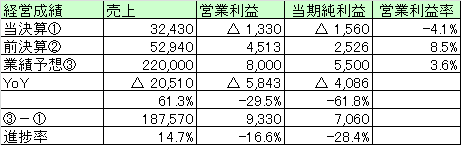

【経営成績】

★減収大きい。営業利益は赤字に転落。

★業績予想は黒字見込み。営業利益率3.6%、ここまで回復できれば御の字

★進捗率的には厳しそうではある。コロナ禍次第なのか。

★コロナ禍直撃の会計期間という説明。

★前会計期間のセグメント情報。

★当会計期間のセグメント情報。

★主力のプレス関連事業が売上▲19,651mil

★つまり、プレス、日産の受注減がほぼほぼ今回の減収の正体である。

営業CFの開示はないが、簡易的な予想CFを考える。

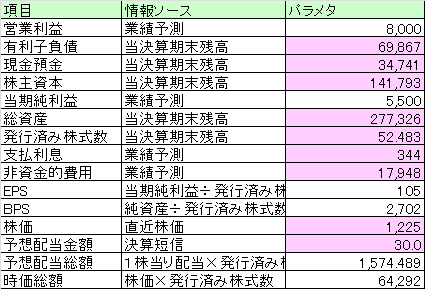

★業績予想の営業利益が8,000mil

★減価償却費が大体18,000milと見積もる。(積極投資した影響で償却費も大きい)

★8,000mil + 18,000mil = 26,000mil

★26,000mil / 220,000mil = 11.8%

★業績予想をクリアできれば、11.8%程度の営業CFマージンは稼げる見込み。

★業績予想がクリアできるかどうかがキー。

【財政状態】

★自己資本比率51.1%

★d/e Ratio が0.49倍

★ネットキャッシュは▲35,126mil

★時価総額が642億円。

★財政状態は良い方とは言えない。積極的にレバレッジをかけて投資をしてきた背景がある。

★業績的にも、上記したように、逆風。あまり明るいニュースもないように思う。

★しかしそれにしてもこの規模の会社の時価総額が642億円というのはかなり悲観的に見積もられているなという印象もないではない。

【各経営指標】

★ROE,ROA,ROICのスコアは良くない。当期の業績予想は何とか黒字という数字ではあるので。(それでも達成できれば御の字の計画ではあるが)

★グレアム指数が5.3倍。PBRが0.45倍。。いくら明るいニュースがないとはいえ、いくら何でも安く見積もられ過ぎではないのだろうか?

★EV / EBITDAも3.83倍とかなりの安さ。

★配当利回り、配当性向はそこそこ。良いバランスと思うが。

【総括】

プレスの落ち込みきついな、とは誰もが思う。

先の見えないコロナ禍。そしてお得意先日産もどうなるのかわからない。

積極的な投資により、財政状態も決して楽勝というわけではない。

明るいニュースを探すのが難しい地合いである。

ただそれでも、今の株価はあまりにも悲観的に寄り過ぎていはしないだろうかとも思う。

PBRが0.45倍で、EV/EBITDAが3.83倍とはいくら何でも安すぎでは。。

業績予想の黒字化もあまり信じてもらえていないのだろうか。

つまり、業績予想をクリアして、明るい未来を描けるかにかかっていると思う。

新コロナ禍や、為替など、マクロ経済的なシチュエーションに大きく依存せざるを得ない状況だが、ここに負けず、何とか計画数字を達成して、捲土重来を期して欲しい。業績予想頑張りましょう!

この記事が気に入ったらサポートをしてみませんか?