【日産自動車】2020.6期-1Q決算

自動車大手。仏ルノー・三菱自と3社で企業連合を組む。ゴーン元会長逮捕以降、経営が混乱。

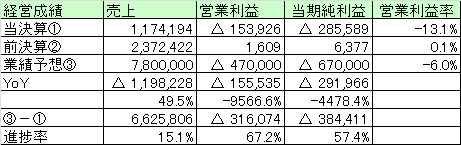

【経営成績】

★1.1兆円もの大きな減収にまず目がいく。減益も▲1,555億円。

★大赤字。業績予想も赤字見込み。

★進捗率も厳しい。ここから7.8兆円の売上というのは可能なのか。

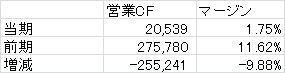

営業CF。

★それでも何とか営業CFは黒字確保。

★マージンは1.75%でほとんどないようなものだが、それでも黒字はすごい。

★なぜ黒字だったのか。

★税引き前利益→▲331,474mil

★持分法による投資損益→+117,779mil

★売上債権(含む金融債権)→+165,638mil

★棚卸資産→+286,652mil

★仕入債務→▲439,019mil

★上記が主な増減要因。売上債権と棚卸資産の減少分が仕入債務といってこい。税引き前利益と持分法損益のネット分が大体営業CFの減少分と見合う規模。とにかく営業CFが黒字というのが唯一見栄えが良かった点。

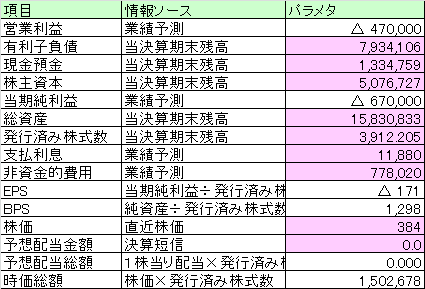

【財政状態】

★自己資本比率32.1%

★d/e Ratio 1.56倍

★ネットキャッシュが▲6.5兆円

★時価総額が1.5兆円。

★ネットキャッシュ▲6.5兆円は衝撃。キムタクに高い広告費など使っている場合なのか。

★配当などは当然なし。

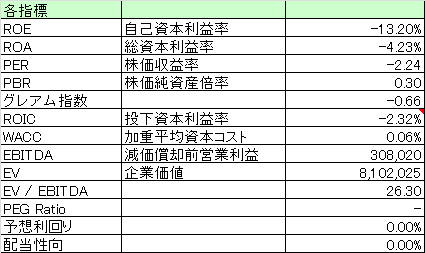

【各経営指標】

★業績予想が赤字なので、ROE,ROA,ROICは実質測定不能。

★PERも同様。PBRが0.3倍。PBRからだけ見たら割安。

★EV / EBITDAが26.3倍と高い。

【総括】

ニュース記事か何かで、政府保証で1,300億円がついていると見たが、1,300億円程度では焼け石に水なのではないかと思う。

なんと言っても、有利子負債は8兆円弱の規模感である。

ただ、1,300億円という数字よりも、「政府保証」という質的重要性の方が大事なのかもしれない。

すなわち、「TOO BIG TOO FAIL」というヤツ。日産自動車ほどでかくなるとフランスとの外交問題なども絡んでくるので、でかすぎて国策的にも、この会社を潰すわけにはいかない。

いざとなったら税金で救済される、そういう会社というサインなのかもしれない。

そういう観点で見た時に、今の株価が高いのか安いのか。それは当然、判断が難しいのだが、日産が潰れることにでもなったら、本社の雇用や、裾野産業の雇用、また技術の雲散など、国内の経済に与えるネガティヴインパクトはまだまだ甚大なのだと思う。

ただ、いくら政府保証があろうと、自力で復興できなければ、結局税金が無駄に費消されるだけということにもなりかねない。

死に物狂いで再建を成し遂げてもらわなければならない。少なくとも、広告費で浪費している場合ではないのでは?

この記事が気に入ったらサポートをしてみませんか?