【テクノスマート】2020.6期-1Q決算

フィルム化工機メーカー、(旧)井上金属工業。塗工乾燥装置(コーター、ドライヤー)を主力に塗工装置・化工機器・繊維機械・熱処理機・リチウムイオン電池向け塗工装置の設計・製作(完全オーダーメイド)。

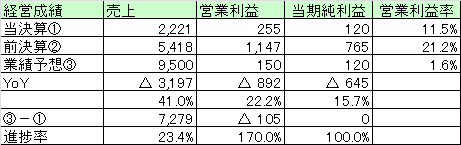

【経営成績】

★大きく減収減益。営業利益率は21.2ポイント→11.5ポイント。

★まあそれでも10%台キープしているので、コロナ禍でもそれだけ利益を計上するくらいの地力、競争力はあるのかと思う。

★業績予想は弱気。コロナ禍を相当悲観視していると考えられる。黒字は死守するという経営からのメッセージ。

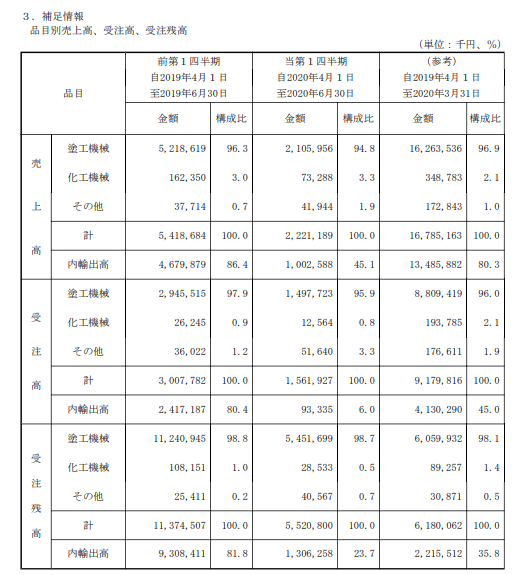

★主力の塗工機械での落ち込みがほぼ減収減益の理由である。

★1QなのでCF計算書が公開されていないためごくごく簡単な簡易版営業CFを作った。

★これを見ると、営業CFは+48億円。

★コロナ禍などの影響で売上利益ともにガクッと減少したが、売上債権の回収などで挽回している。

【財政状態】

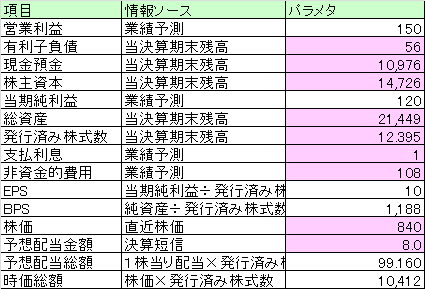

★自己資本比率 68.7%

★d/e Ratio ほぼゼロ。

★ネットキャッシュ 109億円。対総資産比率50.9%

★時価総額が104億円。

★なんと、ネットキャッシュより、時価総額の方が低いという状態になっている。いくら何でも低く見積もられ過ぎなんでは?

【各経営指標】

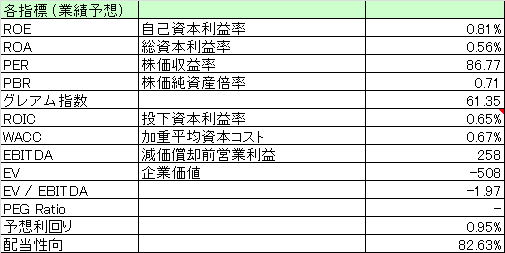

★最終利益が弱いので、ROE,ROAは弱い。営業利益が弱いのでROICも同様である。

★PERが高く、グレアム指数は61.3倍とそこそこ高い。一方で、PBRは0.71倍と1倍を割っている。

★そして注目したいのが、EVがマイナスになっている点である。

EVの計算式は、時価総額+有利子負債-現金預金としている。

つまり、持っているカネ、保有しているカネ、よりも、企業価値が低い、という状態になってしまっている。

少なくとも黒字企業。CFも黒字なのに、保有しているキャッシュよりも時価総額が低いとは。。なぜここまで投資家に嫌われているのか、不当に安く放置されているように個人的には感じるところ。

★多くはないが配当も出している。配当性向も結構無理目な数字である。

【総括】

コロナ禍、米中経済冷戦など、マクロ経済環境は確かに良くない。

一方で、アメリカなど中心に、大きく金融緩和しており、キャッシュは市場に潤沢である。それで実体経済から乖離するほどに株などリスク商品が買われている、という背景もある。

ところが、この会社はその恩恵を全然享受できていないのでは?という風に観察される。

確かに、経営成績は良くないがそれでも利益・CFともに黒字を確保する予定である。

にもかかわらず、保有しているキャッシュよりも、評価が低いというのは一体どういう理屈なのか分からない。

PBRも当然に1倍を割っているし、まあもう少し正当な評価は受けるべきなのではないかと個人的に感じる銘柄ではある。

この記事が気に入ったらサポートをしてみませんか?