【エムスリー】2020.12期-3Q決算

★【エムスリー】2020.09期-2Q決算

https://note.com/tamojun51/n/n090801a01aab

【経営成績】

★業績予想は未開示。そのため、実績に4/3を乗じた数字を記載している。

★対前期で、+274億円増収。+155億円増益。

★営業利益率は34.4%と30%台を軽々。対前期で、+6.4%も

★コロナ禍のマクロ経済環境がむしろ追い風。

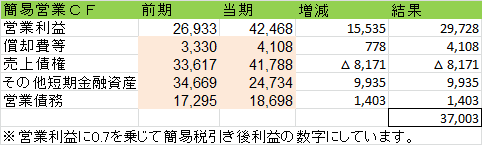

CF計算書は未開示のため簡易版の営業CFを作成。(大きく外してはないと思う)

★+370億円もの黒字。マージンは29.9%と30%の大台が目前である。

★対前期で+194億円。黒字幅大きく拡大。1.5倍超にジャンプアップ。

【財政状態】

★自己資本比率 74.9%

★d/e Ratioが0.02倍

★ネットキャッシュが+675億円。対総資産比率27.2%

→もはや使え切れないほどのキャッシュなのか

★時価総額は6兆円超え。

→前回記事投稿時点 においては6.4兆円あまりだったので、若干勢いは衰えたか。さすがに調整とか利確とか入ったのかもしれない。

→そうは言っても、3Qも良い決算である。

【各経営指標】

★ROE,ROAともに、2Q時点より更に良くなっている。ROE 20% ROA 15%とか理想的な数字。

★PBRが32.7倍。グレアム指数は5,597倍。と当然それなりに高いのだが、2Q時点よりは若干安くなっている。相対的に。

★EV / EBITDAが96倍。高い。

★配当を前期と同じ8.5円で据え置くと、利回りはたった0.09%

→配当性向はそこまで悪くないが、8.5円だと見栄え悪いので、配当はそれなりに増やすのではないかと思う。

→増配したら更に上背が伸びると思うがどうか。

【総括】

コロナ禍背景に、3Qも滅茶苦茶良い決算だった。

営業利益率が34.4%と力強い。キャッシュもいっぱい。

当然、高いが、そこまでべらぼうという感じでもなくなってきたか。

PBR32.7倍は変なグロース株と比較したら全然高すぎる事はないとも言える。(そうは言っても、高くないわけではないが)

元々様々な問題を抱えて不定愁訴を起こしていた日本の医療現場、今回のコロナ禍で、その病根が更に明らかになった感。

まだまだエムスリーのような会社の活躍の場、つまりのびしろはそこに潜在しているような雰囲気は感じる。

数少ない元気な企業という印象が強い。

この記事が気に入ったらサポートをしてみませんか?