【ニーズウェル】2021.09期-3Q決算

★金融システム開発強い。生損保業務システムなど。

★携帯電話料金改定案件や物流向け急伸。

★翌期は物流システムなど貢献本格化。

★倉庫管理システムパッケージ化投入。物流業界人手不足対応。

★金融分野拡大への業務知識蓄積や高度技術者育成にも投資。

★MSワラントの前科あるが、高い配当利回りなどで贖罪?

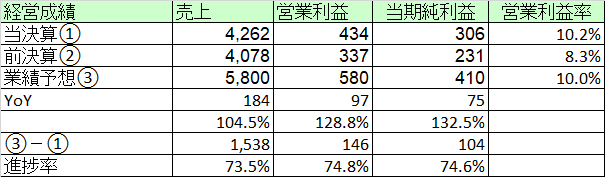

【経営成績】

★売上42億円。営業利益4.3億円で、営業利益率10.2%はなかなか良い。対前期で+1.9ポイント。

★計画が、売上58億円、営業利益5.8億円の営業利益率ジャスト10%

→進捗率はまあまあこなしている。3Q時点での業績予想の変更はなし。ほぼ計画通り。

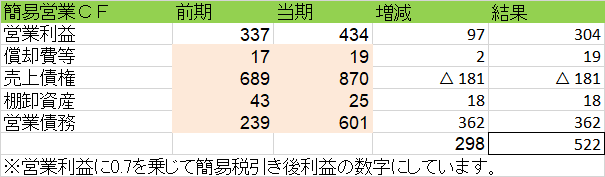

★営業CF (簡易版)

→簡易版の営業CFを作成。営業CFはおおよそ+5.2億円程度の仕上がりと思われる。マージンは12.2%となかなかの好成績。

→大きいのは営業債務の増加分で、3.6億円。

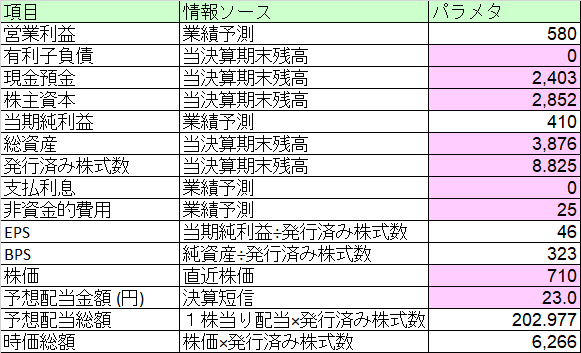

【財政状態】

★自己資本比率 73.6%

★無借金経営。

★ネットキャッシュが+24億円。対総資産比率62%

★とこのように大変なキャッシュリッチ企業。どうしてMSワラントなどしたのか理解不能なほどに財政状態は健康そのものである。

★時価総額が62億円とまだまだサイズ的には小さい。

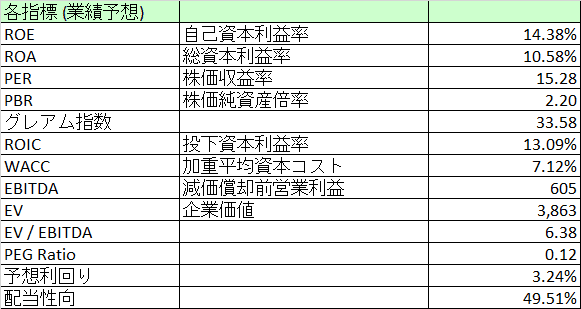

【各経営指標】

★ROE, ROA, ROICの数字がかなり良いほうだと思われる。あれだけキャッシュが厚いのにこの成績はかなり良いほうでしょう。

★PERが15倍、PBRが2.2倍でグレアム指数が33.5倍と高くはない。バリュー株と評価してもいいのではないかと思う。

★WACCが7%超と高い。借金はないので、つまりはすべてが配当によるもの。配当に力を入れているのは明らか。MSワラントの贖罪か?

★EV/EBITDAが6.3倍と安い。バリュー株と言っていいと思う。

★PEG RATIOが0.12倍と安い。前期がコロナ直撃という背景はあるものの。

★配当利回りが3.2%で配当性向が50%弱とかなり配当に力を入れているでしょう。

【総括】

PL (損益), CF (カネ回り), BS (財政状態) とケチのつけようがない感じ。

敢えて言えば、

★MSワラントの前科持ちであるため、(MSワラントは既存の株主を犠牲にして、なぜかワラントの引受の証券会社を儲けさせるためにやる変なEQUITY)ここらへんの経営センスに若干の不信感が残るか、というところ。

→WACCが7%超になるほどの、高い配当政策によって、反省の意を示しているように見えなくもない。

しかしそれにしても経営成績は良いと思う。

特に、ROAが10%を超えているのが、個人的には好感。

これだけキャッシュが厚い(ネットキャッシュの対総資産比率が62%!!)にも関わらずこの成績はかなりのポテンシャルを感じさせる。

そしてEV/EBITDAが6.3倍と超安いので個人的にはバリュー株とみなしている。高い配当性向で反省しているので、広い心でMSワラントの失策は水に流してあげてもいいのではないかなと思う。