【明豊エンタープライズ】2020.7期-本決算

主軸の賃貸アパート開発は首都圏中心。子会社で仲介、管理。中古再生も。マンション開発は休止。

https://contents.xj-storage.jp/xcontents/AS70823/3ea8ae99/9d13/4981/96ae/25d6bf20dc6e/140120200910491296.pdf

公開されている決算短信はこちら。以下数字はすべてmillion単位。

【経営成績】

★YoYで減収したものの、営業利益はむしろ増加。

★営業利益率は5.6%で対前期+1.4%→まあまあ改善は良し。

★業績予想は増収増益目標。営業利益率は5.6%で本年度と同じ水準。

★売上と営業利益は7%の成長目標。最終利益は63.9%のジャンプアップ。

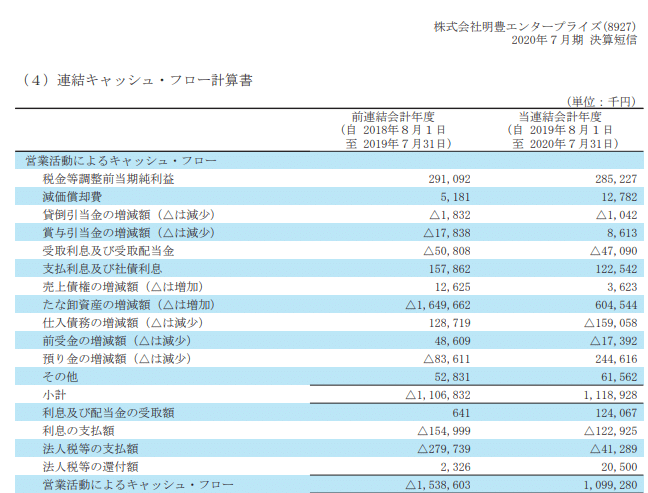

営業CF

対前期+26億円。赤字からジャンプ。マージンもそれなりに厚い。

主な増減内訳。

★棚卸資産+2,254

とにかく棚卸資産がハケたことに尽きる。

【財政状態】

★自己資本比率38.1%

★d/e Ratio1.37倍。

★流動比率255.2%

★ネットキャッシュが▲36億円

★時価総額は51億円。

★お世辞にも財政状態が良いとは言えない。不動産屋なので多少は仕方ない面はあろうか。時価総額的にはサイズはまだまだ小さい。

【各経営指標】

★レバレッジをそれなりに利かせているので、ROEは悪くない。ただ大企業というわけではないので、ROA,ROICなどは物足りない。とにかく利益がもっと欲しい。倍のオーダーでは足りないくらい。

★グレアム指数は12.15倍。PBRが1.18倍。高くはない。

★EV / EBITDAは14.56倍。安くはない。

★FCFが+8.4億円。マージンが7.9%と悪くない。結局、在庫がハケるか否か。

★配当利回りと配当性向はまあこんなところか。CFは出ているので。

【総括】

とにかく利益率がもっと欲しいかなと思います。

利益が出れば当然、CFも良くなるので。どう利益を良くしていくか。(ちょっと前みたいに)大きな経営課題。

財政状態も良くはない。不動産というのはレバレッジ利かせてナンボみたいなところはあるのかとは思うが、(現ナマ豚積みするよりは積極財政)

借金をして、在庫を買うので、BSはそれなりに重くなる。よってROAが悪いのは仕方ない。

ただその分、ROEは良くないと。20ポイント以上は欲しいところだ。

この記事が気に入ったらサポートをしてみませんか?