【イソライト工業】2021.3期-本決算

セラミックファイバー大手。アジアで生産拡大。建材を育成。品川リフラクトリーズの傘下。

【経営成績】

★対前期で▲24億円減収。▲6.8億円減益。しかし上方修正した業績予想は軽々とクリア→https://www.isolite.co.jp/wp-content/uploads/2021/02/16e46c0204133215d206cb6d53a3b96c.pdf

★落着。売上136億円。営業利益21億円。営業利益率15.7%とコロナ禍でのこの仕上がりはお見事。前期の営業利益率17.6%がすさまじく出来すぎだっただけ。

★業績予想。売上151億円。営業利益24億円。それぞれ10%および11%の成長見込む。営業利益率は15.9%で若干のアップ狙う。

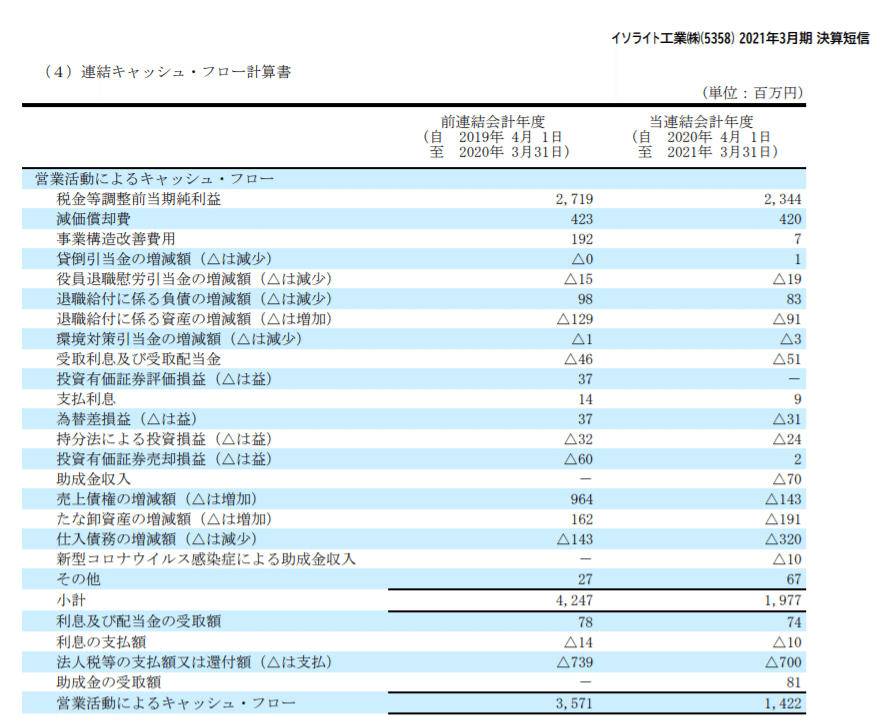

★営業CF

★黒字でマージンは10%超だが、対前期では▲21億円。増減内訳は以下の通り。

★税引き前利益▲3.7億円。売上債権の増加▲11億円。棚卸資産増加▲3.5億円。仕入債務減少▲1.7億円。

★売上債権の増加がちと目立つか。進行年度でどれだけ回収ポジティヴになるか要観察。

【財政状態】

★自己資本比率 72%

★d/e Ratio 0.07倍。

★流動比率 341%

★ネットキャッシュ+28億円。対総資産比率14%

★上記御覧の通り、財政状態は極めて健康。

★時価総額が144億円と売上150億円前後の企業にしては小さいサイズ感。

【各経営指標】

★ROEが10%超えでご立派。ROAも8%目前。良いスコア。ROICもなかなか。

★PBRが0.97倍と1倍割れ。グレアム指数は8.7倍と破格の安さ。

★EV / EBITDAが4.5倍とこちらもめちゃ安い。

★FCFは▲3億円の赤字。大きな理由は投資CFで▲14億円使っていることによる。これは特筆したいところ。

FCFが赤字になるくらいにキャッシュを使うのはとても元気がいい。それに、この地合いでこれだけアグレッシヴに投資できるのは当社の強みだろう。カネがあるなら、投資するタイミングとしてはこのコロナ禍は全然悪くない。というかむしろ良い。経営陣の勇気は評価したい。

★配当利回りが2.9%とそれなりに高い。株価がそれだけ安いということでしょう。

★業績予想による経営指標

★特筆すべき点として、ROAが8%超えていること。またROICも10%目前。営業利益率16%は強い。

★バリューは更に割安。PBR0.97倍。グレアム指数8.2倍。安すぎ。

★EV/EBITDAが4.1倍と4倍を割り込みそう。安すぎ。

★予想の配当利回りが3.5%を超えてきている。安い。

→配当性向30%は少し大盤振る舞いしすぎか。それでも安いまま放置の株価。

【総括】

コロナ禍で営業利益率15.7%の黒字はご立派としか言いようない。

営業CFマージンも10%の黒字。財政状態も引き続き極めて健康。

対前期で、税引き前利益が減少しているのに、売上債権が増えているのが若干気にならないではないが、それでもほとんど文句のつけようのない出来上がりでしょう。

その割には安い。それをバリュー株というのかもしれませんが、それにしても安く放置されて長いな、という印象。(別に買い推奨、とかしているわけではなく、上記の数字を見た定量的な議論をさしはさむ余地のない単なる結論)

特に、EV/EBITDAが4倍割り込みそうというのはいくら何でもな感じ。PBRも当然1倍を割っている。

コロナバブルとか言っても全然バブルでも何でもないな、という感じである。

これだけ安くて、かつ財政状態が安定しているなら、「自社株買いしたほうがいい」みたいなことをいつも書くのですが、当社は結構アグレッシヴに投資にカネを使っている。

投資する気力とか元気があるのなら、事業投資するのが良いに決まっている。配当とか自社株買いとか気にせず、ゴリゴリ事業投資して、将来のシードを蒔いてほしい。

本当に投資する余地がなくなって、それでもまだカネが余っていたら、その時は自社株買いでもして、安すぎる株価を是正するアクションを起こす、という順番ではないかと思う。

この記事が気に入ったらサポートをしてみませんか?