相続税事例(居住用の小規模宅地が現状適用できなくても適用の余地がある方②)

こんにちは。

税理士の長野です。

今回も、私が相続税申告のお手伝いをしたケースについて、論点整理をしながら、簡潔に、ご紹介させて頂きます。

実際の事例を通じて、皆様の将来的な相続に備える一助になれば幸いです。

※個人情報が漏洩しないよう、家族構成や財産内容は脚色しているので、予めご了承ください。

【家族構成】

被相続人:父(98歳)

相続人:母(49歳)、相談者長男(51歳)

【財産構成】

土地:2,100万円

家屋:200万円

有価証券:5,500万円

現預金:3,800万円

生命保険:妻2,000万円

合計:1億3,600万円

【母の財産】

金融資産:2,000万円

【相談内容】

父に相続が発生したため、相続税申告のご依頼

【ニーズ】

小規模宅地等の特例を効果的に使って節税したい。

【前回の復習】

前回は、一次相続が無事に終わりその説明と、その後の将来的な二次相続について触れました。

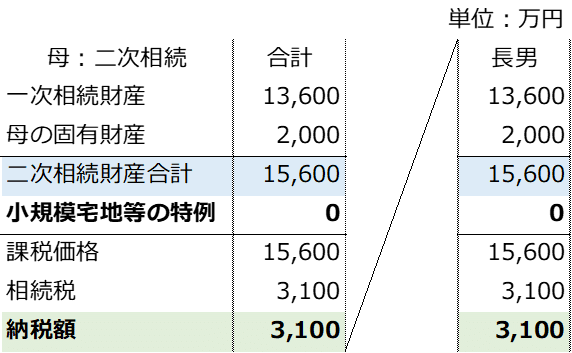

二次相続ではこのままですと小規模宅地は使えず、お母様固有の財産(金融資産2,000万円)に一次相続で相続した財産が上乗せされます。そのため、相続税は下記のように3,000万円以上と多額にかかる試算です。

ここでまず考えなければならない点は、

「納税資金を準備して納税することができるか」

でしたね。

ここは、納税額3,100万円に対して、お母様固有の財産含めて金融資産が1億円以上ありますので、納税は問題ありません。

そして、次に更なるステップとして検討したいことが、

「税金をもっと安くできないか」

ということです。

そのため、具体的に検討すべき点は、

「小規模宅地を使えるかどうか」

です。

【長野拓矢税理士事務所からのご提案】

以上が前回の復習でした。

さて、いよいよここからが今回の本題です。

長野拓矢税理士事務所は、こちらで勝手に判断せず、お客様が選択できる方法を複数提示するよう心掛けていますので、

「例えば、親と同居する可能性はありませんか」

と相談者に話を持ちかけました。

そうすると、

「実はさ、実家のほうが広いし子供(お母様にとっては孫)も成人して家に帰ってこないから、いっそのこと同居もありかなと薄々考えていたんだよ」

という快いお返事が返ってきたのです。

世間一般の感覚で、

「子供に持ち家があるから、親の実家には住むわけがない」

と勝手に専門家が判断してはいけないと改めて痛感した次第です。

そうすると、話は早く、子供の配偶者も賛成されたので、リフォーム工事が終わり次第、同居することとなりました。

その結果、二次相続では、小規模宅地が適用できるので下記のような計算となりました。

相談者からも

「小規模宅地が適用しないと3,100万円だったのに、適用すると600万円も相続税が下がるなんて想像以上で驚いたよ!同居するだけで税金安くなるなんて一挙両得だね!今思えば事前に試算してもらって資料で見比べることができたことも親と同居する後押しだったかかもしれないな!」

と喜んで頂けました。

【ここがポイント!】

今回のケースのように、小規模宅地の適用ができるかどうかで何百万円単位で相続税が変わることは多々あります。

そのため、一次相続・二次相続ともに効果的に小規模宅地を適用する場合は、下記の順番で検討していきます。

① まず一次相続の場合は、二次相続まで試算することが必須です。

(二次相続を踏まえた一次相続の財務分けについて記載したブログをご覧になりたい方はこちらです)

② 次に、小規模宅地が使えるかどうか、適用要件を満たすかどうか検討します。

③ 最後に、小規模宅地が使えないならば、使えるようにできないかを考えましょう。

上記を今回のケースに落とし込むと、

① 試算を行い、

② 一次相続では配偶者が適用可、子供が適用不可、二次相続では現状は子供が適用不可

③ 一次相続は既に発生したため適用要件を満たしている配偶者しか選択肢はないが、二次相続はまだ発生前なので子供が適用要件を満たせないか検討

その結果、二次相続発生前に子供がお母様と同居という経緯になりました。

もちろん、同居するにはこれまでの生活がガラッと変わりますし、今の持ち家はどうするかなど税金面以外にも検討事項は多々あるので、一概にどちらがいいとは言えません。

参考までに、今回のケースでは、下記のような点が同居を前向きに検討できた理由です。

・実家が自宅と同じ市区町村だったこと

・自宅は駅に近いマンションなので賃貸に出し副収入化に魅力を感じたこと

・自宅にバリアフリーや小さい部屋を繋げるなどのリフォーム工事を、相続財産の圧縮も兼ねてお母様の財産から支出すること

まとめますと、

お客様の立場に立てば、

「この方法しかない」

と専門家に一方的に言われるよりも、

「こちらはこういうメリットデメリットがあり、もう1つはこういうメリットデメリットがありますが、どちらがいいですか?」

と下記のような数字を、資料を、見ながら比較して選択できる提案をお客様は潜在的に望んでいると長野拓矢税理士事務所は考えています。

今回のケースでは、金融資産も十分にありますから、お互いのプライバシーのためにも同居せずに、納税するという結論でもよかったと思います。

同居の主な理由は、相続税の節税ではなく子供夫婦がお母様と仲良く暮らし、

「お母様のことを心配に思い、どうせ介護するのなら同居して相続税も安くしよう」

という一石二鳥の考えにマッチしたというだけです。

何度もお伝えしますが、相続に正解はありません。

専門家が本当にやらなければならないことは、税金を安くすることではなく、家族全員が安心して過ごせる相続に携わることだと考えています。そのためにも、専門家として複数の選択肢を提示しお客様に寄り添った対応を心掛けるべきです。

なお、小規模宅地は非常に判断が難しいケースもあるので、小規模宅地の適用ができるかどうか悩んでいる方は早めに専門家に相談することをおすすめします。

【まとめ】

相続・事業承継でお困りの方は 長野拓矢税理士事務所 にお気軽にご連絡ください。

【長野拓矢税理士事務所HP】

https://tax-nagano.com/

【お問い合わせ】

https://tax-nagano.com/contactus

この記事が気に入ったらサポートをしてみませんか?