国境を跨ぐNFT取引に消費税は課されるか?

昨日、自民党デジタル社会推進本部NFT性悪検討PTから「NFTホワイトペーパー(案)~Web3.0時代を見据えた我が国のNFT戦略~」が公表されましたが、この「NFTホワイトペーパー(案)」で、以下のように、国境を跨ぐNFT取引が行われた場合における課税関係が明確でないからという指摘がなされていましたので、この機会に国境を跨ぐNFT取引の消費税の課税関係について論点整理をしてみたいと思います。

⑹ 国境を跨ぐ取引における所得税及び消費税の課税関係の整理

ア.問題の所在

国境を跨ぐNFT取引が行われた場合における課税関係について、以下の点 等において必ずしも明確ではない部分があるため、国境を跨ぐNFT取引促進 の阻害要因となっている。 ① 所得税及び法人税の課税関係 海外の事業者が日本の居住者や内国法人との間でNFT取引を行った場合、 日本において源泉徴収及び申告課税の対象になるか。 ② 消費税の課税関係 海外の事業者が日本の居住者や内国法人との間でNFT取引を行った場合、 国内取引として消費税の課税取引に該当するか。

イ.提言

国境を跨ぐNFT取引が行われた場合における所得税及び消費税の課税関係を明確化すべきである。その上で、国内外の事業者の課税の公平性を担保するためにも、所得税及び消費税の課税対象となる場合には適切な執行がされるべきであり、そのために必要な体制の整備等の適切な措置を講ずべきである。

また、国境を跨ぐNFT取引に対する課税において適切な執行を行うためには海外の当局と適切に連携していく必要があり、そのための国際的な協力の枠組みを構築、運用すべきである。

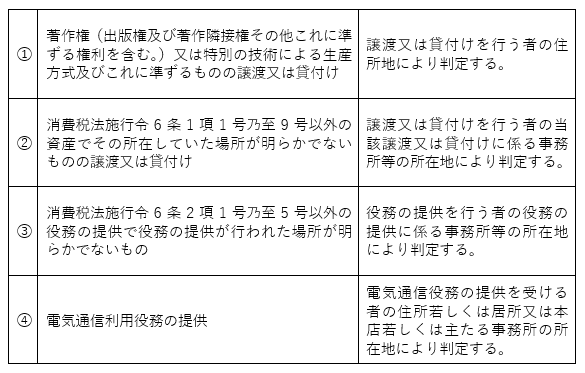

まず、消費税は国内において行った取引(国内取引)に対して課されることとされています(消費税法4条1項)ので、国境を跨ぐ取引に消費税が課されるかどうかを検討するにあたっては、その取引が国内において行われたものかどうかを判定することが必要となるのですが、国内において行われたものかどうかの判定は、以下のように、取引の区分に応じて定められています(消費税法4条3項及び4項)。

したがって、居住者(内国法人を含みます。)が国内の事務所等を拠点として非居住者向けに行うNFT取引の場合、その取引が④に該当するとすれば国外取引となり、①~③のいずれかに該当するとすれば国内取引となるということになります(NFT取引が①~④以外に該当することは恐らくないと思います。)。

因みに、④の「電気通信利用役務の提供」というのは、「資産の譲渡等のうち、電気通信回線を介して行われる著作物・・・の提供(当該著作物の利用の許諾に係る取引を含む。)その他の電気通信回線を介して行われる役務の提供(電話、電信その他の通信設備を用いて他人の通信を媒介する役務の提供を除く。)であつて、他の資産の譲渡等の結果の通知その他の他の資産の譲渡等に付随して行われる役務の提供以外のもの」です(消費税法2条1項8号の3)。

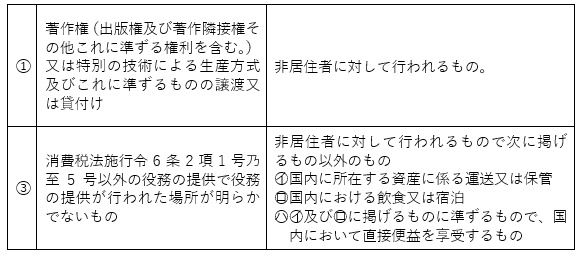

次に、国内取引であっても輸出取引等(免税取引)に該当する場合には消費税が免除されることとされています(消費税法7条1項)ので、国境を跨ぐNFT取引が国内取引に該当する場合には輸出取引等(免税取引)に該当しないかの検討も必要となります。

そして、①及び③に該当する取引のうち以下のものは輸出取引等(免税取引)に該当することとされています(消費税法施行令17条2項6号、7号)ので、居住者が国内の事務所等を拠点として非居住者向け行うNFT取引の場合、①及び③に該当する取引は、輸出取引等に該当することになると考えられます(NFT取引が③の㋑~㋩のいずれかに該当することは恐らくないと思います。)。

もっとも、輸出取引等に該当する場合であっても、そのことについて消費税法施行規則で定めるところにより証明されなければ消費税は免除されません(消費税法7条2項)。

そして、消費税法施行規則5条2項4号では、①又は③に該当する取引については、取引の相手方の氏名又は名称及び当該相手方の取引に係る住所等が記載された書類を保存することにより証明することが必要とされていますので、NFT取引が匿名で行われる場合には、そのような輸出取引等であることの証明ができないことによって消費税が課せられるということになりそうです。

このように、①~④のいずれに該当するのかによって、居住者が国内の事務所等を拠点として非居住者向けに行うNFT取引であるという点で同じであっても、消費税の課税関係が異なって来ますので、NFT取引が①から④のいずれに該当するのかということが問題となる訳ですが、NFT取引には発行と二次販売があり、NFTにもデジタルアート、ゲーム内のアイテム、メタバース上の仮想不動産、トレーディングカードなど様々なものがあるようですので、一括りに判断することは出来ないのではないかと思います。

そこで、「NFTホワイトペーパー(案)」において提言されているように、国境を跨ぐNFT取引の消費税の課税関係を明確化するためには、典型的なNFT取引を類型化した上で、類型ごとに①から④のいずれに該当するのかを示すということが必要となってくるのではないかと思われます。

因みに、個人的には、NFTの発行は④の電気通信利用役務の提供に該当することが多く、NFTの二次販売は①か②に該当する可能性が高いのではないかと考えていますが、正直なところあまり自信はありません。

この記事が気に入ったらサポートをしてみませんか?