住宅ローンとアパートローンの2つの違い

前回、前々回と金利についての記事を書きましたが、これをある銀行勤務の方にみていただいたところ、思いっきりダメ出しを受けました。 (笑)

強く指摘を受けたのが、住宅ローンとアパートローンは全く別物ということです。

住宅ローンは、国が支援する仕組みということもあり銀行が抱える損失も比較的低く抑えることができます。さらに自宅がなくなるというのは債務者にとっても経済的・精神的負荷が大きいため滅多に滞納しない、貸し倒れリスクが低いと考えられています。

アパートローンは、個別性が高く債務者の資産背景も金利変動要素となるため、必ずしも政策金利や国債利回りに連動するわけではないそうです。

それは政策金利が上昇している状況で、変動金利が下がる投資家がいる一方で、金利が上がる投資家もいるということです。

どのように個人属性を判断しているかどうかは銀行により異なりますが、一つ分かりやすい評価方法は債務比率です。

年収の何十倍もローンを抱えている投資家はその分、金利上昇リスクに直面する可能性が高いです。逆に土地のローンは完済済みで建物のローンしか残っていない地主系の投資家は年収が低くても金利上昇リスクが低くなります。

これは銀行が抱えているリスクがアパートローンと住宅ローンで異なるためです。

最後に固定金利についての補足です。

前回のブログでは固定金利は10年国債利回りで決まると大雑把な説明をしてしまいましたが、正確に言うと5年固定金利は5年国債利回りに、10年固定金利→10年国債利回りに、といったように年度に応じて対応しています。

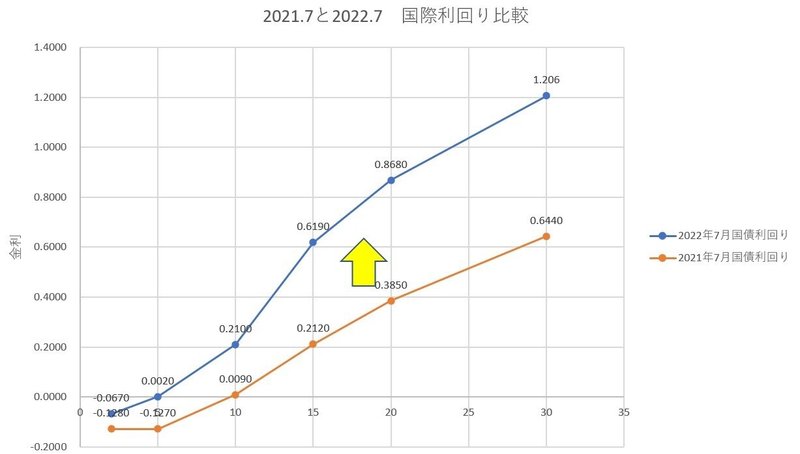

このグラフは、2021年7月と2022年7月の国債利回りを並べたものです。

この1年でどの年度の国債利回りも上昇していることがわかります。とりわけ期間が長くなればなるほど上昇幅も高くなっています。

グラフだけみれば、長期の固定金利は今後も上昇する可能性が高いわけですが、30年国債などあまりにも長期なので上がると言ってもグラフのように極端に上昇するわけではなく、徐々に徐々にです。

それは30年間に景気の浮き沈みがあり、金利も同様に上昇と下降を繰り返すため、影響は受けるにせよ国債利回り=ローン金利と同じ推移で変化するわけではないということです。

この記事が気に入ったらサポートをしてみませんか?