【認知症対策】施設費用を自宅の売却代金で支払うための家族信託

「うちには十分な預貯金がないから、私が認知症になって施設に入るときには、自宅を売却して、そのお金で施設の費用を支払ってもらうといいかな。」

このようにお考えの方は珍しくないと思います。

それでは、実際にはどのような手続きをすれば、このお考えを実現できるのでしょうか?

成年後見(法定後見)

何も準備をせず、認知症になって判断能力を失ってしまった場合、ご自宅を売却するために成年後見制度を利用しなければなりません。

※成年後見制度について、詳しくは法務省のパンフレットをご覧ください。

https://www.moj.go.jp/MINJI/pdf/pamphlet.pdf

成年後見制度のメリット

成年後見人に選ばれた方が、本人の財産をすべて管理することになり、裁判所や専門家のチェックも入りますので、財産を保全することができます。

もし詐欺被害にあって、高価な物を買ってしまっても、成年後見人が契約を取り消すことができます。

成年後見制度のデメリット

誰が成年後見人になるのかは、裁判所の判断で決定されます。

親族以外の専門家(弁護士、司法書士、社会福祉士など)が成年後見人に選任された場合、専門家に対する報酬が発生します。

専門家ではなく、ご親族が成年後見人に就任した場合は、毎年、裁判所(または監督人)に対して、本人の財産状況や収支を報告しなければならず、事務的な負担が生じます。

2022年12月現在、当初の目的(ご自宅の売却)を達成したとしても、成年後見人の業務は継続し、裁判所等への報告は毎年必要になります。

成年後見(法定後見)のまとめ

認知症の影響で、「いろんな物を買ってしまう」、「他人にお金をあげてしまう」、という症状が見られる方であれば、後からでも取り消しができる法定後見を利用するメリットが大きいと考えられます。

しかし、施設等に入所をすれば、成年後見を利用せずとも、通常はこういった詐欺被害・浪費行為を防ぐことができますので、「認知症になったら、自宅を売却して、施設に入る」ことを考えていらっしゃる方にとっては、他の選択肢の方がメリットが大きいと思います。

任意後見

成年後見制度とよく似ていますが、ご自身が元気なときに、予め後見人になる人(任意後見人)を指定できる点が異なります。

また、法定後見では、成年後見人が財産管理について全権を持つことになりますが、任意後見では、後見人に与える権限を調整することもできます。

任意後見のメリット

自分が信頼している人を後見人として指定することができます。

法定後見と同様に、専門家の監督のもと、本人の財産を保全することができます。

任意後見のデメリット

法定後見と同様に、後見監督人(専門家)に対して、本人の財産状況や収支を報告しなければならず、事務的な負担が生じます。

法定後見と異なり、任意後見人には取消権はありません。

任意後見のまとめ

法定後見と類似していますが、自分の後見人を誰にするか指定できる点で法定後見よりもメリットがあると思います。

しかし、監督人への報告などの事務的な負担は避けることができません。

贈与

ご自身が元気なうちに、ご自宅を子供へ贈与しておく方法もあります。

そうすれば、判断能力を失ってしまったとしても、子供の判断でご自宅を売却することができます。

贈与税

しかし、贈与をする時点で贈与税が課税されてしまう点が課題です。

この点、相続時精算課税制度を利用すれば、たちまちの納税は必要なくなる場合もあります。

譲渡所得税

また、ご自宅を売却する際には、譲渡所得税が課されます。

もしご本人名義のまま、第三者へ売却したのであれば、居住用不動産の特例で最大3000万円までの譲渡所得は非課税になります。

一方、別居の子供に贈与をして、その子供から第三者へ売却をすると、譲渡所得税についての居住用不動産の特例を使うことができず、売却代金から諸経費や取得費を差し引いた残額(利益)に対して、一定の税率により計算した譲渡所得税を納める必要があります。

不動産取得税

さらに、不動産取得税も課税されます。

贈与のまとめ

まとめると、子供に贈与をしておけば、売却自体はスムーズに進められるものの、税負担が大きいというデメリットがあります。

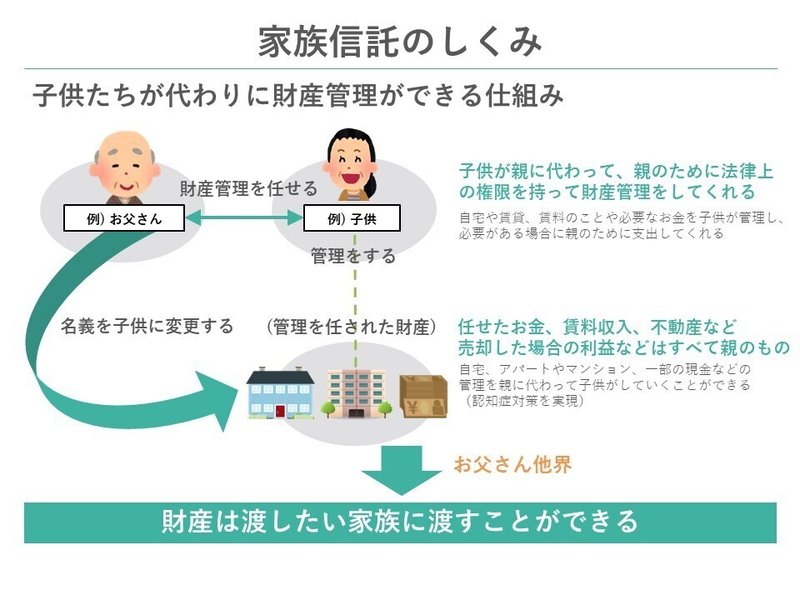

家族信託

裁判所や専門家への報告が不要で、

自分の信頼できる人に、自宅の管理や処分を任せることができ、

税負担も少なくて済む

これを実現できるのが家族信託です!

「そんなにうまい話があるの?」と疑いたくなるのですが、信託契約の内容を間違わなければ実現できます!

家族信託の注意点

「家族信託をすれば、贈与税や譲渡所得税、不動産取得税はかからない」というわけではありません。家族信託の契約内容やご自宅の売却価格によっては、こういった税金がかかる場合も、かからない場合もあるので、しっかりと家族信託の契約内容や、各種の税金がかかる場合・かからない場合を整理する必要があります。

判断能力を失ってしまうと、家族信託をすることができません。

お元気なうちから早めに対策をする必要があります。親の財産を託された子供は、子供自身の財産と区別して管理する必要があります。また、裁判所や外部の専門家に財産状況の報告をする必要はありませんが、親に対する報告は必要です。

少し細かな解説

「どういう契約内容で、どういう売却価格だったら税金がかからないの?」と気になられた方もいらっしゃると思いますので、基本的な考え方をご説明させていただきます。

POINT① 贈与税・不動産取得税

ご自宅の元々の所有者(親)を委託者・受益者とし、管理や処分を任された子供を受託者とします。

贈与税や不動産取得税が課される典型的なタイミングは、委託者≠受益者となったタイミングですので、委託者である親を受益者とすることで、信託契約成立時の課税を回避することができます。

なお、ざっくりと用語をご説明すると、次の通りです。

・委託者:財産の管理・処分を依頼する人。元々の所有者・名義人。

・受託者:財産の管理・処分を任された人。

・受益者:財産の管理・処分によって生じた利益・損失が帰属する人。

POINT② 譲渡所得税

譲渡所得税とは、不動産を売却したときなどに得られた利益に対して課される税金のことです。

この譲渡所得税には、自分の居住用の不動産であれば、仮に利益が出たとしても、3000万円までなら非課税にしてもらえる特例があります。

詳しくはこちらをご覧ください↓↓

ご自宅を別居の子供へ贈与した場合は、この特例が使えなくなってしまうのですが、親を委託者・受益者とする家族信託であれば、実質的には居住者である親のものを売却したと解釈できるため、この特例を使うことができ、大きな節税になります。(もちろん、他の要件を満たしている必要はあります。)

まとめ

今回は、成年後見や贈与、家族信託を比較するために、どれか一つの手続きを選択する前提で話を進めましたが、これらの手続きは、組み合わせて使うこともできます。

実際には、「施設費用を自宅の売却代金で支払う」ためだけではなく、ご家族の状況やご自宅以外の財産のことも踏まえて、認知症や相続に備えなければなりません。

家族信託ありきではなく、あなたやあなたのご家族にとって最善の方法を検討していきましょう。

この記事が気に入ったらサポートをしてみませんか?