住宅ローン審査に通らなくなる? 申込前に絶対確認すべき無担保ローンへの対応策

どうも、モゲ澤です! 住宅ローンには借入前に審査があり、その結果によっては貸してもらえない場合もあります。希望する金融機関に住宅ローンが通るかどうか、不安に思う方も多いのではないでしょうか?

住宅ローン審査を通りやすくするには、申込前の準備がとても重要です。このnoteでは準備しておくべきポイントをわかりやすくお伝えしていきます。

住宅ローン審査は「入学試験」

住宅ローン審査のしくみは「入学試験」とそっくりです。入学試験には合格ラインがあり、それをクリアすれば合格となりますよね。住宅ローン審査も考え方は一緒です。試験の前に受験勉強をするのと同様に、住宅ローンの審査の前には、審査の対象となる家計をキレイにしておくことが大事です。

実際の相談事例でも、月収35万円の方(Aさん)が3,000万円のローンを組もうとしたとき、毎月3万円のリボ払いの返済がある状態では、高金利のフラット35しか審査に通りませんでした。ネット銀行・メガバンク・地銀では審査に落ちてしまったのです。

低金利の住宅ローンほど審査は厳しいです。大学入試で例えれば、やや大袈裟ですが低金利の住宅ローン審査は東大受験みたいなもので、きちんとした準備が必要です。

無担保ローンを借りている人は審査が厳しい

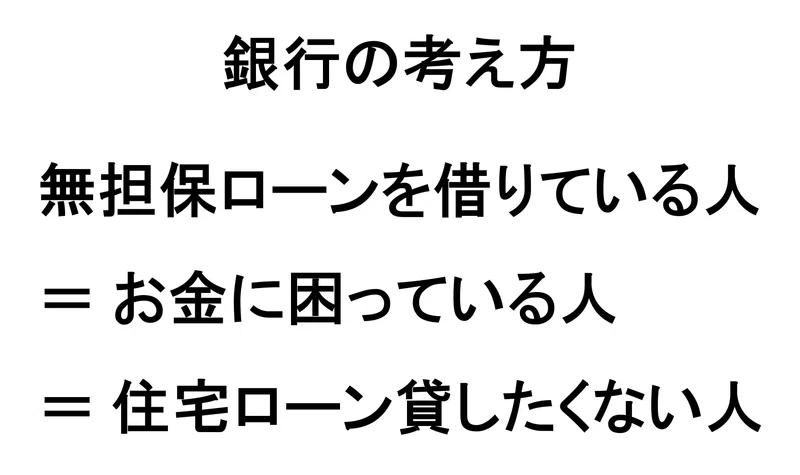

今回はとくに、無担保ローン(カードローン)が住宅ローン審査にどう影響するかを解説していきます。結論からいえば、銀行は無担保ローンを借りている人には住宅ローンを貸したくないのです。

銀行自体も無担保ローンを融資しているので「おいおい!」という感じですが(笑)、住宅ローン審査においては、銀行は「お金に困っていない人は無担保ローンを借りないよね」と考えるわけです。こうなると審査が厳しくなってしまいます。

対応策は3つあり、①そもそも借りない、②審査前に完済する、③借入は少額に抑えるというのが大事です。借りないのがベストですが、どうしても使う必要がある場合は、住宅ローン審査前に完済しましょう。完済が難しい場合でも、返済をなるべく進めて借入を少額に抑えることが非常に重要です!

申込前に必ず確認すべき4つのポイント

このように無担保ローンをキレイにしておくことは、審査でOKをもらうためのカギとなります! 必ず実践してもらいたいポイントを4つ紹介していきます♪

完済は申込の3か月前までに

1つ目は完済する時期について。「申込の3か月前」に完済してください!

直前の完済はNGです! なぜかというと、無担保ローンのデータは個人信用情報機関に登録されています。完済すれば情報は上書きされるのですが、これに最長3か月の時間がかかるのです。

完済していれば、ローン申込書には無担保ローンの借入がないと書くことができます。ですが、完済直後だと個人信用情報機関の情報更新が間に合わず、銀行がデータを参照したときに、まだ無担保ローンを借りているというデータが返ってきてしまうのです。こうなると銀行に申告内容を疑われるというもったいない話になってしまいます。

無担保ローンの返済は余裕をみて、住宅ローン申込みの3か月以上前に完済するようにしてください!

リボ払い・分割払いは極力減らす

2つ目は、リボ払い・分割払いは極力、金額を減らすことです。

住宅ローン審査では返済比率(額面収入に占める住宅ローン+無担保ローンの割合)が非常に重要です。銀行によって審査基準は異なりますが、この比率が35%を超えると審査は黄色信号、40%超だと赤信号(審査通過が難しい)だという説明は以前のnoteでも紹介しました。

月収35万円の方で、住宅ローン12万円+リボ3万円の例では、返済比率は40%を超えてしまいます。こうなると審査で否決される可能性が高いです。リボ払いの部分を減らすことが審査通過のためにとても大事です!

なお、返済比率の計算では、金利は実際に借りる適用金利ではなく、3.0~3.5%の審査金利で計算されます(銀行は金利上昇リスクを踏まえて高めの金利で審査します)。また、クレジットカードの一括払いは返済比率の計算には用いられないのでご安心ください。

使っていないキャッシング枠は閉じよう

3つ目のポイントは、カードのキャッシング枠を閉じておくこと。

銀行によってはキャッシング枠が未使用でも、枠の5分の1が返済比率に加算されてしまいます。30万円の枠があれば、年間6万円(=月5,000円)の借入をしているのと同じ取り扱いになってしまうのです。こうなると返済比率の計算において不利になります。

3年以上不使用の場合は算入しない銀行もありますが、利用しないキャッシング枠はそもそも閉じたほうが良いと私は思いますので、これを機にカード会社に連絡して閉じておきましょう!

スマホ分割払いの延滞は要注意!

最後のポイントですが、スマホの分割払いを延滞してしまうのは絶対NGです。うっかりやってしまいがちなので本当に注意してください。

端末代を分割払いしている方もいると思いますが、これは割賦販売という一種のローンです。通常は通信料金と一緒に払うことが多いですが、1か月でも延滞すると個人信用情報機関にその事実が登録されてしまいます。すると住宅ローンの審査は高確率で否決されてしまいます・・・。

数千円の支払いを1回でもミスしてしまうだけで住宅ローンを組めなくなってしまうのは非常にもったいないです。シャレにならない事態にならないよう、本当に気をつけてくださいね!

今回説明してきた4つのポイントで家計を改善して、ぜひ低金利の住宅ローン(大学で言えば東大!)に合格していただければと思います!

今後も金利情報やお得な住宅ローン情報を発信していきますので、ぜひフォローやスキ!をいただけると嬉しいです♪

モゲチェックのご案内

今回の記事はいかがでしたか?

「銀行を比較したい!」

「自分が審査に通る銀行はどれ?」

「プロがおすすめする銀行は何?」

と気になる方は、モゲチェックの中にある住宅ローン診断サービス「モゲレコ」【PR】をやってみて下さい。

抽選で1名様に「100万円」をモゲチェックからプレゼント! 2024年1月31日までにモゲレコに登録&エントリーし、4月30日までに登記完了した方が対象の支援金キャンペーンを実施中です(登録&エントリーはこちら!【PR】)。モゲチェックが住宅ローンを借りる皆さんを応援します!

簡単な入力をするだけで、あなたにとって最適な住宅ローンを診断します。不明点があれば、住宅ローンアドバイザーにいつでもメッセージで相談できます。

新規借り入れはこちらからどうぞ。借り換えはこちらです。スマホで便利なアプリもオススメ!【PR】

15万人が利用しているサービスです。しかも、どれだけ使っても無料ですよ〜♬

この記事が気に入ったらサポートをしてみませんか?