「金利上昇したらモゲ澤は責任取れるのか?」に対するアンサー

どうも、モゲ澤です! 読者の方はご存じだと思いますが、私は各種のメディアやSNSを通じて「変動金利がいい」というスタンスを取って発信しています。

ですが、それに対して「じゃあ、金利が上がったら責任を取れるのか?」といった反応をされることもあります・・・。私はこの「責任を取れるのか」という言葉にちょっと違和感を覚えるのです。

どういうことなのか、このnoteでは私の思いとともにお伝えしていきますね。

「変動金利推し」のロジック

先日、プレジデントオンラインに私の執筆記事が掲載されました(記事はこちら)

タイトルはプレジデントさんがつけたので強い言葉も並んでいますが(苦笑)、内容はこれまでのnoteやYouTubeなどでの発信と同じです。詳しくは記事を見てもらえればと思いますが、次の3つがポイントだとお伝えしました。

1つ目は金利の支払い額に着目したものです。金利は残り元本に対してかかるので、35年間で借りたときには、残り元本の大きい最初の10年間で金利の半分を支払うことになります。そのため最初の10年をいかに低金利で抑えるかが重要です(関連するnoteはこちら)。

2つ目は、変動金利と固定金利の金利差が大きいという話で、変動金利が固定金利を超えるには、日銀が0.25%の利上げを7回もする必要がなります。急な金利上昇を心配する方も多いため、このような説明もしました(関連するnoteはこちら)。

3つ目は、政策金利が5%前後まで上がっている米国と同様に、日本でも政策金利が4%、5%になったら・・・と言われることもありますが、日米の経済状態の差を考えれば、同列に考えるのは短絡的ではないかとお伝えしました(関連するnoteはこちら)。

それぞれ詳しく知りたい方は関連するnoteも見てみてください♪

「責任を取る」とは何なのか?

このプレジデントオンラインに掲載されたことをX(旧Twitter)に書いたところ、このようなコメントをいただきました。

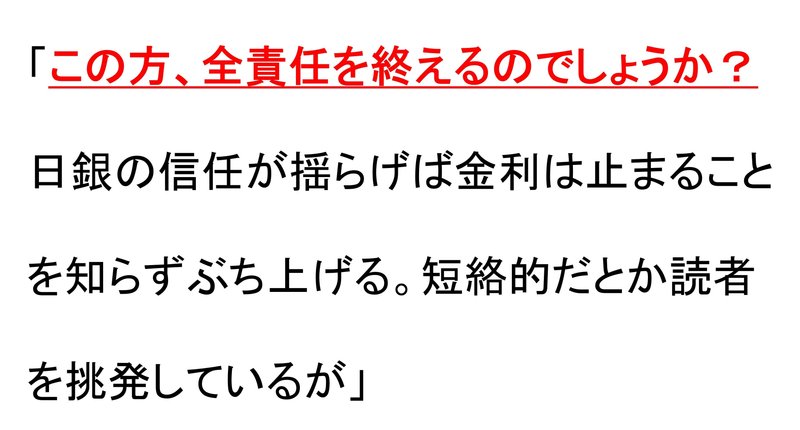

「こういったロジックで、これくらい金利は上がるのではないか」という意見ならわかりますが、「責任を取れるのか」という内容には一言お伝えしたいなと思いました。

この方の言う「責任」ですが、もし金利が上がった場合に、上がった分の毎月返済額を補填すべきということなのだとおそらく思います。また、変動金利派の私に対してこうおっしゃるということは、固定金利派なのでしょうか。もしそうだとした場合、逆に、固定金利を推しているこの人はどう責任を取るのでしょうか。

どういうことか、説明しますね。たとえば「変動金利よりも固定金利が良い!」という発言の影響で固定金利を選んだ人が500人いたとしましょう。いま、固定金利を選ぶと平均して年間20万円ほど返済額が変動金利よりも増えます。そして過去10年間では圧倒的に変動金利が安かったことを考えれば、この10年で500人が年間20万円の金利を10年間余計に支払ったとして、金額にして10億円分になります。

つまり、「固定金利がいい」と主張したことによって、10億円もの余計な金利コストを支払わせてしまっているのです。

この実態があるのに、固定金利派が変動金利派に対して「責任を取れるのか?」というのはおかしな話です。「私に文句言う前に、固定金利をオススメしてきたことへの責任を取ってくださいよ」と思います。

――とまあ、やや心がざわつくような「責任論」について反論しましたが、個人的には責任論を振りかざした議論はしたくありません。それは本質的に不毛な議論ですし、10億円だ、20億円だ・・・なんて言っても、誰も損失補填なんてできないからです(先に続くものがない話です)。

また、「私はこれが正しいと考えている」という発信の全てに、このような責任を負わなければいけなくなると、誰も明確な意見を言おうとしなくなってしまいます。ロジックに基づく議論ができない社会はつまらないですし、理想的でもありません。

他人任せの責任論ではなく自分で考える材料にしてほしい

そもそも、この「責任を取れ」という発想の根底には、他人任せの考え方があると思うのです。自分で考えるのではなく、誰々がそう言ったから・・・というものです。他責思考、とも表現できると思います。

でも、金融商品や不動産についての判断は、自分で考えて自分で意思決定すべきです。自分の人生の大きな判断を、他人の言葉だけに任せてしまうのは問題だと思いませんか?

私が伝えたいのは、私の意見や誰かの動画・記事、誰かのSNSでの発信などの情報を吟味して、最終的に自分の意見を自分の力で作り上げてほしいということです。このプロセスが、金融リテラシーを高めることにつながります。

皆さんには私の意見を「踏み絵」にしてもらいたいと考えています。私の考えやロジックを聞いて共感できるというなら、わたしの意見はあなたの意見でもあるのでしょう。一方で、ちょっとでも違和感があるのなら、ご自身の本当の意見は私の発信内容とは違うはずです。

つまり私の発信を、ご自身がどう考えているかを見極めるために使っていただければと思います。

実際、プレジデントオンラインの記事のポストにいただいたコメントの中にはこういったものもありました。

この方のように自分の意見を持つことは素晴らしいことだと思います!私の話を聞いたうえで、固定金利を選択する人がいてもいいと思っています。その人が納得して選んだものを否定するつもりはなく、自分の人生を自分で決めるという姿勢が大事です。

「責任を取る・取らない」といった論点に持っていく風潮に流されることなく、自分の芯をしっかり持つようにしていきましょう!

自分で考えて決めていくようにすると、自分の判断に自信が持てるようになったり、かついろいろな意見をさらに取り込めたりという好循環も生まれてきます。

なお、こういった話をすると、読者の皆さんを突き放しているようにも見えるかもしれませんが、そうではありません。これからも、私は「正しいと思っていること」についてロジックをフル活用して情報発信していきますので、それをうまく使ってください!ということです。

もし私と同意見だということであれば、皆さんの背中押しのために伴走したいと思っていますので、今後もぜひ、このnoteを読んでくださいね♪

今後も金利情報やお得な住宅ローン情報を発信していきますので、ぜひフォローやスキ!をいただけると嬉しいです♪

モゲチェックのご案内

今回の記事はいかがでしたか?

「銀行を比較したい!」

「自分が審査に通る銀行はどれ?」

「プロがおすすめする銀行は何?」

と気になる方は、モゲチェックの中にある住宅ローン診断サービス「モゲレコ」【PR】をやってみて下さい。

簡単な入力をするだけで、あなたにとって最適な住宅ローンを診断します。不明点があれば、住宅ローンアドバイザーにいつでもメッセージで相談できます。

新規借り入れはこちらからどうぞ。借り換えはこちらです。スマホで便利なアプリもオススメ!【PR】

15万人が利用しているサービスです。しかも、どれだけ使っても無料ですよ〜♬

この記事が気に入ったらサポートをしてみませんか?