SBI新生銀行の住宅ローンを徹底解説!

どうも、モゲ澤です! 2023年1月に名称が新しくなったSBI新生銀行は、住宅ローン商品に非常に力を入れています。このnoteではそんなSBI新生銀行の住宅ローンについてわかりやすく解説していきます。

SBI新生銀行の住宅ローン金利

35年固定には珍しい「ステップダウン」タイプも

SBI新生銀行の35年固定の商品は2種類あります。

1つは一般的な固定金利と同様に、35年間金利が変わらないもの(通常タイプ)。2023年9月時点の金利は1.7%です。

もう1つは、最初の10年の金利は1.7%と同じですが、11年目、16年目、21年目・・・と5年ごとに金利がステップダウンしていく、珍しい固定金利です。31~35年目は当初の半分の0.85%になります。

通常タイプとステップダウンでは、適用金利が下がっていくステップダウンのほうがお得です。なお、通常タイプの金利1.7%は「モゲチェック」のランキングでは第8位で、そこまで安くはないというのが正直なところかと思います。

10年固定は比較的良心的な設定!

続いて10年固定ですが、金利は1.050%です。

金利ランキングでは第2位と健闘していますが、以前のnoteでも解説したように、10年固定の場合は「11年目以降の金利」のチェックが大事です!

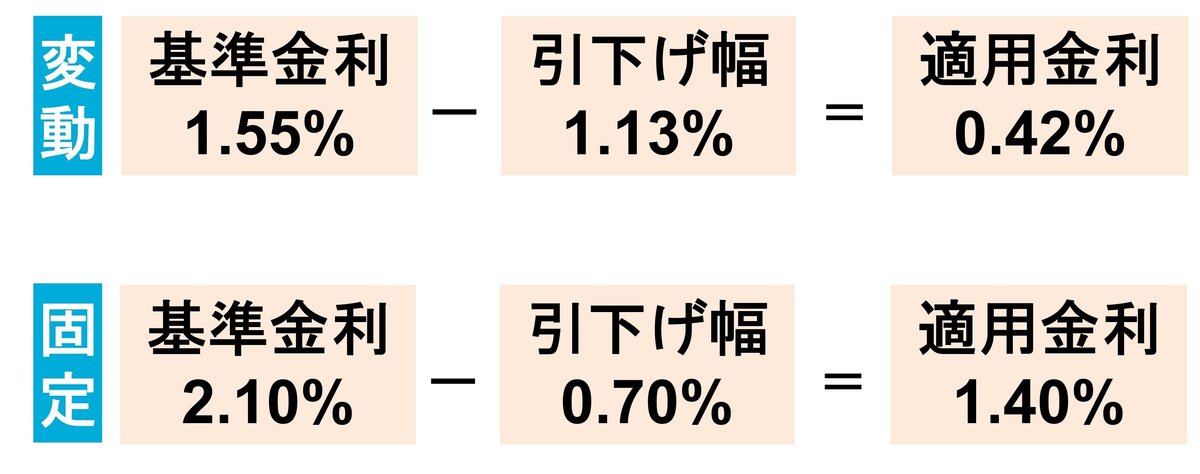

適用金利は「基準金利 - 引き下げ幅」で決まります。11年目以降の適用金利は、変動金利では基準金利が1.55%で引き下げ幅が-1.13%※、固定金利では基準金利が2.10%で引き下げ幅が-0.70%ですので、次のようになります。

※変動金利(半年型)タイプ<変動フォーカス>を選択した場合

35年固定(赤線)と変動金利(青線)で当初から借りた場合と比較してみましょう。

11年目以降の金利もべらぼうに高いことはなく、他行と比べても比較的ユーザーにやさしい商品になっています。

変動金利は0.3%を切る最低水準!!

そして変動金利は非常に魅力的な0.290%(新規借り入れ)と、ランキング1位です。

2022年までは0.42%だったのですが、2023年に入ってから大幅に金利を引き下げ、現在はトップになっています(2023年12月29日までの申込または契約、2024年6月28日までの融資実行の場合)。0.3%を切る低金利で住宅ローンを借りられる非常にお得な商品です。

なお、2位のauじぶん銀行は「au金利優遇割」が適用されれば金利が0.219%となり、条件を満たす方はauじぶん銀行のほうが低金利になります。

SBI新生銀行の変動金利(0.290%)で35年の住宅ローンを借りた場合の毎月返済額は、借入額3,000万円で7万5,123円、4,000万円で10万164円、5,000万円で12万5,205円とかなり安くなります。

なお、SBI新生銀行には変動金利の商品がもう1種類あります。これまでに説明してきたものが下図の「定率型」で、ほかに「定額型」という商品もあります。

「定率型」は通常の変動金利と同様に、借入時に諸費用(事務手数料)が元本の2.2%分かかり、金利は0.290%という商品です。例えば3,500万円を借りる場合の諸費用は77万円です。

「定額型」は諸費用が0円になる代わりに金利が0.60%と高く設定されている商品です(この金利および諸費用は、2023年12月29日までの申込または契約、2024年6月28日までの融資実行が条件となります)。

定率型と定額型、どちらを選ぶのがお得かは返済期間によります。元本3,500万円で35年間借りた場合で、5年・8年・10年経過時に全額繰上返済した場合、どちらがお得でしょうか? 総返済額で比べてみました。

5年で繰上返済する場合の総返済額は、定率型は3,624万3,439円、定額型は3,598万3,029円で定額型のほうが安くなります。

8年で繰上返済する場合の総返済額は、定率型は3,649万4,025円、定額型は3,650万6,450円でほぼ同じ。

10年で繰上返済する場合の総返済額は、定率型は3,664万6,996円、定額型は3,682万7,002円で定率型のほうが安くなります。

つまり、8年以内に住み替えることを前提にしている人は諸費用が安い定額型がオススメです,8年以上住んで長期返済する場合は金利が安い定率型を選びましょう。

SBI新生銀行の団信

SBI新生銀行の住宅ローンの団信は3種類があります。

一般団信

安心保障(介護団信つき)

がん100%保障(金利+0.1%)

特徴的なのは介護団信がついている「安心保障」と、わずか0.1%の上乗せ金利で加入できる「がん100%保障」です。

介護団信は下図の条件を満たすと住宅ローンの元本がチャラになる団信です。

悪いものではないですが、実際のところこの条件にあてはまる場合はレアです。要介護3は「自力で立てない」「歩行できない」「着替え・食事が一人でできない」ほどの重度の状態をいいます。

介護団信の適用条件の厳しさを考えると、SBI新生銀行の場合はがん100%保障をつけるほうが妥当だと思います。これまでにもお伝えしているとおり、+0.1%で100%保障がつくがん100%保障は非常にオススメです(このnoteも読んでみてください)。

ほかにもSBI新生銀行はスゴイ!

そのほかにも、SBI新生銀行ならではの魅力があります。

①旧耐震でもOK

耐震基準は1981年に変わっており、1981年5月31日までに建築確認が済んだものは古い耐震基準(旧耐震)の物件です。多くの銀行では担保価値の観点から旧耐震の築古物件への融資を避けたがるのですが、SBI新生銀行は旧耐震物件でも審査の対象になります。

②リノベ・リフォームに強い

①とも関連しますが、古い物件を買う場合はリノベーションやリフォームを伴う場合が多いです。SBI新生銀行ではリノベーションやリフォームの融資も住宅ローン金利が適用されます(他行では金利2%程度のリノベ・リフォームローンになる場合も・・・)。

③転職前後もOK

普通は転職前後に住宅ローンを申し込むのは難しいです(このnoteで解説しています)。が、SBI新生銀行では転職前後の申込も受け付けており、転職後の見込み年収がわかる資料(オファーレターや雇用契約書)をもとに柔軟に審査します。ただし、連続した業歴が2年以上必要で、転職時の合間に数か月~数年のブランクがあると難しい点は注意が必要です。

④単身者もOK

一般的に単身者は住宅ローン審査が厳しいのですが、SBI新生銀行は申込時に「同居家族の情報」が必要ありません。つまり単身者でも審査に影響しないメリットがあります。

⑤自営業・法人役員にも優しい

直近2期分の確定申告書・決算書類で審査の対象になります(通常は3期分必要です)。ただし、自営業は経費控除後の所得が平均300万円以上、法人役員は決算2期とも黒字である必要があります。

⑥借り換え時に期間延長可能

例えば20年間住宅ローンが残っている場合、通常は返済期間が20年のローンへの借り換えになります。ですが、SBI新生銀行では35年まで期間延長することもできるのです。返済期間が延びる分、毎月返済額をぐっと下げられます。以下の事例では返済期間を20年→35年と延長することで、返済額が9万6,509円→5万4,176円に大きく下がっています。

なお、借入時の年齢と完済時の年齢に上記の条件があることにはご注意ください。

モゲチェックのご案内

今回の記事はいかがでしたか?

「銀行を比較したい!」

「自分が審査に通る銀行はどれ?」

「プロがおすすめする銀行は何?」

と気になる方は、モゲチェックの中にある住宅ローン診断サービス「モゲレコ」をやってみて下さい。

簡単な入力をするだけで、あなたにとって最適な住宅ローンを診断します。不明点があれば、住宅ローンアドバイザーにいつでもメッセージで相談できます。

新規借り入れはこちらからどうぞ。借り換えはこちらです。

15万人が利用しているサービスです。しかも、どれだけ使っても無料ですよ〜♬

この記事が気に入ったらサポートをしてみませんか?