知らないと損する、住宅ローン「10年固定」の落とし穴

どうも、モゲ澤です! 本日は10年固定の住宅ローンについてお伝えしようと思います。

住宅ローンの借り方には大きく、変動、全期間固定、そして一定期間が固定金利になる固定特約の3つがあります。

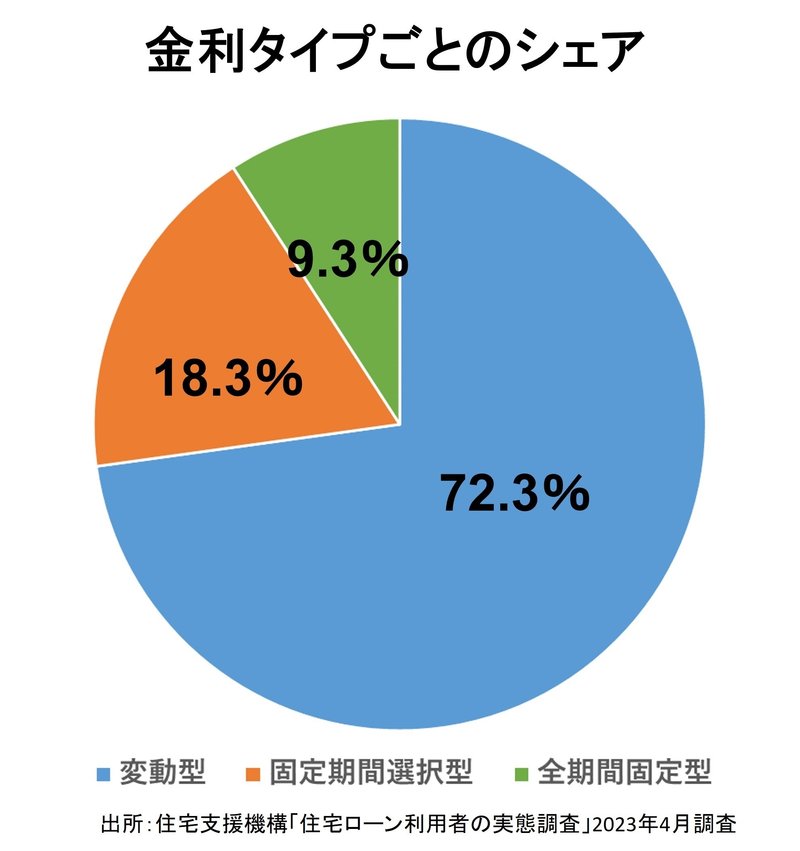

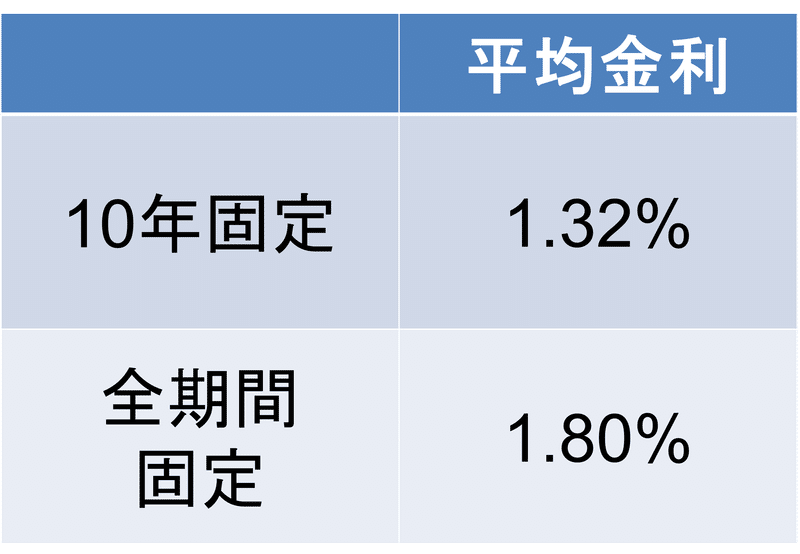

住宅金融支援機構が実施した2023年4月の調査によれば、固定特約を利用している人は20%弱います。そのなかでも「10年固定」を選ぶ人は多いです。固定特約が選ばれている理由は固定金利の割に金利が安いからでしょう。

しかし、10年固定には知らないと損する「落とし穴」があることをご存じでしょうか? このnoteでは、10年固定の特徴と注意点をわかりやすく分析・解説していきたいと思います。

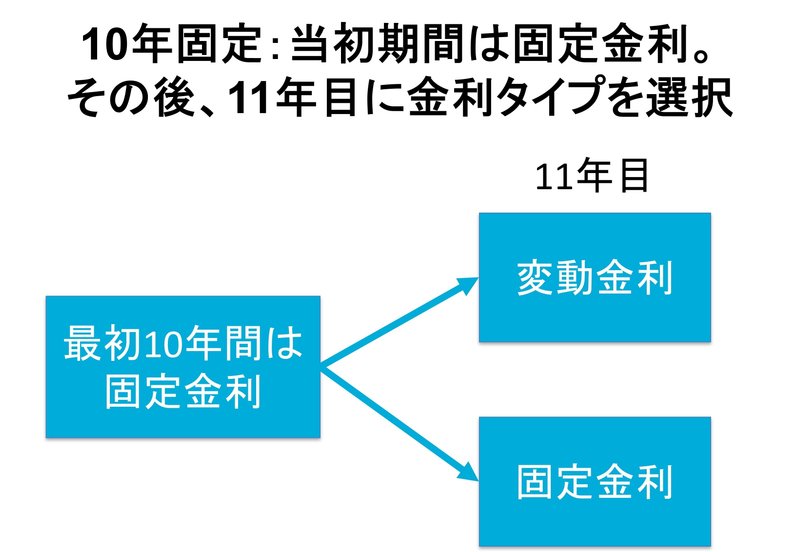

11年目以降の金利はどうなる?

10年固定の金利が比較的低い三菱UFJ銀行・ソニー銀行・住信SBIネット銀行について、分析していきます。

金利は三菱UFJ銀行が0.78%、ソニー銀行が1.075%、住信SBIネット銀行が0.99%です。これを見ると、「10年固定、お得じゃん!」と思うかもしれませんが、固定期間が終わったあと、つまり「11年目以降」がどうなるのかをきちんと把握していますか?

10年固定は、11年目以降に変動金利か固定金利かを選び直すしくみです。

そしてこの11年目以降の金利が、10年固定の商品を理解するうえでのポイントです。

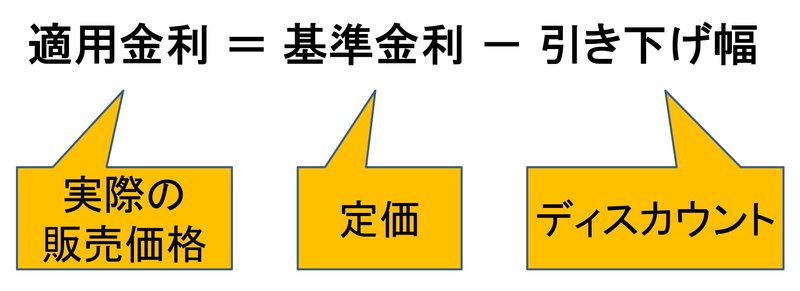

ご存じの方もいるとは思いますが、適用金利(借りるときの金利)は、基準金利から引き下げ幅を引いて計算されます。実際の販売価格(適用金利)が、定価(基準金利)からディスカウント(引き下げ幅)をして計算されると考えるとわかりやすいかもしれません。

では、三菱UFJ銀行の金利はどうでしょうか。

最初の10年は0.78%で、11年目以降の引き下げ幅は1.55%になっています。ですので11年目以降の変動金利は、基準金利2.475%から引き下げ幅1.55%を引いた0.925%、固定金利は基準金利3.56%から引き下げ幅1.55%を引いた2.01%となります。

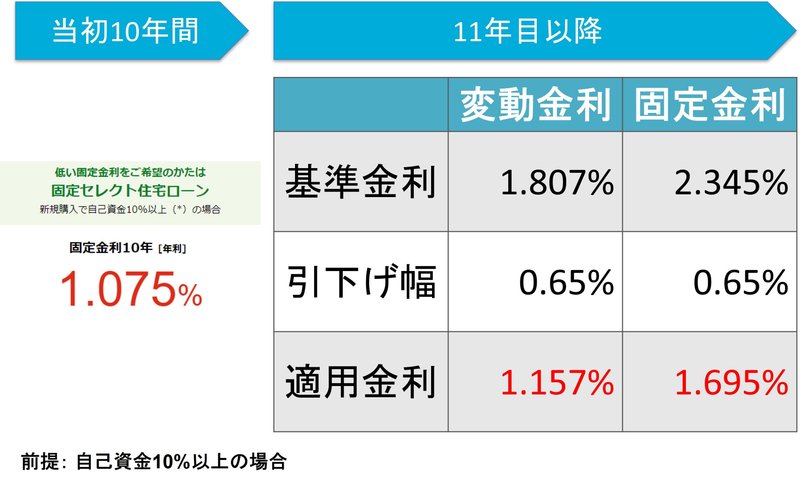

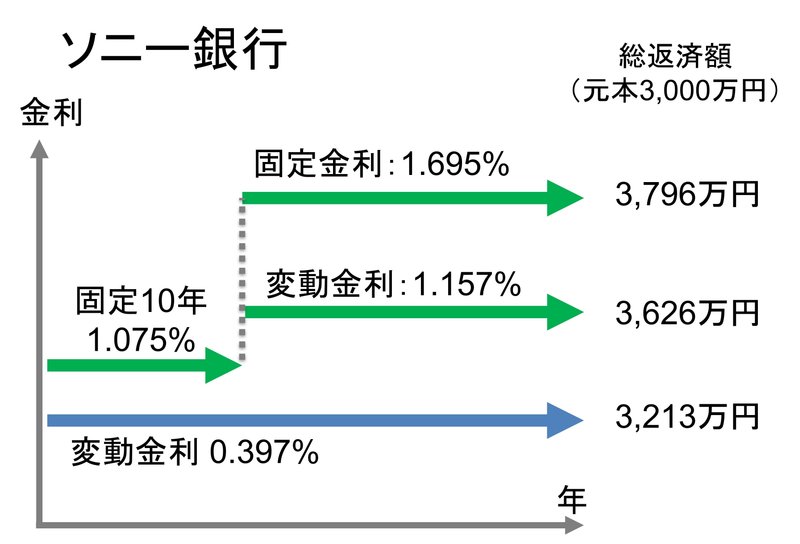

ソニー銀行の場合は次のようになります。

最初の10年は1.075%で、11年目以降の引き下げ幅は0.65%です。三菱UFJ銀行の場合と同様に11年目以降の金利を計算すると、11年目以降の変動金利は、1.157%、固定金利は1.695%です。

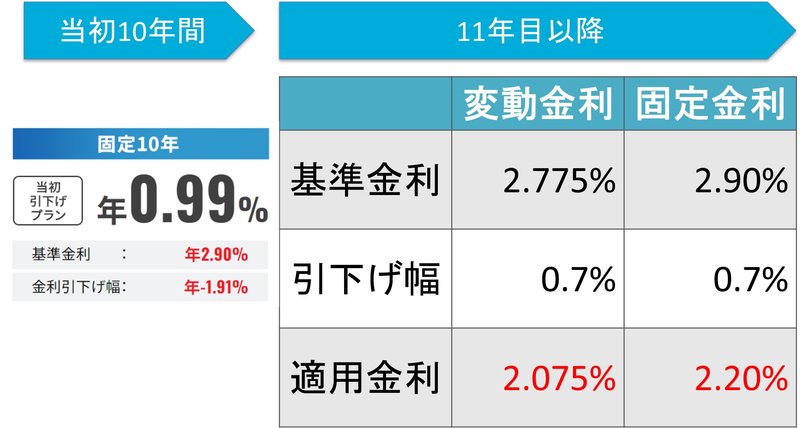

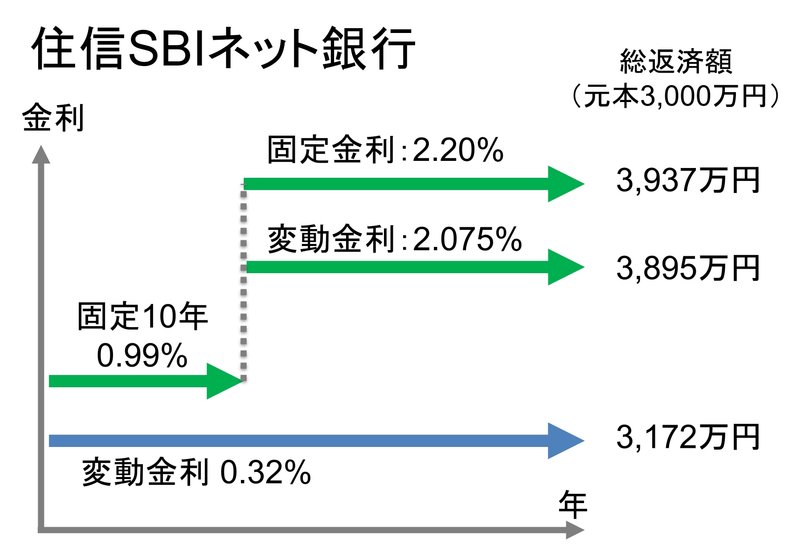

住信SBIネット銀行の場合も同様に計算してみましょう。

最初の10年は0.99%で、11年目以降の引き下げ幅は0.7%です。したがって11年目以降の変動金利は2.075%、固定金利は2.20%です。

10年固定の総返済額をシミュレーション!

続いては、10年固定・変動金利・全期間固定金利の各金利タイプで、適用される金利と総返済額がどう違うのか比較していきたいと思います。

比較の条件は、

・借入元本:3,000万円

・返済期間:35年

で、金利の変動がないと仮定しています。

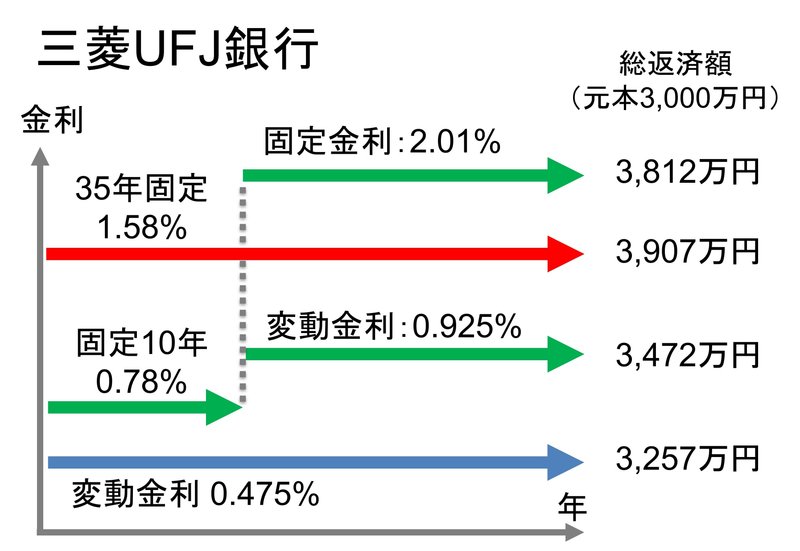

まずは三菱UFJ銀行の場合です。

変動金利(青色・0.475%)の場合の総返済額は3,257万円で、35年固定(赤色・1.58%)の場合の総返済額は3,907万円です。

10年固定(緑色)は、11年目以降も固定金利にすると総返済額は3,812万円、変動金利とすると3,472万円になります。

10年目までの固定金利は0.78%ですが、11年目以降の固定金利の適用金利は2.01%になり、最初から固定金利にした場合より高くなるため、総返済額は35年固定と大きくは変わりません。11年目以降に変動金利にする場合も、当初から変動金利で借りていた場合よりも高い金利が適用されてしまいます。

ソニー銀行の場合は次のようになります。

変動金利(青色・0.397%)の場合の総返済額は3,213万円です。

一方、10年固定金利(緑色)の場合は、11年目以降も固定金利にすると総返済額は3,796万円、変動金利にすると3,626万円になります。

三菱UFJ銀行と同様に、10年の固定期間が終わったあとに変動金利にしても、当初から変動金利にしていた場合よりもはるかに高い適用金利になってしまいます。

住信SBIネット銀行の場合も見てみましょう。

変動金利(青色・0.32%)の場合の総返済額は3,172万円です。

一方、10年固定金利(緑色)の場合は、11年目以降も固定金利にすると総返済額は3,937万円、変動金利にすると3,895万円になります。

他の2行と同じですが、11年目から変動金利にしたときの金利は、当初から変動金利で借りた場合よりもはるかに高いです。

もうおわかりかと思いますが、「10年固定は、11年目以降の金利が高い」のです。お得かどうかを考えると微妙な商品といえます。

10年固定を借りている人は固定期間終了時に借り換えを

「この10年固定金利の商品、実際のところどうなの?」という質問も受けるのですが、個人的にはオススメしていません。というのも、日銀が低金利政策を続けると宣言している今、そもそも最初の期間を固定金利にする必要性に乏しいのです。

約10年で住宅ローンを完済したい人で、かつ金利上昇リスクを取りたくない人にはこの商品がピタッとハマるとも言えますが、該当する人は少ないのではないでしょうか。10年固定を考えるのであれば、まずは変動金利を検討するほうがよいと思います。

なお、すでに10年固定で借りているという人は、11年目から金利が大きく上がってしまうことを考え、10年が経過したところでの借り換えを強くオススメします。

モゲチェックのご案内

今回の記事はいかがでしたか?

「銀行を比較したい!」

「自分が審査に通る銀行はどれ?」

「プロがおすすめする銀行は何?」

と気になる方は、モゲチェックの中にある住宅ローン診断サービス「モゲレコ」をやってみて下さい。

簡単な入力をするだけで、あなたにとって最適な住宅ローンを診断します。不明点があれば、住宅ローンアドバイザーにいつでもメッセージで相談できます。

新規借り入れはこちらからどうぞ。借り換えはこちらです。

15万人が利用しているサービスです。しかも、どれだけ使っても無料ですよ〜♬

この記事が気に入ったらサポートをしてみませんか?