「2050年の住宅ローン金利」についてエコノミストの見解は? 想定される金利水準と金利上昇への備え

どうも、モゲ澤です! 今回のnoteも、第一生命経済研究所の藤代さんとの議論の内容をお届けします。1回目は藤代さんから「2024年にもマイナス金利が解除されるのではないか」という見解がありました(記事はこちら)。2回目は、利上げはもっと先ではないかという私の予想について藤代さんと討論しました(記事はこちら)。

今回はもっと先の将来、「2050年の住宅ローン金利がどうなるのか?」について、予想と考え方をテーマにお願いしました!(藤代さんには無理な予想を承知でお願いしたにもかかわらず、お付き合いいただいてありがとうございます!)(※)

※ 今回の対談は全3回の第3弾です。インタビューの模様はYouTubeでも配信しています。

金利は予測困難!でも賃金と物価との連動が原則

――率直な質問ですが、2050年の住宅ローン金利って予測できるものなんですか?

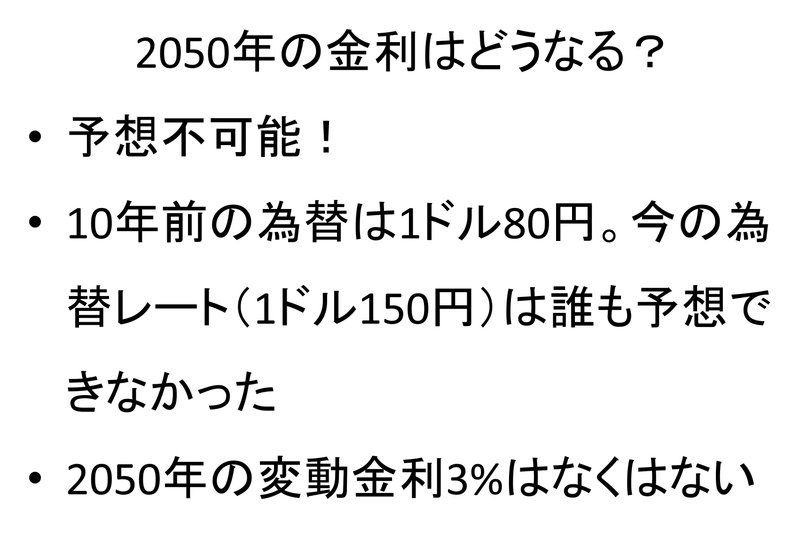

う~ん、全くわかりません(笑)。こういったすごく先のことを聞かれたときに答えているエピソードを紹介してもいいでしょうか。

――やっぱりそうですか(笑)。どんなエピソードでしょう?

2012年、ドル円の為替相場は80円を割り込んでいましたよね。「円高が日本経済の一番の問題だ」とみんなが考えるくらいの歴史的水準でした。で、そのときに「10年後のドル円って150円なんですよ」と言って一体誰が信じたでしょう?

でも実際にはそうなったのです。これからわかるように、為替には相当な不確実性があり、それは金利も株価も同じです。それを考えると、極端な話では2050年に「変動金利型のローンが3%になっている」・・・なんて未来もなくはないと言えますね。

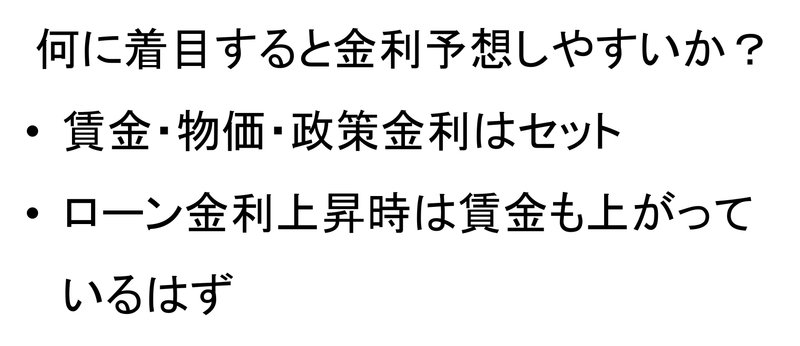

――ちなみに、予想するにはどのようなポイントに注目すればいいですか?

賃金の指標ですね。このグラフは米国雇用統計による平均時給と日本の所定内給与の賃金上昇率です。

最近、米国が利上げを急いで進めてきた理由は賃金が異常な幅で上がってしまったからです。労働需給のバランスが崩れて賃金が上がり、そのコストが転嫁される形で物価に跳ね返ってきました。賃上げを求めるストライキも自動車業界などで起こり、インフレのスパイラルになっていく・・・。

それに対して日本は、30年ぶりの賃上げ幅と言ってもまだ小さいです。日銀が利上げを行わない理由はここで、日銀が理想とする3%には届いていません。

これを踏まえると、賃金と物価、それから政策金利は原則としてセットで動いていると言えます。ですので、賃金・物価が上がれば政策金利や住宅ローン金利も上がるでしょう。

住宅ローン金利が上がるのは嫌なことではありますが、そのときには賃金が同じくらいかそれ以上に上がっていて、ローンで損をするということはないだろうというのが私の結論ではあります。

少子化・人口減少の影響も予想は難しい

――少子化によって2050年にかけて日本の人口は減っていきます。これが賃金や物価にどのような影響を及ぼすのでしょうか?

正直なところ、少子化の影響を見通すのは難しく、私も結論を出せてはいません。ただ有力な考え方は2つあります。

1つは、高齢化していくと国内の総需要(消費)が徐々に減っていくため経済が縮小し、それに応じて所得が減るという考え方です。そこでは価格競争が生じてデフレ型の社会になります。これは昔から長く言われているモデルです。

もう1つは、人口減少は労働力の減少と言えるため、労働力を確保するために賃金が上がり、物価も上がるという考え方です。こちらは日本も含めて先進国で人口が減少し始めるなかで注目されるようになりました。

どちらも説得力がある説です。この2つの影響が2050年までの長期的にどう出てくるのか、予想はなかなか難しいというのが率直なところです。

――労働力不足は、海外の労働力を日本に移す移民で調整すればいいという考え方もありますが、それだけでニーズを満たすのは難しい場合もあるでしょうし、労働力不足は簡単には解決できない問題です。

モゲ澤としては、需要に対して供給が縮小するため、賃金はじわじわと上がっていくのではないか、と感じています。

2050年にはロボットが代替していたり、AIによってさまざまなものが効率化されていたりして労働力不足の一部は解決されているかもしれません。これも不確実な要素の1つですね。

米国株を持っておくのは備えとして有効?

――話が少し戻りますが、住宅ローン金利が上がるような状況になっていれば、賃金も上がっているはずです。住宅ローン金利が低いままという場合は、賃金が上がっていないけれども金利の支払いも増えないということになります。

どちらに転んでも、「悲劇的なこと」にはならないと思いますが、どうでしょうか?

原則としてはそうだと思います。ただ例外もあります。

それは賃金が上がっていないなかで行われる「通貨防衛」のための利上げで、トルコなどでは実際に起こりました。絶対にそうなってほしくはないですが・・・。日本が先進国経済から脱落してしまい、為替がどんどん円安に進んでいき、景気が悪くて賃金も上がっていないけれども利上げをせざるを得なくなる、なんて可能性は頭の片隅に置いておく必要はあると思います。

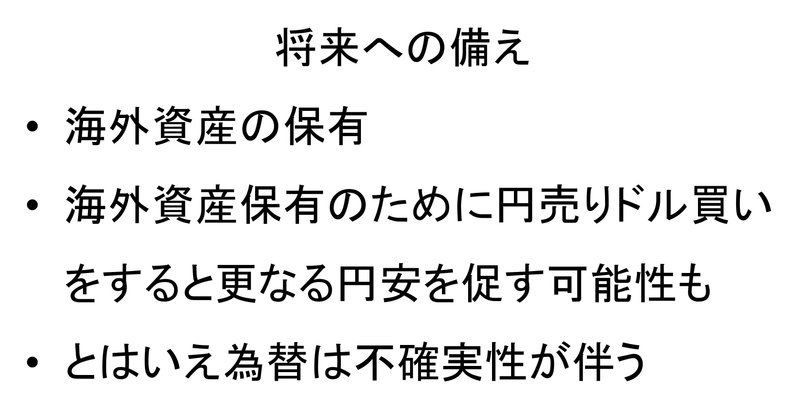

――通貨安への備えは必要ですね。海外資産を保有することも有効な手立てになると思われますか? たとえば米国株保有の対応策がよく言われます。

その対策はアリでしょう。最近の円安で「安いニッポン」という言葉が流行したように、日本経済の将来を不安視する声はあります。新NISAを前に初心者向けのマネー雑誌でも投資の特集が組まれていますが、勢いのある米国株を取り上げるものが多いですよね。

こういった状況から、「円だけで持っているのは危険なこと」という考え方が少しずつ浸透してきています。ただ、米国株を買うには円をドルに換える必要があり、円売り・ドル買いになる面があります。みんなが通貨防衛的な意識で米国株を買っていくと、それがさらなる円安を促すことになり、大幅な円安が実現してしまう可能性もなくはありません。

――円安に備える行動自体が円安を促してしまうということですね。

一方で、教科書的にはインフレ率や金利が高い通貨ほど通貨安になるという逆の理論があります。その時々の為替市場が何をどう見るかは変わるもので、ここにも不確実性が大きいということになりますね。

専門家でも見通すのは難しい

2050年の住宅ローン金利というのは藤代さんのような専門家でも見通せないものです。ただ、住宅ローン金利は原則として賃金と連動することはよくお分かりいただけたと思います。また、思わぬ円安に備えた海外資産の保有も必要だということも、議論を通じて読者の皆さまにお伝えできたと思います。

私自身は2050年にもそこまで金利は上がっていないと思っていますが、経済にも為替にも不確実性はあります。余裕を持った家計をつくることを心がけていきましょう!

今後も金利情報やお得な住宅ローン情報を発信していきますので、ぜひフォローやスキ!をいただけると嬉しいです♪

モゲチェックのご案内

今回の記事はいかがでしたか?

「銀行を比較したい!」

「自分が審査に通る銀行はどれ?」

「プロがおすすめする銀行は何?」

と気になる方は、モゲチェックの中にある住宅ローン診断サービス「モゲレコ」【PR】をやってみて下さい。

簡単な入力をするだけで、あなたにとって最適な住宅ローンを診断します。不明点があれば、住宅ローンアドバイザーにいつでもメッセージで相談できます。

新規借り入れはこちらからどうぞ。借り換えはこちらです。【PR】

15万人が利用しているサービスです。しかも、どれだけ使っても無料ですよ〜♬

この記事が気に入ったらサポートをしてみませんか?