騙されないで! 住宅ローンを借りる前に不動産投資をしてはいけない理由

どうも、モゲ澤です! 最近の不動産価格の高騰を受けて、よくSNSで受ける質問を紹介します。

「不動産投資を始めたいのですが、家を買う前にやってもいいですか?」

ネットで検索するとOKという記事もNGという記事も出てきますよね。でも実際のところはどっちが正しいのでしょうか?

不動産投資ローンを借りる投資のスキーム

不動産投資にもいろいろありますが、よく相談されるのはワンルームマンション投資です。金額は2,500万~3,000万円くらいまでのものが多いですね。

ワンルームマンション投資は、投資家が不動産投資ローンで物件を購入し、部屋を貸して得られる家賃の一部をローン返済に充てるというスキームです。

不動産投資は資産形成の手段の1つであり、それ自体は決して悪いものではありません。モゲチェックの姉妹サービス「INVASE(インベース)」で、投資物件の紹介や不動産投資ローンの借り換えサービスなどを提供しています。関心がある方はアクセスしてみてください♪

不動産投資ローンを先に借りたほうがいい??

さて、話を戻します。最初の質問は少し漠然としていますが、論点を明確にするとこういうことでしょう。

ネットで検索してみると両論があり、不動産投資ローンを優先したほうが良いという記事もあります。

赤線を引きましたが、住宅ローンは全額が負債として審査されるのに対して、不動産投資ローンは収益を考慮して一部だけを負債として審査する・・・と主張しています。

他の記事でもこのような回答がありました。

不動産投資ローンのほうが融資難易度が高いので先に借りて、住宅ローンを後回しにしたほうがよいという論法ですね。

これ、本当なのでしょうか?

以降、わかりやすく説明していきます。

不動産投資ローンと住宅ローンが審査の目線が違う

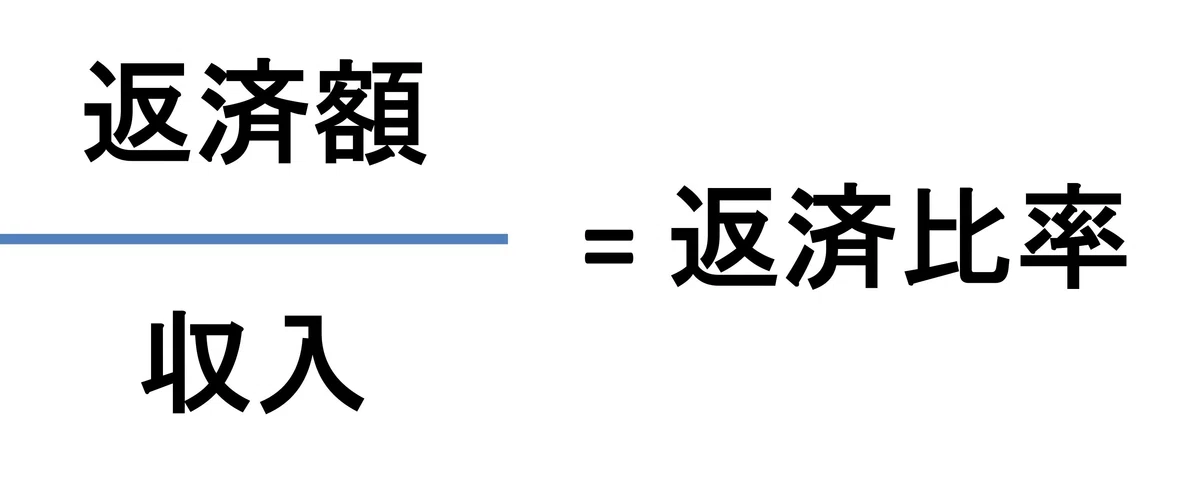

不動産投資ローンでも住宅ローンでも重要なのは「返済比率」(収入に対してローン返済額がどれくらいか)です。

返済比率が低いと審査に通りやすく、高すぎると審査に通りません。この返済比率の基準と、そもそも何を反映するかの2つが、不動産投資ローンと住宅ローンでは違うのです(金融機関によってまちまちですが、ここでは一般的な場合を解説します)。

具体的な数字で、①家を買ってから不動産投資をするパターンと、②不動産投資を始めてから家を買うパターンでシミュレーションしてみました!

年収700万円

4,500万円の住宅購入

2,000万円のワンルーム投資物件(家賃収入は月9万円)を購入

家を先に買う場合

まず、①家を買ってから不動産投資をするパターンです。年収700万円に対して住宅は4,500万円なので、住宅は問題なく購入できます。

その後に投資物件を買えるかどうか、返済比率を見てみましょう。

不動産投資ローンの審査では、返済額は住宅ローン+不動産投資ローンで計算され、収入には家賃収入も含まれます。金融機関によりますが、返済比率は50~60%が審査基準になる場合が多いです。

具体的に収入と返済額を計算してみました。

収入は、年収700万円を月換算した58万円+家賃収入9万円。返済額は、審査金利(審査時に用いられる高めの金利)でよく用いられる3.5%で計算すると、住宅ローン19万円+不動産投資ローン8万円です。返済比率は40%となり、上限の50~60%よりは低いため、不動産投資ローンもOKをもらえて投資物件が買えるでしょう。

投資物件を先に買う場合

続いて②不動産投資を始めてから家を買うパターンですが、最初に投資物件を買うところは問題ありません。ところが、住宅を買うときには問題があります。返済比率の計算に、家賃9万円を含めない銀行のほうが多いのです。

一方で、返済額には不動産投資ローンの分も乗ってきます。そして住宅ローンの場合、返済比率は40%が上限というところが多いです。

月々の収入が58万円に対して、返済額は住宅ローン19万円+不動産投資ローン8万円であり、返済比率は47%になってしまいます。

この場合は返済比率が基準の40%をオーバーしているため、住宅ローンを借りるのは難しいです。「投資物件を先に購入すると、家が買えない」ということになるのです・・・。こうなると、投資物件を売却するか、審査が柔軟な他の銀行を探すしかありません。

このように住宅ローンの審査では、不動産投資ローンを組んでいると返済比率が上がってしまい、ネガティブな要素になってしまいます。逆に不動産投資ローンは、すでにマイホームを保有している不動産投資家が多いため、それを前提にした審査基準になっています。故に、住宅ローンを組んでいてもネガティブには働きません。不動産投資ローンと住宅ローンでは審査の目線・前提が全く違うのです。

家を買いたいと思ったときに、投資物件が足かせになって買えないのは非常にもったいないことです。「マイホームを購入してから不動産投資」という順番を間違えないように心がけていただければと思います!

今後も金利情報やお得な住宅ローン情報を発信していきますので、ぜひフォローやスキ!をいただけると嬉しいです♪

モゲチェックのご案内

今回の記事はいかがでしたか?

「銀行を比較したい!」

「自分が審査に通る銀行はどれ?」

「プロがおすすめする銀行は何?」

と気になる方は、モゲチェックの中にある住宅ローン診断サービス「モゲレコ」【PR】をやってみて下さい。

抽選で1名様に「100万円」をモゲチェックからプレゼント! 2024年1月31日までにモゲレコに登録&エントリーし、4月30日までに登記完了した方が対象の支援金キャンペーンを実施中です(登録&エントリーはこちら!【PR】)。モゲチェックが住宅ローンを借りる皆さんを応援します!

簡単な入力をするだけで、あなたにとって最適な住宅ローンを診断します。不明点があれば、住宅ローンアドバイザーにいつでもメッセージで相談できます。

新規借り入れはこちらからどうぞ。借り換えはこちらです。スマホで便利なアプリもオススメ!【PR】

15万人が利用しているサービスです。しかも、どれだけ使っても無料ですよ〜♬

この記事が気に入ったらサポートをしてみませんか?