Apple($AAPL)のFY22.Q1決算発表【好決算!】

おはようございますー!

今週は待ちに待ったアップルの決算報告でした!去年の12月期との比較は厳しいにもかかわらず、素晴らしい結果を残しています!

では、内容を見ていきましょう。

FY22.Q1:決算発表サマリー

売上:○、EPS:○、ガイダンス:?

売上

$123.95B / YoY+ 11%増(アナリスト予想:$118.66B)

*前年同期比で25%以上ではないですが、前年同期比の成長は引き続き強いです。

セグメント別売上

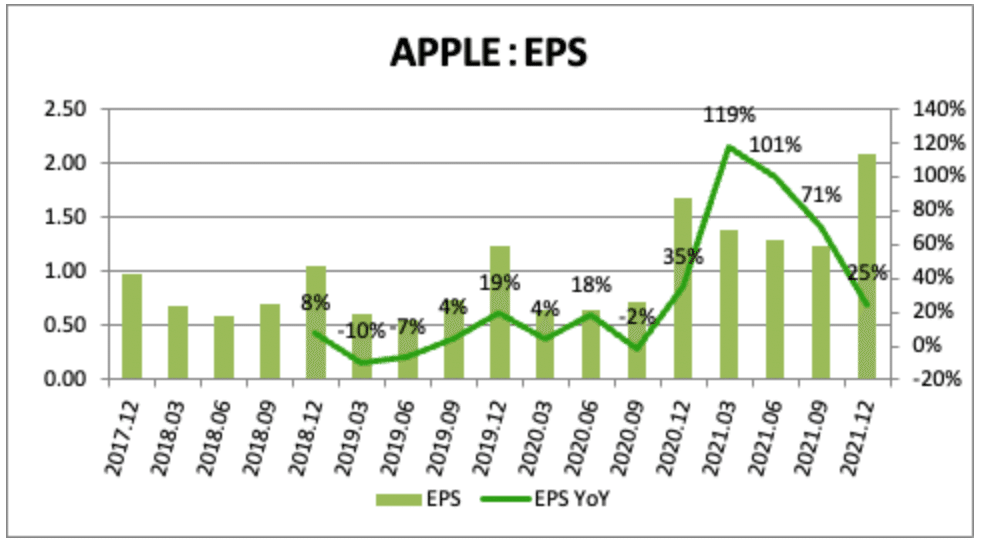

EPS

$2.10 / YoY+25%増(アナリスト予想:$1.89)

*前年同期比で25%以上で、下落傾向ではありますがかなり強い数字です

一株当たり営業CF

$2.84 / YoY +26%増 / vsEPS +36%

*最低でも一株当たり営業CFがEPSより20%以上であることですが、久々に超えてきました

ROE

48%

*Return on Equityは最低でも17%以上を達成

ガイダンス

具体的な数字は出ませんでしたが、アップルからのコメントをまとめました。

売上:

・前年同期比で成長、3月期としては売上高を更新予定

前年3月期売上 $89.58B

・12月期より成長率は低い

①前回の3月期は+54%の成長であった

②前回の商品ローンチタイミングが12月期へずれ込んだ

③為替レートにより12月に比較し3ポイント悪化

・サービス:二桁成長だが、12月期より低い

GM:

・42.5%-43.5%

OPEX:

・$12.5B-$12.7B

営業外損益:

・-150M

税率:

・16%

アナリスト予想

・売上:90.56B

・EPS:$1.32

質疑応答

質問:見事な粗利だが、商品とサービスの粗利について聞きたい。商品ミックスのトレンドは今後も続く?サービスについてあれほど高い粗利を計上できている背景は?

回答:ミックスの詳細は答えられないが、iPhone13が非常に売れ行きが良かったのは言える。様々な市場で携帯売れ行きのトップを占めていて、データを見るとシェアも拡大していると言える。

サービスについては、ビジネスの違いからくる会計の違いにもあり、例えばグロースではなくネットで計上されているものもある。内訳は出ないが、3月期では42.5%-43.5%をガイダンスで出しているのは、弊社としても非常に満足している。

質問:チップをiphoneに優先していた?そうであったら、今後はipad等の売上回復する見込み?

回答:3月は12月よりはサプライまし。legacy nodesの問題であって、これはサプライヤーに左右されるため、自分達で調整を加えているわけではない。

質問:ipadの今後の見込みについてもう少しコメントを

回答:ipadの問題は特に12月期では、今話したlegacy nodesの問題からくるものであった。商品毎には話はしないが、全体的に12月より3月期の方が状況は改善している。

質問:マックビジネス、2019年より+50%ぐらいになったのとM1をローンチしている。成長率を加速するための今後の考えは?

回答:売上が強いのはM1の要因が多い。Upgradeした人がすごく多い、中国に関しては十人に六人は新しいマックユーザー。

質問:サービスは?トレンドは?

回答:全ての面で強く、全地域で売上高を更新している。様々な要因からきていて、ユーザーも増加、エンゲージメントも上昇。paid subscriptionもすごい数字で、ここ1年で1.65億ドルも追加している。

質問:ここ数年、材料、ロジなど色々な制約が見られる中、全体的なサプライチェーン・製造フットプリントの戦略についてはどう考えている?

回答:一番大きな問題は、チップ不足であった。サプライチェーンについては比較的上手く対応してきたので、今後特に何か変えることはない。

質問:メタバース

回答:新しい技術をいつも研究している。ARアプリは既にたくさんアプリストアにあり、今後も期待でき投資をし続けるマーケット。

質問:サプライチェーン、今後は?

回答:3月は9月よりも制約があるが、12月よりは改善するという見込み。今でも制約はあることはある。

質問:商品ロードマップは話せないのはわかるが、R&Dをどこに集中させるかをどのように考えるかは?既存商品と新技術・商品への割合は?

回答:商品発表は準備できてから発表することで、少しサプライズファクターを保っている。どこに投資するかは、ハードウェア・ソフトウェア・サービスの3点が被るポイントが一番弊社が強いと思っているところ。もちろんまだ市場に出ていない箇所への投資も続けている。

質問:中国との関係についての影響。

回答:弊社としては売上は伸びている、色々な最高値を更新。

質問:サプライチェーンからきているコストについて少し開示できる?

回答:インフレは感じられている。ロジは特にコストアップしていて、一部は短期的な症状とみたいがまだわからない。

質問:アップルTVプラスのトレンドは?他社は減少見せている。

回答:数字は出さないが、全体のサブスク数は出している。

質問:Apple Pay、次の数年について

回答:アップルカードは期待している。Apple Payも素晴らしい成長をしている。

質問:iphone売上成長率の継続可能性

回答:iPhoneは人々の生活に欠かせないもによりなってきている。顧客満足度も高く、地域別でもそれぞれ成長率が高い。5Gもまだ始まったばかり。

質問:iOSの数字とサブスクの数字の関係性

回答:まだまだグリーンフィールドは沢山あると考えている。

質問:アップルTV、オリジナルコンテンツが多いが、今後も制約にもなる?

回答:コンテンツの中身は、金銭的な理由だけで選ぶのではない。コンテンツ自体が良いもの。

以上、さすがアップルですね!コールの中でもアナリストから「おめでとう!」の声が多く聞こえました。既に大企業にも関わらずかつこの制約下の中でも、常に売上を更新し続けるとは本当驚異的ですね。

今後も期待し続けたい企業の一つです。

では、素敵な週末を!

皆さま、読んでくださり本当にありがとうございます! これからより分かりやすく、メッセージを届けられるよう、今アニメーション作成等勉強中なので、応援いただけると嬉しいです!