安易な繰上げ受給はしないように!

私は、社会保険労務士として年金事務所の窓口で週1~2回、年金相談の仕事をしています。そこで、最近感じるのは、「繰上げ受給」の相談が以前と比べて増えてきているという事です。

コロナ禍の中、収入が減少したり無くなったりして、生活が苦しくなったためでしょうか。それとも、コロナの感染拡大で長生きの自信がなくなったのでしょうか。あるいは、コロナショックで年金の積立金運用が大きな損失を被ったので年金が減ってしまうと心配になったのでしょうか(これは明らかに誤解なんですけどね)......

そういう時勢を反映してか、下のような記事がありました。

ご相談の主旨は、今年60歳を迎える妻が、以下のように年金の繰上げ受給を検討しているが何か問題はないか、というものです。

年金ネットのシミュレーター機能を使用し、通常受給・繰り上げ受給・繰り下げ受給のそれぞれの金額を算出し、考慮した結果、通常受給・繰り下げ受給と比べて、77歳以降は受給できる総額は確かに低くなってしまうものの、夫が年下であるため、当面は夫の給料で生活を維持できるものと仮定し、私が60~70歳までの10年間に500万円を貯蓄し、住宅ローンの繰り上げ返済に当てた場合、ローンの返済を3年近く短くできるのではないか、と考えています。(記事より抜粋、強調は筆者が加えたもの)

これに対して、FPの回答は、繰上げ受給のデメリットを2点挙げながらも、最終的には、以下のように回答しています。

住宅ローンをできるだけ早く終えて、夫婦2人で旅行を楽しむ、自宅でそれぞれの趣味を楽しみながら生活する、夫婦で新たな趣味をスタートさせる、ということもあるでしょう。

すでに思い描いていらっしゃるのかもしれませんが、今一度、住宅ローンの返済とともに、どのように暮らしていくのかを考えて優先順位を考えて欲しいと思います。

相談者様のケースであれば、現状のままなら年金の繰り上げ受給をして貯蓄をし、住宅ローンの繰り上げ返済に回すのは「アリ」だと思います。

(記事より抜粋、強調は筆者が加えたもの)

記事のタイトルが、『59歳主婦「年金を繰り上げ受給して、住宅ローンの繰り上げ返済に回す」はアリ?』だったので、私はてっきり「ナシ!」という回答を期待していたので驚きました。

そもそも、(老齢)年金は、高齢期の所得保障と長生きリスクに備える保険ですから、老後の生活費を賄うものであって、貯蓄するために受け取るものではありません。

相談者のプロフィールと家計に関するデータが開示されているので、これに基づいてキャッシュフロー表を作成し、検証してみましょう。

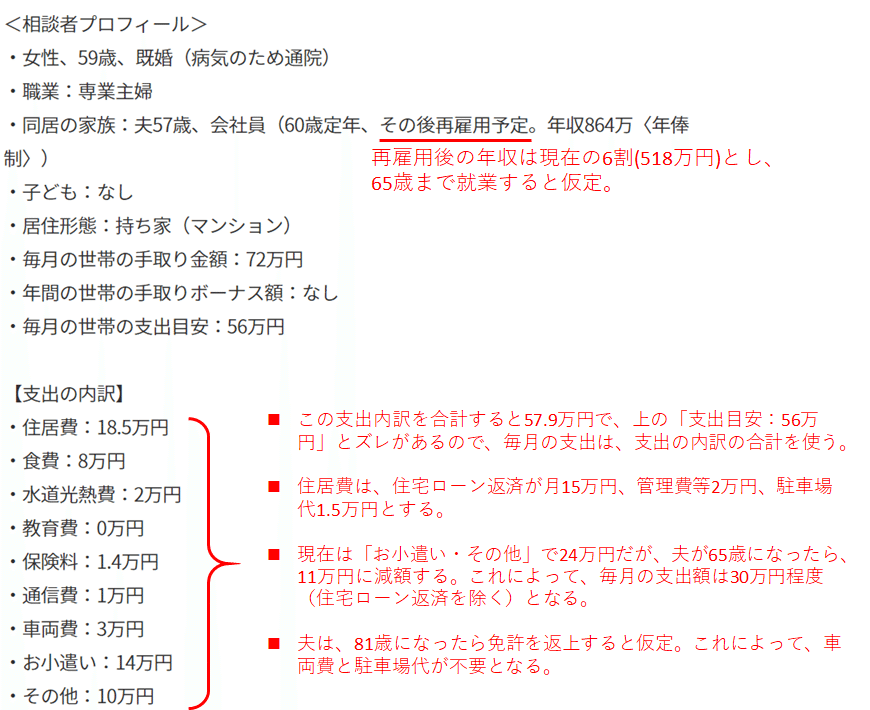

下は、相談者のプロフィールと家計データです(記事より抜粋。赤字はキャッシュフロー表作成のための前提条件等について筆者が追記したもの)。

上のデータに基づいて、キャッシュフロー表を作成し、収入と支出、および資産残高の今後の推移をグラフにしてみました。以下に3つのケースについて見てみましょう。

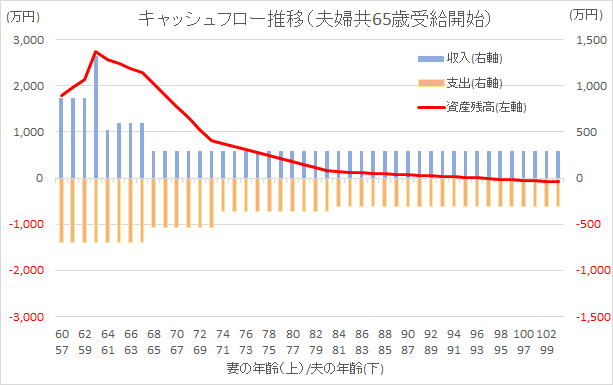

ケース1 夫婦共に65歳で受給開始する

まずは、夫婦共に65歳から受給開始した場合です。妻は、ほぼ基礎年金のみで、年額80万円となります。資産を取り崩して生計を賄っているので、資産残高(赤線)が減っていきますが、夫が81歳になって自動車が不要となると収支がほぼバランスして、資産残高は0近辺で均衡します。とは言っても、これではちょっと不安なので、何かしらの対策が必要かもしれません。

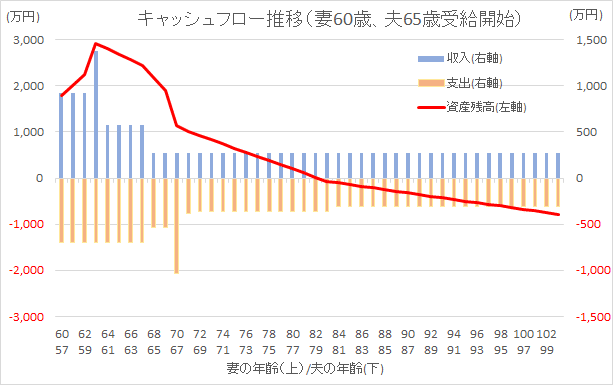

ケース2 妻が60歳で繰上げ受給開始、70歳で住宅ローンを繰上げ返済する

次に、相談者の方が希望している、年金を60歳繰上げ受給し、70歳で住宅ローンを繰り上げ返済(500万円)するケースです。繰り上げ返済によってローンの返済期間は3年弱短縮したものの、夫婦が80歳を越えたあたりで資産残高(赤線)がマイナスとなり、その幅は拡大していきます。実は、住宅ローンの繰上げ返済によって節約できる利息の額は、今の金利が変わらないとすれば、4万円程度なんです。相談者の方は、これを見ても繰上げ受給を希望するでしょうか。

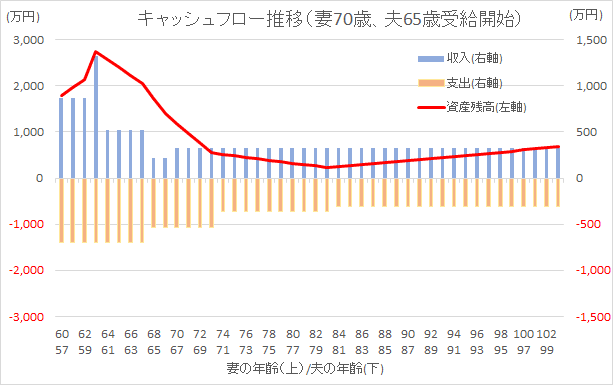

ケース3 妻が70歳で繰下げ受給

それでは、逆に妻の年金を70歳に繰下げて受給したらどうでしょう。妻が年金を受給開始するまでは、資産の取り崩しによって、資産残高が減少しますが、妻が70歳になって繰下げによって増額された年金の受給を開始すると残高の減少も緩やかになり、夫が車を手放す80歳以降は、資産残高が緩やかに上昇していくことになります。

繰上げ受給する前には慎重かつ十分な検討を

以上、年金の受け取り方を3つのケースに分けてお見せしましたが、相談者の方はこれを見て、どのように判断するでしょうか。同じように、「繰上げはアリ」と回答したFPの方にも聞いてみたいところです。

相談者の方が、「それでも繰上げ受給を希望する」という事であれば、仕方ありません。現在病気で通院されているとのことですが、もしかしたら、ガンのような重い病気で、この先何年生きられるか分からないので、年金を少しでも受け取って、夫の役に立ちたいというお気持ちがあるのかもしれません。

それでも、なお、考えて欲しいのは、仮にガンだとしても、現在の医療をもってすれば、治る可能性も低くはありません。ましてや、この先10年生存して、貯めた年金を住宅ローンの返済に充てるつもりならば、ガンは寛解している可能性もあるでしょう。それなのに、老後の生活を支えてくれる年金が繰上げ受給したために十分でない、と不安に感じてしまうことの無いように、よく考えて欲しいと思います。

また、夫は、妻(相談者)の気持ちを嬉しく感じるでしょう。しかし、一方で、妻が繰上げ受給によって残した貯蓄が無くても、夫にはそれなりの年金があります。逆に、万一、夫が先に亡くなった場合に、妻は自分の基礎年金と遺族厚生年金を受け取ることになりますが、自分の基礎年金が繰上げ受給したために減額されていたら.........

そういえば、記事の中で繰上げのデメリットとして説明がされていませんでしたが、65歳までは、上で説明したように繰上げた基礎年金と遺族厚生年金は併せて受け取ることはできず、どちらか一方を選ぶ必要があります。その場合には、遺族厚生年金の方が金額が大きいので、こちらを選ぶことになりますが、そうすると、自分の基礎年金を繰上げた意味がなくなってしまいます(下の図を参照)。

繰上げ受給の検討は、慎重かつ十分にして下さい。記事のFPさんの「繰上げ受給はアリ!」という回答を見て、安易に決断しないように.....

この記事が気に入ったらサポートをしてみませんか?