組合健保、財政悪化の真実

皆さん、こんにちは。公的年金界の野次馬こと、公的年金保険のミカタです.....が、今回は年金ではなく、医療保険について取り上げたいと思います。

先日の日経1面に次のような記事が出ていました。

記事の冒頭は、以下のようなものです(太字による強調は筆者が加えたもの)。

大企業の従業員が加入する健康保険組合の財政悪化が進み、個人の保険料負担が増している。・・・(略)・・・ 健保組合財政が悪化している大きな要因は高齢者医療費を支える拠出金の増加だ。

上の文章の中で、2つのキーワードがあります。

■ 大企業の従業員が加入する健康保険組合

■ 高齢者医療費を支える拠出金の増加

まず、これらについて簡単に説明します。

公的医療保険制度の枠組み

日本は、ご存じの通り「国民皆保険制度」を有していて、私たちは、誰でも保険証を提示することによって、窓口での医療費の支払いを、実際に掛かった費用の3割(年齢等によって1割~2割の場合もあります)で済ませることができます。

ところで、保険証を発行し、健康保険を運営している機関(これを保険者と呼びます)は、一つではなく、いくつかに分かれています。各保険者を比較したものが、下の図表です(厚労省ホームページより抜粋)。

私たちがどの保険者の制度に加入するかは、働き方や年齢で決まっていて、簡単に説明すると以下のようになります。

■ 組合健保:大企業の従業員が加入する制度。中小企業でも、職域や地域単位で共同でこれを組織して、運営しているものもあります。今回の記事の主人公です。

■ 協会けんぽ:組合健保を有しない、主に中小企業の従業員が加入しています。以前は、「政府管掌健康保険」と言われ、その名の通り国が保険者だったのですが、2008年10月から「全国健康保険協会」が保険者となっています。

■ 共済組合:公務員が加入する制度です。

■ 市町村国保:国保というのは、「国民健康保険」の略です。上の3つの制度に加入できない、自営業、無職、非正規労働者の方が加入する制度です。

■ 後期高齢者医療制度:75歳以上のすべての方が加入する制度です。

「国民皆保険」の制度の下、私たちはこれらの制度のいずれかに加入していて、保険証を提示すれば、同じ医療を同じ費用で受けることができます。これは素晴らしいことですが、保険料と給付の内容は、保険者によって異なっているのです。

例えば、上の表を見てわかる通り、組合健保は加入者の年齢が若く、加入者に掛かる医療費が少ないので、その部分に必要な保険料は少なくて済みます。さらに、保険料は給料に一定の保険料率を乗じた金額として徴収されますが、組合健保の加入者は所得が相対的に高いので、保険料率も低く抑えることができます。

しかしながら、組合健保は自分の加入者だけの面倒を見ているわけではありません。例えば、後期高齢者医療制度では、加入者である75歳以上の方たちから徴収できる保険料が限られている一方で、医療費が多くかかってしまうので、制度単体では財政が維持できません。したがって、他の制度から必要な財源を「後期高齢者支援金」として拠出して、支えているのです。

ところが新聞記事によると、この後期高齢者支援金の増加が、組合健保の財政を圧迫しているというのです。

後期高齢者支援金の仕組み

下の図は、後期高齢者医療制度の財政状況を表したものです。給付に必要な財源のうち、半分は公費によって賄われていて、残りの半分を後期高齢者の払う保険料と、後期高齢者支援金が占めています。そして、後期高齢者支援金は、4つの制度で分担しているという具合になっています。

ここで重要なのは、後期高齢者支援金をどのように分担しているか、ということです。分担の仕組みは、当初は「加入者割」といって、各制度に加入する被保険者数で按分して決められていました。しかし、これでは所得の多寡に関わらず同じ額を負担することになり、社会保険の重要な機能である所得再分配の逆になってしまいます。

そこで、現在は「総報酬割」といって、被用者保険制度である組合健保、協会けんぽ、共済組合の間で、それぞれの加入者の報酬額に応じて按分される仕組みとなっています。

組合健保の後期高齢者支援金の負担が増してきたのは、後期高齢者の医療費増加という面もありますが、総報酬割への移行によって、加入者の所得が相対的に高い組合健保の負担が増加したという、再分配機能の適正化を進めた制度改正による面もあるのです。

それでは、ここからが今回のコラムの本題となるのですが、新聞記事の言う通り、後期高齢者支援金の増加が本当に組合健保の財政悪化の原因なのでしょうか。

組合健保の保険料はどうなっているのか

新聞記事では、組合健保の財政悪化のために、加入者の支払う保険料が大きく増加したことを、下のようなデータを用いて解説しています。

従業員が支払う年間保険料は、東京電力の場合過去10年間で21.8万円も増えたということです。それは大変ですよねぇ..........とランキングをよく見てみると、以下のような疑問が沸いてきませんか(特に、協会けんぽに加入してしている方)。

■ 保険料率が組合(つまり企業)によって異なっている。

■ 保険料率がアップしたという割に、どれも10%には達していない。

■ 従業員負担分が、半分より低いところがある。

上の疑問に関する答えは以下の通りです。

■ 組合健保の保険料率は、組合によって異なっています。協会けんぽは、都道府県ごとに同じ保険料率を適用していますね。

■ 協会けんぽの全国平均の保険料率が、10.02%(2019年度)であるのと比べると、上の表の組合の保険料率は、すべてこれを下回っています。

■ 協会けんぽでは、保険料は労使折半ですが、組合健保では、規約に定めることによって会社の負担割合と高くすることができます。

そうすると、組合健保は財政が苦しく、保険料が増加していると言っていますが、協会けんぽに加入している中小企業の従業員に比べると、まだましのように見えませんか。

正直なんかモヤモヤします......

と思いつつ、改めて日経電子版でこの記事を読んでいたら、面白いオマケを見つけました。

上の保険料増加ランキングを作成するにあたって、記事を書いた記者の方は、1200もの組合健保のデータを情報公開請求で入手し、それをまとめたものを公開してくれていたのです。

なんという太っ腹!感謝します!

ということで、公開されたデータを私の方で集計したものを以下に見ていただきたいと思います。

データで見る組合健保の真実

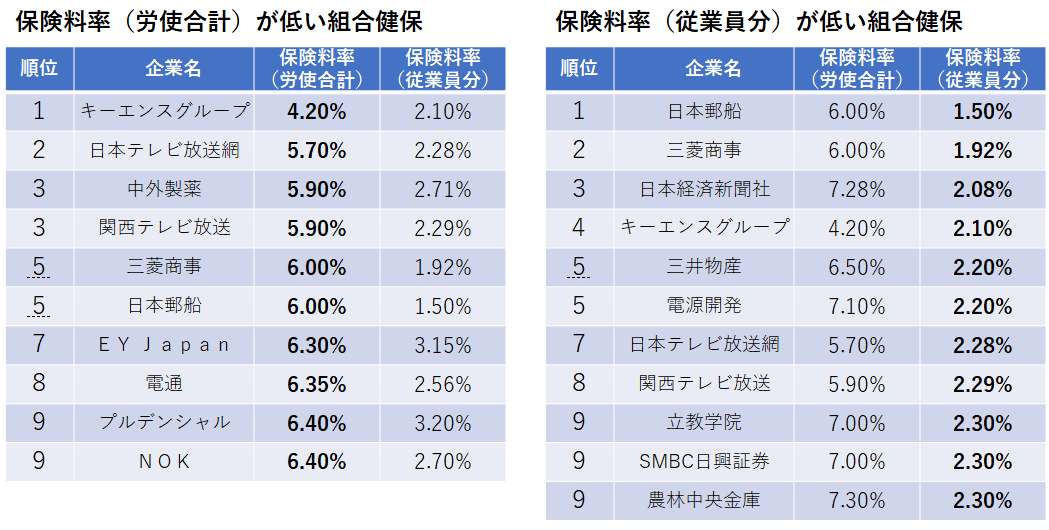

それではまず、分析対象である1200の組合健保の2019年度における保険料率の分布を見てみましょう。

一口に組合健保といっても、保険料率にはバラつきがあります。平均値は9.22%で、同じ年度の協会けんぽの全国平均10.02%と比べると、0.8%低くなっています。年収600万円の方の場合は、年間保険料で4.8万円(労使合計)の差が出ることになります。

そして、保険料率が9%未満である組合は、393と全体の3分の1程度あります。次に、保険料率が低い組合のランキングを見てみましょう。

協会けんぽで10%程度(労使合計)の保険料を負担している方から見ると、驚きではないでしょうか。従業員分も、折半どころか、3分の1程度しか負担していないところもあるのですね。

おっと、日本経済新聞社は、従業員分では堂々のベスト3です。

このデータを見て、皆さんはどう感じますか?

組合健保の財政が悪化しているのは、保険料が低すぎることが一番の原因ではないかと感じるのは、私だけでしょうか。また、組合健保の中には、付加給付といって、協会けんぽより手厚い給付を行っているところもあり、これも組合健保の財政を圧迫している原因ではないかと思います。

社会保険は、私たちの生活における様々なリスクに備えるための保険であり、また「負担は収入に応じて、給付は必要に応じて」という原則によって、所得の再分配機能を有する素晴らしい仕組みです。

しかし、このデータが示すように、同じ被用者でありながら加入する制度が異なることによって、負担と給付が公平ではなく、再分配機能が十分に機能していない問題があるように思います。

普通に考えると、被用者ならば、すべての人が同じ医療保険制度に加入し、負担と給付を公平にすることが必要ではないでしょうか。公的年金がそうであったように、公的医療保険も被用者保険の一元化を検討するべきではないかと思います。その上で、少子高齢化に対応した、医療保険制度の持続可能性を高めるための制度改革の議論を進めるべきではないでしょうか。

被用者医療保険の一元化に関しては、以前に紹介した「ちょっと気になる社会保障V3」の著者である、慶応大学商学部の権丈善一先生が書かれた、「ちょっと気になる医療と介護」の「第8章 制度と歴史と政治」を参考にしてください。

私もこちらの本で、医療と介護についてもっと知識を深め、公的年金に限らず社会保障全般について皆様に情報提供できるように精進しますので、よろしくお願いします!

この記事が気に入ったらサポートをしてみませんか?