財務省に目をつけられた「著しく低い保険料率の健保組合」

久しぶりの投稿です。4月は新年度の始まりということもあり、いろいろ忙しく時間がなかなかとれませんでした。

そんな4月の半ばに開催された、財政制度分科会の資料に興味深い話を見つけました。下のサイトで公表されている資料の46ページをご覧になってください。

「保険料負担の公平性の確保」というタイトルのページで、目に留まったのは、「著しく低い保険料率の健保組合の例」という表です。

健康保険組合(以下、健保組合)の問題については、少し前に投稿した通り、同じ被用者でありながら、加入する公的医療保険制度によって負担と給付に差があるのはおかしいのではないかと問題提起をしました。

財務省もこの点に目をつけたのでしょうか。しかし、公表されている健保組合の名前は伏せられています。確かに、現時点で健保組合の名前を公表することはそれほど重要ではないかもしれませんが、私が情報公開請求によって入手したデータを使って、表の横に実名を入れてみました。

実名を出すことは、それほど重要ではないと言ってみたものの、テレビ局(って、情報通信業なんですね)の名が上位にあるのを見ると、やはりちょっと気になります。

このランキングに名を連ねている2社以外でも、テレビ局や新聞社の健康保険組合の保険料率は、総じて低くなっています。特に、従業員負担分が2~3%台というのは、労使折半で5%程の保険料を負担している協会けんぽの加入者から見ると、何ともうらやましく、いや、うらめしく感じるのではないでしょうか。

マスコミが自らの既得権益を守るために、健康保険制度に関する報道を歪めることがないのか注視していく必要があるでしょう。

財務省の資料の中には、全世代型社会保障検討会議の中間報告(2019年12月)からの抜粋として、以下のような文章があります。

保険者の差異による保険料水準の合理的でない違いについて、その平準化に努めていく。

「保険料水準の合理的でない違い」とはどういうことでしょう。逆に、「合理的な違い」とは何か考えてみると、1つには、加入者の健康管理をしっかりとやることで医療費が抑制され、財源の保険料も抑制されているという状況が考えられます。

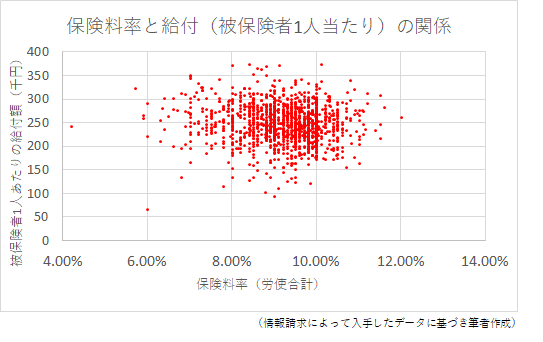

そこで、下のグラフを見てください。2019年度における健保組合の保険料率と給付額の関係を表したものです(サンプル数1388)。両者の間には相関は無く、給付が抑制されているので保険料率が低いという訳ではなさそうです。

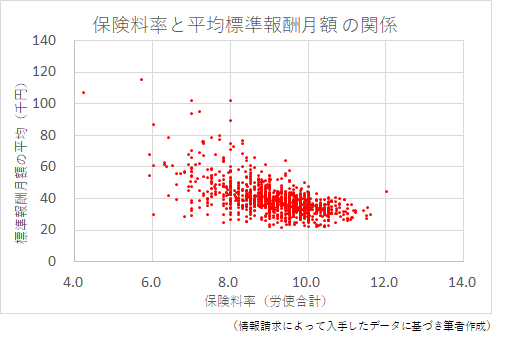

次に、下のグラフは、保険料率と標準報酬月額(各健保組合の平均)の関係を表したものです。それほど強い相関ではありませんが、加入者の標準報酬月額が高いと保険料率が低い傾向があることが見て取れます。

上の2つのデータから、保険料率が低く抑えられている理由は、健康保険組合の加入者の報酬が高く、保険料率が低くても給付に必要な保険料収入が確保されているためと言えそうです。

これは、保険料率が低いことの合理的な理由と言えるでしょうか。

少々乱暴かもしれませんが、高所得者が集まって内輪だけで助け合っているようにしか見えず、同じ収入で協会けんぽや、他の保険料率の高い健保組合に加入している方との差があることが合理的であるとは思えません。

また、高所得者が多い健保組合に対しては、後期高齢者医療制度に対する支援金の負担をより多く求める仕組み(総報酬割)がありますが、負担の重さに不満を表し、様々なキャンペーンを張っている始末です。下のツイッターのアカウントは、健保組合の元締めである健康保険組合連合会の公式アカウントです。

ハンドルネームのあおり加減がすばらしいですね(笑)現在では、ハンドルネームは「健康保険組合連合会」に変えていますが、アカウント名の「@kenpoyabai2021」はそのままです。本当に「ヤバく」ないですか(笑)

結局、企業単位の健保組合では、従業員の健康増進を促進することくらいしかできず、国民皆保険制度の運営主体として、医療費が集中する高齢期の医療提供体制の在り方に影響力を及ぼすことはできないし、逆にマイナスの影響を与えてしまうのではないかと思います。

現在、国民の7割が加入している、協会けんぽ、国民健康保険、後期高齢者医療制度は、都道府県単位の運営となっていて、地域医療構想に基づく医療提供体制の構築を担うことが期待されています。残りの3割が加入している健保組合と共済組合も協会けんぽに統合するべきでしょう。

これは、前の投稿で述べた、「被用者医療保険の一元化」という観点からも妥当なものです。下の記事は、2015年10月に被用者年金が一元化された時の(おそらく)社説です。

記事の抜粋は以下のとおりで、これを読むと、現在の健康保険制度にもそのまま当てはまると思いますが、いかがでしょうか。

公務員などが加入していた共済年金制度が10月から廃止され、厚生年金に一本化される。官民格差の是正が主な狙いだ。年金制度はより大きな単位にした方が環境変化の影響も受けにくい。これを機に厚生年金の安定に関係者は全力を尽くしてほしい。

これまでは同じ給与所得者であっても、民間企業の会社員は厚生年金、公務員や私立学校の教職員は共済年金という別の公的年金に加入していた。現状では共済年金の方が保険料率が低く、給付も職域加算という分だけ厚生年金より手厚いなどの格差がある。

(中略)

これらに比べれば今回の公務員の共済年金などはまだ余裕がある。少子高齢化で厚生年金の財政も厳しい。制度ごとの利害にとらわれず、組織の効率化なども進め、統合のメリットが最大限に発揮できるようにすべきだ。

その実現可能性はともかく、理念として至極真っ当な「被用者医療保険の一元化」について、メディアが全く触れないのは何故でしょう。年金は、マスコミも民間企業側だったので一元化に賛成していますが、健康保険になり立場が変わると意見もかわるのでしょうか。そればかりか、ついこの間も下のような記事を出しています。

下の記事の抜粋を読むと、健保組合の危機を訴え、それが国庫にも痛みを及ぼすと煽っています。

組合が解散すると加入者は協会けんぽに移る。協会けんぽは保険給付費の16%超を国による補助で賄っている。仮に380組合が解散すれば年間1800億円の財政負担が追加で生じるとの試算だった。

当時の健保連の幹部はこの試算を携え、健保財政が悪化する要因である高齢者医療の制度改革を霞が関や永田町に説いて回ったという。コロナ禍で当時よりも危機の深刻度が増す。健保連は最新の推計を出すことも検討中だ。

国庫にも大きな痛みを生じさせかねない解散危機まで、残り時間は少なくなってきている。

しかし、健保組合と共済組合の保険料率を協会けんぽと同じ10%にすれば、保険料収入が1兆円程増加する試算があることについては触れていません(それとも、単に知らないだけでしょうか)。財務省が目をつけるくらいですから、国庫にマイナスの影響があるはずがありません。

やはりマスコミは、自らの既得権益である健保組合を守るため、健康保険制度に関する報道が歪んでいないでしょうか。あるいは、大切な広告主である大企業に気を使っているのか.....

マスコミ各社においては、自社が運営する健保組合の保険料率が果たして妥当なものなのか、是非ご意見を伺いたいところですね。

【以下、2021年5月5日 11:50 に追記】

現状の問題点を分かりやすくするため、1つ事例を示します。

A:月収100万円の日本テレビの社員(健保組合)

B:月収60万円の中小企業の社員(協会けんぽ)

AとBについて、月額の保険料を計算すると、以下のとおりです(標準報酬月額の等級は適用しない簡易な計算)。

A:企業負担分=100万円×3.42%=34,200円

従業員負担分=100万円×2.28%=22,800円

合計 57,000円

B:企業負担分=60万円×5%=30,000円

従業員負担分=60万円×5%=30,000円

合計 60,000円

給料が低いBの方が、保険料が高くなっています。さらに、健保組合には協会けんぽにはない「付加給付」もあるので、これでは社会保険の重要な機能である再分配機能が働きません。それどころか、逆再分配になってしまいます。

したがって、健保組合を協会けんぽに統合して、公平な負担と給付のもとで健康保険制度を構築していく必要があるのではないでしょうか。

この記事が気に入ったらサポートをしてみませんか?