トンデモ記事から学ぶ公的年金の正しいミカタ

皆さん、こんにちは。年金界のやじ馬こと、公的年金のミカタです。前の投稿で誤りを指摘した9月28日の日本経済新聞の報道をきっかけに、世の中では年金制度改革について盛り上がってきているようです。

10月25日には、2024年に予定されている財政検証と、それに続く年金制度改革の議論をするための、社会保障審議会年金部会がキックオフされました。

そうすると、世の中では様々な報道がされるようになってきて、やはり下のようなトンデモ記事も出てきてしまいます。残念ながら公的年金の報道に関しては、下の記事を配信している「President」のようなビジネスマン向けの媒体も、大衆向けの週刊誌もそのクオリティには大差がないように感じてしまいます。

こちらの記事は、よくある誤りや誤解しやすい点を多く含んでいて、ある意味、丁度良い教材にもなるので、その誤りや誤解を解いて、これからの年金制度改革の議論が世の中で正しく理解してもらえるように、解説したいと思います。

以下、本投稿における引用文は、すべて上の記事からのものです。また、引用している順番は、元の記事のものとは異なります。

社会保険料の企業負担分についての誤解

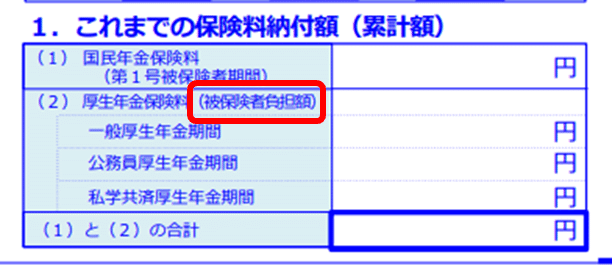

まずは、厚生年金保険料の企業負担分について、ねんきん定期便には記載されていないことについて問題視していますが、、、

サラリーマンが加入する厚生年金は、とんでもない「ウソ」によって成り立っている。といってもこれは「陰謀論」の類いではなく、年1回送られてくる「ねんきん定期便」を見れば誰でもわかる。

(中略)

本来であれば、個人負担分と会社負担分を加えた倍の額が、社会保険料の納付総額として記載されるべきだ。

ねんきん定期便に記載されている保険料納付額には「被保険者負担額」と明記されているので、会社負担分も含めた金額は単純に2倍すればいいだけの話です。

企業負担分も含めて記載するべきという人は、大概支払った保険料の総額と給付の総額の比率を出して、世代間の格差を問題視することが好きな人が多いようです。

しかし、それぞれの世代で生きてきた社会経済の状況が異なるのに、そんな単純な比較は意味がありません。

一例を挙げると、昔の世代は、その親の世代は年金制度が十分に整備されていなかったので、高齢の親に対する経済的援助が相当程度必要でした。しかし、現在では、年金制度も整備され、親に対する経済的援助から解放されています。

そして、次の文章は明らかな間違いです。

社会保険料の料率は国会での審議を経ずに厚労省の一存で決めることができる。

厚生年金保険料は、厚生年金保険法第81条において、平成29年9月以降は18.3%と定められています。したがって、保険料を国会の審議を経ずに引き上げることはできません。

下の文章もよくある誤解です

こうして社会保険料の負担が年々重くなり、会社が賃上げしても社員の手取りは逆に減っていく事態になった。

手取りが減るのは、元の賃金が十分に上がっていないからではないでしょうか。税・社会保険料控除前の賃金でも、日本は他国に比べてその伸びが圧倒的に低くなっています。これは、社会保険料の問題ではなく、十分に賃金を上げることのできない経営の問題だと思います。

また、社会保険料が無ければその分賃金が上がるはず、という「社会保険料は賃金に転嫁される」という説を唱える人もいて、実証研究なども行われていますが、それを明確に証明するものは無いようです。

でも仮に、社会保険料が無くなって、その分賃金が上がったとしても、それでは、生活のリスクに対する備えはどうすればいいのでしょう?

民間保険を利用する?ー民間保険の保険料には、保険会社の利益や経費に充てられる部分があるので、保険料が100%給付に充てられる社会保険と同等の保障を持つものを民間で提供することは不可能です。

あるいは、厚生年金基金といって、厚生年金保険料の一部を国に納めずに、企業年金として運用し、国の厚生年金を上回る給付を目指す制度もありました。しかし、バブル後の運用難の中で、結局では、国の給付を上回るどころか、それと同等の給付さえもできなくなり、ピークで1800余もあった基金は解散し、現在残っている基金は5つとなっています。

「社会保険料を払う代わりに、その分自分で運用した方が良い」なんて思っている人たちは、よく考えた方がよいのではないでしょうか。

厚生年金で国民年金の穴埋め?

冒頭で指摘された、ねんきん定期便に記載されていない企業負担分の保険料について、次のような間違った解説がされています。

この会社負担分がどこに回されるかというと、国民年金(基礎年金)の赤字の補塡だ

厚生年金保険料が、国民年金の赤字の補填に使われることはありません。

下の図は、公的年金の財政の枠組みを表すものです。20歳以上60歳未満の人はすべて国民年金に加入していますが、国民年金の第1号被保険者は国民年金勘定に、第2号と第3号は厚生年金勘定に属しています。

国民年金と厚生年金の勘定は分かれていますが、基礎年金勘定を通じて繋がっていて、一体となって公的年金財政の枠組みを形成しています。

基礎年金(いわゆる1階部分)は加入していた制度に関わらず、すべての受給者に共通して支給されるもので、その財源は、国民年金と厚生年金それぞれの勘定に属している人の数で按分して、それぞれの制度(勘定)から基礎年金拠出金として基礎年金勘定を通じて、基礎年金部分の給付が行われています。

厚生年金に加入していた人たちにも、基礎年金は支給されるものなので、厚生年金勘定から基礎年金の財源を加入者数で按分して拠出することは「国民年金の赤字を補填」ということにはなりません。

また、国民年金勘定は現時点では保険料と基礎年金の2分の1を賄う国庫負担による収入と、基礎年金拠出金による支出がバランスしていて、決して赤字ではありません。もし、この国民年金勘定の収支のバランスが崩れて、赤字になったとしても、その分は国民年金勘定で有する積立金で賄うことになり、決して厚生年金保険料が国民年金の赤字を補填するために使われることはありません。

さて、次は「厚生年金で国民年金の穴埋めをする」と世間で報道され、誤解されている改革案について、この記事では、異なる形で誤解しているようです。

厚労省は、(報酬に比例して)多額の年金保険料を収めてきた一部の高年金受給者の年金を減らし、それを基礎年金に充当することで、「大半の世帯で給付水準が上がる」と説明している。

これは、基礎年金と厚生年金の調整期間を一致させることによって、将来の給付水準を維持する改革案のことを言っていますが、「高年金受給者の年金を減らし、それを基礎年金に充当する」というところが間違いです。

基礎年金拠出金が、国民年金と厚生年金それぞれの加入者数に応じて按分されるということは先に説明しました。このような仕組みの中で、図の①→②を繰り返し、国民年金の財政が均衡するまで基礎年金の給付水準を引き下げていくわけですが、国民年金の方は、積立金の水準が相対的に低いため、基礎年金の給付水準を相当に下げないと、財政が均衡しません。

一方、厚生年金の方は、国民年金の財政的均衡を維持するために基礎年金給付が大きく引き下げられるので、より多くの財源を厚生年金給付(報酬比例部分)に振り分けることができ、図の「③→④」で表される報酬比例部分の調整期間が短縮され、給付水準は基礎年金と比べて相対的に高く維持されます。

ここで、以下のような問題が生じてしまいます。

報酬の多寡に関わらず、定額の給付である基礎年金部分の給付水準が低下することは、公的年金の所得再分配機能の低下につながり、格差を拡大してしまうのです。

そこで、基礎年金拠出金を国民年金と厚生年金の加入者数で按分するのではなく、それぞれの積立金の水準などで按分することによって、厚生年金勘定における支出である基礎年金拠出金と厚生年金給付の配分を変え、基礎年金拠出金の割合を増やそうということが検討されているのです。

これによって、国民年金勘定における基礎年金拠出金は少なく済むことになり、国民年金勘定の財政均衡を維持するために基礎年金の給付水準を調整する期間(上図の①→②)が短縮され、基礎年金の給付水準が改善するというわけです。

したがって、基礎年金の給付水準が上がるのは、一部の高所得者の年金ではなく、厚生年金受給者全体の報酬比例部分を減らしているからです。そして、これによって、公的年金の1階部分がより手厚くなり、その分2階部分が薄くなりますが、1階部分と2階部分のトータルでは大半の受給者の給付水準が改善し、特に、低所得者の方がより多くなるので、所得再分配機能が強化されることになるのです。

ここで重要なのが、基礎年金の増加と報酬比例の減少が、差し引きでプラスとなる理由です。それは、基礎年金の財源の半分は国庫負担なので、厚生年金保険料の配分を報酬比例から基礎年金に変えると、国庫負担の分だけ財源が増えるからです。

しかし、国庫負担の増加に対しては、財務省が簡単には認めてくれないでしょう。そこが、この改革案の課題となっています。

一方、記事の内容とは離れますが、基礎年金の給付水準を改善する方法は、もう、過去の投稿で繰り返し述べていますが、適用拡大があります。

適用拡大によって、国民年金勘定の第1号被保険者が厚生年金勘定に移ると、国民年金勘定で負担する基礎年金拠出金が少なくなり、上で説明したことと同様に、国民年金の財政が均衡するための調整期間が短くて済むことになります。

さらに、適用拡大によって社会保険に加入すると、国民健康保険から企業の健康保険組合(もしくは協会けんぽ)に移ることになり、国庫負担は減少するので、財政の問題を生じないという利点もあります。

ということで、年金制度改革の柱はやはり適用拡大をさらに進めることであると、あらためて強調しておきたいと思います。

人はお金を食べて生活することはできない

そして、この手の記事では現行制度ではダメなので、「抜本的改革」が必要という論調になります。

ここまで制度が歪いびつになると、もはや正当化は難しい。いまさら積み立て方式に変えられないとすれば、消費税を大幅に引き上げて社会保険の経費に充てるか、雇用形態にかかわらず所得に応じて徴収する「保険税」を新設すべきではないだろうか。

筆者は、少子高齢化が進む中で、賦課方式の現行制度は維持できないという考えのようですが、上記のように、どのように老後のお金(年金)を準備しても、結局、高齢者が生活をするためには、現役世代が生み出すモノやサービスを消費する必要があり、少子高齢化によって十分なモノやサービスが生み出されなければ、いくらお金があっても生活できません。人はお金を食べて生きてはいけないのです。

したがって、年金制度の給付水準を改善する方法は、少子化対策と生産性の向上によって、モノやサービスといった生産物を増やしていく必要があるでしょう。

公的年金は保険です

この記事の筆者は、お金の損得勘定が好きなようですが、、、、

この条件が今後も変わらないとするならば、20歳の国民年金加入者は、これから40年で796万3200円を納め、平均的には、男で1553万9171円、女で1923万4796円を受け取ることが期待できる。これを積み立て型投資商品と見なし、運用利回りをEXCELのIRR(内部収益率)関数で計算すると、男が年率2.16%、女が年率2.67%になる。

これは、国民年金第1号被保険者として40年間保険料を払い、65歳から男女それぞれの平均余命の間受給した場合の総受取額を計算し、「積み立て型投資商品」と見なして内部収益率を計算していますが、公的年金は長生きに備える保険であって、「積み立て型投資商品」と見なすことは間違いです。

平均余命より長く生きれば総受取額は増えますし、早く亡くなれば減ります。人は何歳まで生きるのか分からないのに、平均で計算しても意味がありません。公的年金は、高齢によって稼得能力が低下、あるいは喪失しても、生涯にわたって給付を受けられる保険であることを理解する必要があります。

また、この事例のような、ずっと国民年金第1号被保険者である人の割合は、現在65歳を迎えている人の3~4%程度しかなく、モデル的なケースとして計算することの意味もあまりありません。

年金の実質額と所得代替率の違い

将来の年金額について書いている以下の文章も誤解を招きます。

2019年に行われた財政検証では、これによって約30年後に厚生年金の水準が約2割、国民年金は約3割減るとされた。だがその後、コロナ禍で少子化がさらに加速したことで、年金水準の維持はさらにきびしくなった。

年金受給額が現在の7割(月額4万5371円)に減額されたケースで試算すると、平均余命までの受給総額は男で1135万1874円(年利回り1.03%)、女で1346万4357円(年利回り1.60%)まで下がる。

だがそれよりも問題なのは、毎月の受け取り額が現在より2万円ちかく減ることで、これでは生活できないひとたちが続出し、大挙して生活保護に移行しかねない(そうなれば当然、生活保護制度は破綻するだろう)。

この文章の冒頭の「厚生年金の水準が約2割、国民年金は約3割減る」という部分を、年金額に当てはめて今より2万円減ったら生活できないというところが誤りです。2割~3割減るというのは、所得代替率のことで、年金の金額を論ずる場合は、対物価の実質額を使うべきです。所得代替率と対物価の実質額の違いは、この前の投稿で解説しているので、こちらをどうぞ。

支給開始年齢の引上げは世代間格差を拡大させる

最後の指摘は、以下の文章です。

なお、現行制度のまま年金の受給開始年齢を引き上げていくことも考えられるが、同じように試算すると、68歳の支給開始での年利回りは男で1.71%、女で2.18%、70歳の支給開始では男で1.33%、女で1.85%に下がる。

これは「支給開始年齢の引上げ」のことを言っていると思われますが、支給開始年齢の引上げは、現受給者には影響が及ばないため、限られた年金給付のための財源を現受給者がより多く取ることになり、筆者が嫌っていると思われる世代間格差を生み出すものであることを、理解をしているのでしょうか。

世代間格差を生じないようにするには、現受給者の年金も調整される「マクロ経済スライド」をデフレ下においても着実に実行していく方が、筆者にとっても望ましいのではないでしょうか。ただ、その際に、受給者にとって「年金カット」というようなことを強調しすぎると反発を買ってしまうでしょう。

マクロ経済スライドは、現受給者の支給額を抑えて、その分将来世代の給付水準を上げていく、「現受給者から将来の受給者への仕送り」であるということを広く理解して欲しいところです。

以上で今回の間違い探しは、おしまいです。皆さま、お疲れさまでした!

この記事が気に入ったらサポートをしてみませんか?