日経1面、国民年金「5万円台」の誤解

みなさん、お久しぶりです。もうお忘れになったかもしれませんが、年金界の野次馬こと、公的年金保険のミカタです。

今年に入っての年金の話題というと、4月からの年金が0.4%引き下げとなったことや、繰り下げの上限が75歳になったことで、何歳で受給開始するのがお得かとか、最近だと適用拡大の企業規模要件の緩和を控え、パート主婦の106万円・130万円の壁についてのことなどが、挙げられるでしょうか。

これらについては、目新しいこともなく、こちらで既に何度か投稿していたので、新規の投稿がしばらく途絶えてしまいました。

前にお知らせしましたが、ちょっとしたことは、SNSで投稿していますので、よろしければ、そちらも見ていただければと思います。

Facebook:

たかはしfp相談所(公的年金保険とおカネのミカタ) | Facebook

Twitter:

たかはしFP相談所(公的年金保険とおカネのミカタ) (@fp_yoshinori) / Twitter

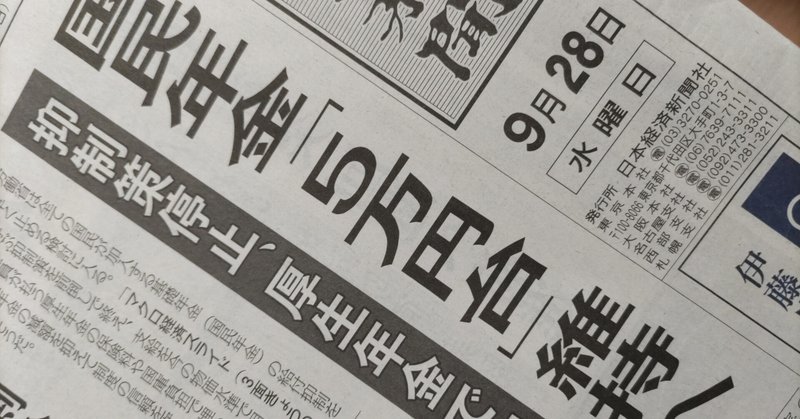

日経1面に踊る「国民年金5万円台」の見出し

さて、久しぶりに投稿したのは、今日(9月28日)の日経1面に出ていた下の記事を見たからです。

昨日の安倍元首相の国葬を差し置いて、1面トップに持ってきた記事ですが、記事の主旨は、基礎年金の目減りを抑えるための年金改革に関するものです。

しかし、「5万円台」という金額を大きな見出しにすることは、誤解を招くし、何より記事を書いている日経自身がこの金額の意味をよく理解していない節が見受けられるので、その誤りについて解説したいと思います。

まず、記事の冒頭の文章です(太字による強調は筆者が加えたもの)。

厚生労働省は全ての国民が加入する基礎年金(国民年金)の給付抑制を予定より早く止める検討に入る。「マクロ経済スライド」と呼ぶ抑制策を前倒しで終え、支給を今の物価水準で月5万円以上に保つ。

これを見ると、見出しの「5万円台」という年金額は、対物価での実質額を表していることになります。

そして、記事の中ごろには次のように書かれています(太字による強調は筆者が加えたもの)。

基礎年金(国民年金)は46年度まで調整を続けることになり、最終的な給付は今の価値で現行より2割以上も低い5万円を下回るとみられる。

記事の冒頭の流れからすると、「今の価値」=「今の物価水準」と解釈できるので、現制度のままだと2046年の基礎年金の金額は、今の物価水準で5万円を下回る、ということになります。

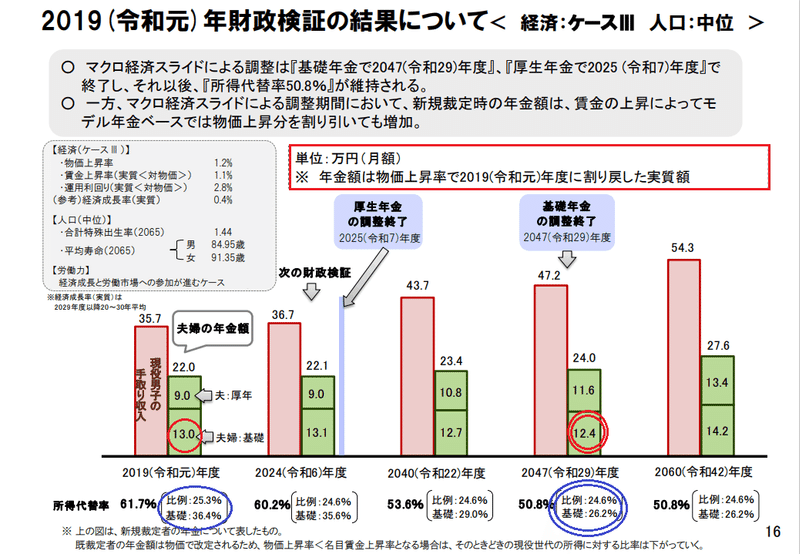

今、月額6.5万円のものが5万円を下回ったら、そりゃ苦しいでしょう。でも、下の厚労省が公表している財政検証のデータを見てください。

左側の2019年のモデル世帯の年金額は22万円で、1階部分の基礎年金は夫婦2人分で13.0万円(赤い〇の部分)、1人分にすると6.5万円です。

これが、基礎年金の調整が終了する2047年度には、夫婦2人で12.4万円(赤い◎の部分)、1人あたりにすると6.2万円となっています。5万円を下回るどころか、現在の金額とほとんど変わりません。もちろん、この金額は現在の物価水準に引き直した金額です(スライドの真ん中に注釈あり)。

(注:記事では調整終了が2046年度となっていますが、これは上の試算に令和2年制度改正を反映したもので、その差は軽微です。)

記事では、「5万円を下回る」と書いてあるのに、どういうことでしょう。これは、今の物価水準の額ではなく、今の賃金水準に引き直した額、すなわち、対賃金の実質額になっているようです。

対賃金の実質額とは所得代替率の変化のことで、基礎年金の所得代替率が36.4%から26.2%(スライドの青い〇→◎参照)と低下するので、これを基に年金額を算出すると、4.7万円(=6.5×26.2/36.4)となります。

しかし、記事の冒頭では、対物価の実質額といっているので、読者は対物価の実質額が5万円を下回ると誤解してしまうでしょう。

これは、対賃金と対物価の実質額を混同して書いている、まあ、はっきり言って誤報です。

一つだけ、日経に言い訳のチャンスを与えるなら、財政検証のデータをさらに細かく見ると、2019年時点で63歳~65歳である方たちの基礎年金額は、2047年にわずかに5万円を下回る見通しとなっています。

これは、年金受給者の年金額は、毎年物価に連動して改定されるので、マクロ経済スライドによる調整が続く間、受給者の対物価の年金額は目減りしてしまうからです。

でも、この記事がそのような細かいところを指摘しているとも思えず、やはり誤報ということで良いのではないかと思います。

将来の年金額は対賃金か、対物価か?

今回の記事はさておき、日経のこれまでの報道スタンスを見ると、将来の年金額を対賃金での実質額で表す方を支持しているようですが、私は、対物価の実質額で表す方が妥当ではないかと思います。

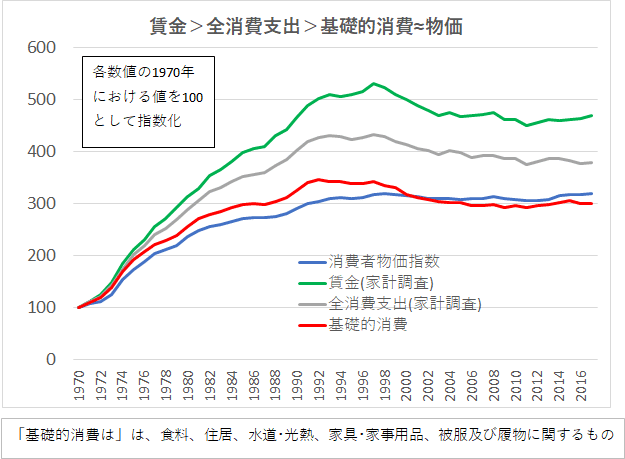

下のグラフが表すとおり、バブル前の実質賃金が上昇していた世の中でも、基礎的消費は、賃金ではなく物価と連動しています。公的年金の役割を、基礎的消費を賄うものだとすれば、対物価の実質額で見るべきでしょう。

基礎年金が目減りすることによる影響は?

記事の以下の部分も気になります。

国民年金は20歳から59歳まで40年にわたり月1万6590円の保険料を納めた場合、現行で65歳から月6万4816円の給付が受けられる。厚生年金のモデル世帯が月20万円を超えるのに比べて少ないのは、老後も収入が見込める自営業者を想定しているためだ。

ただ、そもそも少ない国民年金の給付がこれから下がりすぎると、老後の暮らしを支える機能を果たせなくなると厚労省は懸念する。

基礎年金が目減りすることを、基礎年金のみの自営業者の問題として論じていますが、ずっと1号被保険者で基礎年金のみという人は全受給者の1割程度で、その比率は下がってきています。

基礎年金が目減りすることは、ずっと1号であった人だけではなく、厚生年金に加入している給料の低い低所得者にとっても重大な影響を及ぼします。

なぜなら、基礎年金は、厚生年金の加入期間における報酬の額に関わらず、定額の給付であり、再分配機能を有するからです。記事では、この点について全く触れていませんが、片手落ちではないでしょうか。

国民年金=自営業者?

また、記事の最後の部分ですが、

政府は近年、勤労者の年金を手厚くするため、報酬比例の加算がある厚生年金へパート労働者の加入を促すなどの手を打ってきた。それでもなお、国民年金に加入する自営業者らは年金加入者の2割に当たる1400万人を数え、公的年金の安定へのカギを握る。

これを見ても、記事を書いた記者が、基礎年金の問題を自営業者だけの問題ととらえているようで、その程度の知識で1面の記事を書いていることに、少々驚きを感じてしまいます。

下の「令和2年国民年金被保険者実態調査」によるデータを見ると、1号被保険者のうち、常用雇用が6.3%でパート・アルバイトが32.6%と、2つ合わせると4割近くの人が、雇用されているにもかかわらず厚生年金に加入できない状況であることが分かります。

そうすると、公的年金の課題は、適用拡大をさらに進める必要があるということにならないでしょうか?

もう何度も繰り返して言っていますが、適用拡大を進めることによって、基礎年金の給付水準の改善を図ることができます。

全世代型社会保障構築会議でもテーマとなっている、「勤労者皆保険」を進めていく必要があるでしょう。

改革案について誤解を招かぬ報道を

記事の本題である改革案についてですが、電子版の記事のコメント欄(Think!)で、田村編集委員が言っているとおり、誤解を招くことが多いので、報道するメディアには正しく理解して、注意深く報道して欲しいところです。

以前の投稿をご参考までに貼っておきます。財政調整というのが、今回の日経で紹介されていた改革案です。

さて、次期財政検証を2年後に控え、野次馬の出番が増えていきそうです。それでは皆さん、ごきげんよう!

この記事が気に入ったらサポートをしてみませんか?