DCプランナー試験の問題について

先日、DCプランナー1級の試験を受けてきました。DCプランナーとは、資格の主催者である金融財政事情(きんざい)のサイトによると、以下のように定義されています。

DCプランナーとは、Defined Contribution(確定拠出年金)の略で、DCを核に年金制度全般にわたる専門的な知識に加え、投資やライフプランに関する知識までを併せもつ、公共性と専門性を兼ね備えた“企業年金総合プランナー”です。

試験は、午前と午後の2部制となっており、午前中が4者択一で基礎的な知識を問うもので、午後が記述式で応用力が試されるものとなっています。

その午後の部の試験で出題された、ライフプランニングに関する事例問題が、どうもイマイチだったので、ちょっと紹介させてもらいます。

あっ、イマイチというのは、問題の質のことで、私ができたかどうかということではありません(笑)。端的に言うと簡単すぎて、また作問者がこの問題を通じて、どのような知識を試そうとしているのかが、まったく分からないということです。

問題用紙は持ち帰ってきたのですが、「無断転載禁止」とあるので、問題の主旨は変えずに、事例の詳細などは省き、一部変更して紹介します。

【問題】

Aさん(44歳、男性、既婚で妻の年齢は同じ)は、65歳時点で退職金など合わせて2000万円の金融資産を見込んでいます。また、公的年金の65歳からの受取額は、夫婦で合わせて250万円の見込みです。金融資産は、年利で平均2%で運用するものとして、次の問1~問2に答えなさい。

[問1]公的年金を夫婦共に65歳から受給し、金融資産の2000万円を65歳から85歳までの20年間で取り崩した場合の65歳から85歳までの受取総額はいくらか。

[問2]公的年金を、夫婦共に70歳から繰り下げて受給し、金融資産は65歳から70歳までの5年間で取り崩した場合の65歳から85歳までの受取総額はいくらか。

解答は以下の通りです。

[問1]の解答

2000万円の金融資産を年利2%で運用しながら20年間で取り崩すと、1年あたりの取り崩しの額は、2000÷16.6785=120万円(※16.6785は年金原価係数と言って一覧表で与えられている)。

したがって、公的年金と金融資産の取り崩しによって受け取る額は、1年あたり370万円(=250万円+120万円)で、20年間だと7400万円である。

[問2]の解答

公的年金は70歳から繰り下げて受給する場合42%増額されるので、1年あたり355万円(=250万円×1.42)。

一方、2000万円の金融資産を年利2%で運用しながら、65歳から70歳になるまで5年間で取り崩す場合、1年あたりの取り崩し額は、2000万円÷4.8077=416万円(※4.8077は年金原価係数と言って一覧表で与えられている)。

したがって、20年間の受取額の総額は、416万円×5+355万円×15=7405万円である。

解答[問1]7400万円、[問2]7405万円

いかがでしょうか。年金原価係数という用語は聞き慣れないかもしれませんが、一覧表から利率と期間に合う数字を取り出すだけで、計算自体は簡単にできてしまいます。

本来は、計算した結果に基づいて、Aさんにどのようなアドバイスをするのかというところが、DCプランナーとして問われるべきではないかと思うのですが、そのような問いはありませんでした。

もしかしたら、作問者は「最近は、公的年金を繰下げによって、増やして受け取ることを薦められるが、繰下げても、資産の取り崩しと合わせた受取総額はあまり変わらないこともある」ということを言いたいのかもしれませんが、これもおかしいですよね。なぜなら、86歳以降の受取額は、①も②も公的年金だけになりますが、その額はそれぞれ250万円と355万円で大きくことなるからです。

そして、①と②ではキャッシュフローも異なるので、わざわざ計算した受取総額ですが、実務的なアドバイスする上では使うことはないでしょう。もし、計算力を試したいのなら、もう少し複雑なものでないと、1級の資格試験としては物足りません。

とまあ、いろいろおかしいなぁ、と思いながら解答していたわけですが、受験する立場からすれば、この試験の合格基準は、7割以上得点すればいいので、問題が簡単なのは歓迎なのですが、、、、、

とはいっても、実務で使われないような数字を計算させて、その出来によって合否が判定されるというのもおかしな話です。

次に、問題の設定は変えずに、私自身で問題を作成したので、見てください。

私が考えた問題

【問題】

Aさん(44歳、男性、既婚で妻の年齢は同じ)は、65歳時点で退職金など合わせて2000万円の金融資産を見込んでいます。また、公的年金の65歳からの受取額は、夫婦合わせて250万円の予定で、65歳以降の年間支出は330万円と見込んでいます。金融資産は、年利で平均2%で運用するものとして、次の問1~問4に答えなさい。

[問1]以下の文章の空欄①と②に入る最も適切な語句を下の語句群から選び、記号で答えなさい。

令和2年版の厚生労働白書によると、2019年において65歳の人のうち90歳まで生存する割合は、男性が(①)、女性が(②)である。

[語句群]イ.2割 ロ.4割 ハ.6割 ニ.8割

[問2]

公的年金を夫婦共に65歳から受給し、不足分を金融資産の取り崩しで補う場合、95歳時点での金融資産の残高はいくらになるか。

[問3]

公的年金を、夫婦共に70歳から繰り下げて受給することとし、不足分がある場合は金融資産を取り崩し、余剰分がある場合は金融資産に含めて運用する場合、95歳時点での金融資産の残高はいくらになるか。

[問4]

問1~問3の結果を踏まえて、Aさんの受給開始時期の選択について、あなたの考えを述べなさい。

私が考えた問題の解答は、以下の通りです。

私が考えた問題の解答

[問1]

令和2年版の厚生労働白書によると、2019年において65歳の人のうち90歳まで生存する割合は、男性が(イ.4割)、女性が(ロ.6割)である。

解答.①ロ ②ハ

[問2]

公的年金は250万円なので、支出見込み額の330万円に対して80万円不足している。

毎年80万円ずつ30年間取り崩す場合に、65歳時点で必要な原資は、

80万円×22.8444=1828万円(※22.8444は年金原価係数)

残りの金融資産172万円を30年間、年利2%で運用すると、

172万円×1.8114=312万円(※1.8114は終価係数)

したがって、95歳時点での金融資産残高は、312万円である。

解答.312万円

[問3]

・公的年金を5年繰下げると増額率は42%なので、70歳からの公的年金の受取額は、355万円となる。

・65歳から70歳までの5年間、毎年330万円を取り崩すために65歳時点で必要な原資は、330万円×4.8077=1587万円(※4.8077は年金原価係数)

・残りの413万円(=2000万円-1587万円)を30年間年利2%で運用すると、413万円×1.8114=748万円(※1.8114は終価係数)

・70歳以降、公的年金の余剰分は年間25万円(=355万円-330万円)で、これを金融資産と一緒に運用する場合、95歳時点での残高は、

25万円×32.6709=817万円(※32.6709は年金終価係数)

・したがって、95歳時点での金融資産の合計額は、748万円+817万円=1565万円である。

解答.1565万円

[問4]

解答の例

・繰下げを選択した場合は、繰下げ待機中の5年間で金融資産の取り崩しが多く、資産残高が急減するが、70歳以降は年金収入が支出を上回り、金融資産の残高は増加していくので、90歳を超えて長生きしても経済的な不安が少ない。一方、65歳で受給開始した場合は、取り崩しによる資産の減少は緩やかだが、90を過ぎて資産残高がゼロに近づいていくのは、不安を感じてしまうのではないか。本事例においては、長生きリスクの備えとして、繰下げ受給が良いと考える。

いかがでしょうか。私の作った問題を堪能していただけましたか?

問1では「人生100年時代における長生きリスク」をデータで確認。問2、3では、計算方法のテクニカルな知識が試され、問4では問1~3の結果に基づいて、アドバイスをするという流れです。

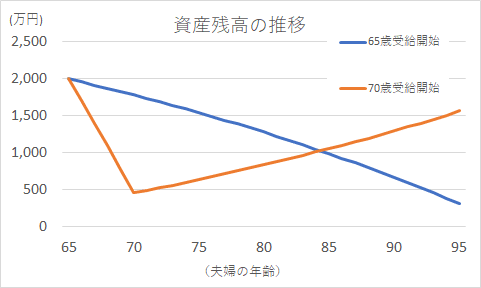

試験問題の事例なので、単純化していますが、これを理解していれば実務に応用することができるのではないかと思います。問4を解答する際には、受給開始時期の選択によって資産残高に違いがでる、下のグラフを頭に思い浮かべることができれば良いと思います。

繰下げ受給は、昨年に続いて2年連続で試験問題に取り上げられており、今後もこの傾向は続くのではないかと思われます。その際に留意しておくべき論点は、以下のようなものが考えられます。

■ 繰下げ待機中には受給方法の選択肢が2つあること~繰下げ受給か65歳遡及か。

■ 繰下げ待機中に亡くなってしまった場合の年金請求について。

■ 当分は夫婦世帯で、妻が専業主婦の期間が長いケースが多いので、そのような場合には、妻の基礎年金を優先して繰上げること。

■ 高齢期の生活設計は、できるだけ長く働き(Work longer)、私的年金や資産をつなぎとして活用し(Private pensions)、そして最後は繰下げて増額した公的年金を終身で受け取る(Public pensions)、WPPを軸とすること。

DCプランナーに限らず、ファイナンシャルプランナー等の試験問題を作成する方には、実務で使えるような問題を作成してもらい、そのような試験問題の学習を通じて、高齢期の生活設計について適切なアドバイスができるアドバイザーが増えることを期待しています。

この記事が気に入ったらサポートをしてみませんか?