税制適格ストックオプションの権利行使価額に関する通達案を読む

喧々囂々であった信託型ストックオプションや有償ストックオプションに関するQ&Aについてはまた別稿といたしますが、5月29日に国税庁からスタートアップ関係者向けに説明のあった、税制適格ストックオプションの権利行使価額に関する通達案は、これまでの税制適格の権利行使価額の設定からみるとパラダイムシフト的なものといえますので、少し検討してみたいと思います。

(速報的に記載するものであり、正確な内容を踏まえて随時調整をすることをご容赦ください。実際の検討の際には、別途税務アドバイザー等にご相談ください。)

1. 要点

国税庁の通達改正案は、多くの未上場スタートアップで、税制適格ストックオプションの1株あたりの権利行使価額を大幅に下げることを可能にする「セーフハーバー」を企図しています。その上で、スタートアップによっては、権利行使価額を1円とすることも可能になる内容になっています。

この場合、①役職員が1円で普通株式を取得でき、②権利行使時には課税がなされずに、株式譲渡時に20.315%のフラットレートによるキャピタルゲイン課税がなされることになります。キャピタルゲインの額は、「株式譲渡時の時価-1円」になりますので、ほぼフルバリューの株式報酬型ストックオプション(丸々株式を手に入れる)であり、かつその全額が給与所得ではなく譲渡所得としての取扱いを受けることすら可能であるという、他に類を見ないエクイティ報酬になります。

この通達改正案は、実は非上場株式の評価額として、改正前から読み込もうと思えば読み込めた内容ではある、つまり既存の内容の明確化という側面を有しています。他方で、これまでこのような処理を行うことが実際に可能であると考えた上で、実際に税制適格ストックオプションの権利行使価額をミニマムで発行してきたようなスタートアップは、ほぼ存在しなかったと思われます。

そのため、既存のストックオプションの処理をどうするかという点とともに、仮に税制適格ストックオプションの権利行使価額を低額に設定して発行する(既存の役職員には発行し直す)ことを検討する場合であっても、資本政策の大きな方針を改めて検討したうえで、関係者において議論を行う必要が生じると思われます。

どうしてこのような通達案が公表されたのか、またメカニズムや実務上の影響について速報ベースで検討してみたいと思います。

2. Recap

スタートアップがエクイティ・インセンティブとして発行するストックオプションとして多く用いられている、いわゆる「税制適格ストックオプション」は、租税特別措置法におけるいくつかの要件を満たす必要があります。

要件の一つとして、1株当たりの権利行使価額として、その新株予約権に係る契約(割当契約)を締結した時における、発行会社の1株当たりの価額に相当する金額(時価)以上であるように定めることが必要とされています(租税特別措置法29条の2第1項3号)。

これに対して、種類株式(優先株式)を発行しているスタートアップが、普通株式を目的とする税制適格ストックオプションを発行する際に、普通株式の1株当たりの価額に相当する金額(時価)の下限が明確ではありませんでした。

【税制適格ストックオプションの権利行使価額の要件】

ストックオプションの権利行使価額 ≧ 付与契約時の1株あたりの価額

これに対して近時議論がなされ、例えば、自民党スタートアップ小委員会による「『スタートアップ育成5か年計画』の実現に向けた中間提言」[1]において、米国のInternal Revenue Code(IRC)に基づく内国歳入庁が設けている解釈指針(セーフハーバー)である、いわゆる「409Aセーフハーバー」[2]の日本版として、ガイドラインや国税庁通達等の形でルールや指針を策定することが求められていました。

これを受けて、国税庁は、2023年5月30日に「租税特別措置法に係る所得税の取扱いについて」(法令解釈通達)の一部改正(案)を公表し【※初稿執筆時の5月29日の後、30日に公表されたので末尾にアップデートしています。】、通達の改正案を公表した上で、6月29日までの間、パブリックコメントを求めています[3]。

3. 通達改正案の内容

通達改正案の概要は、以下のとおりであると示されています。

2 改正案の概要

上記の指摘を踏まえ、「租税特別措置法に係る所得税の取扱いについて」(法令解釈通達)等を次のとおり改正します。

⑴ 権利行使価額要件に係る「契約時の1株当たりの価額」については、所得税基本通達23~35 共-9の例(売買実例等)によって算定することを明確化します。

そのうえで、取引相場のない株式の「契約時の1株当たりの価額」については、財産評価基本通達の例によって算定することを認めます。

本取扱いにより、取引相場のない株式については、財産評価基本通達の例によって算定した「契約時の1株当たりの価額」以上の価額で「権利行使価額」を設定していれば、権利行使価額要件を満たすこととなります。

⑵ 上記と併せて、次の点を明確化します。

① 所得税基本通達23~35 共-9⑷イの売買実例については、株式の種類ごとに売買実例の有無を判定すること

② 所得税基本通達23~35 共-9⑷ニの方法による価額の算定に当たっては、著しく不適当と認められる場合を除き、財産評価基本通達の例により算定できること

③ 財産評価基本通達の例により算定する場合には、株式の種類の内容を勘案して算定すること

これを読みかえると、大きく、総論2つと、セーフハーバーの各論2つを指摘できると考えています。

総論①:税制適格ストックオプションの権利行使価額を決める際に、未上場スタートアップでは、相続税の計算などで用いられる財産評価基本通達を用いてよいこと

総論②:優先株式を発行しているスタートアップでは、優先株式の発行価額=ストックオプションの権利行使価額としなくて良いこと

セーフハーバー①:マイノリティである多くの役職員は、配当還元方式で「税務上の1株当たり資本金等の額÷2」を権利行使価額とできること

セーフハーバー②:純資産価額方式により「(時価)純資産から、優先株式の優先分配部分を引いた額÷株式数」を権利行使価額とできること

以下、それぞれみていきたいと思います。

総論①:税制適格ストックオプションの権利行使価額を決める際に、未上場スタートアップでは、相続税の計算などで用いられる財産評価基本通達を用いてよいこと

上記の国税庁の説明における概要(1)は、ストックオプションの権利行使価額を定める際に、未上場スタートアップであれば(「取引相場のない株式」の意味)、相続税における株式の評価額の計算をする場面などに用いられる、「財産評価基本通達」によって算定していれば、税制適格ストックオプションの要件である「付与契約時の1株あたりの価額以上」を満たしているように取り扱うとしています[4]。

財産評価基本通達による計算方法は、税務上の資本金等の額や、純資産価額といった会社で把握している数値によって、比較的簡易に算定することができますので(モンテカルロ・シミュレーションなどのバリュエーション方法は要らないという意味)、「簡易に税務当局が問題視しない金額を算定できる」という意味で、一種の「セーフハーバー」として機能することになります。

総論②:優先株式を発行しているスタートアップでは、優先株式の発行価額=ストックオプションの権利行使価額としなくて良いこと

もう一つの総論として、通達では、改正案の公表前から、非上場株式でも株式の「売買実例」がある場合には、「最近において売買の行われたもののうち適正と認められる価額」が、税務上の株式の評価額として取り扱われるものとされています[5]。

仮に、この「売買実例」が、投資家に対して優先株式を発行したラウンドも含むとしますと、ストックオプションの権利行使価額は、相応に高額にする必要があります。

一方で、ストックオプションは、通常、行使して普通株式を取得するように設計しますので、残余財産の分配において優先分配を内容とする優先株式よりも、普通株式の時価は、低いはずです。

もっとも、実務上は、税制適格ストックオプションの権利行使価額の「付与契約時の普通株式の1株あたり時価以上」という要件を、税務リスクを低くしつつ、価格算定機関に対するバリュエーションを依頼しなくても簡易に満たすために、直近の資金調達ラウンドと同程度の価額を権利行使価額に設定し、税制適格ストックオプションを発行する例も多かったと思われます。役職員に対する経済的利益が減殺される一方で、全体のコスト低減によって本業に回すという経営判断自体は合理的なものとしてあり得たところです。

これに対して、通達改正案では、優先株式の1株あたり発行価額は、ストックオプションの目的とされる普通株式の付与時1株あたり時価を算定する際の「売買実例」とは考えず、優先株式の発行価額と差をつけてよいことを明確にしています[6]。

この処理自体は、既に、2011年の経済産業省報告書でも、国税庁に確認済みであるとされてきました(以前、この論点について記事を書いています)。

他方で、普通株式を目的とするストックオプションの権利行使価額は

「優先株式と差をつけてよい」ことまではわかっていても、

「いくら差をつけてよい」かは結局わかっていなかったので、

先ほど述べたように、時価「以上」が要件である以上、直近の資金調達ラウンドと同程度の価額を権利行使価額としておけば、あえてコストをかけて、「いくら権利行使価額を下げられるか」を算定しなくても良いと考えて、実務上、価格差をつけてこなかった例も多かったと思われます。

これに対して、ここからが実際に「いくら差をつけてよいか」という点についての「セーフハーバー」の本題です。

セーフハーバー①:マイノリティである多くの役職員は、配当還元方式で「税務上の1株当たり資本金等の額÷2」を権利行使価額とできること

(a) 配当還元方式の概要と位置づけ

伝統的に、相続税などの資産税を取り扱う税務の専門家は、家族経営のような同族会社である非上場会社を念頭に、非上場会社の株主には通達の「特例的評価方式」である「配当還元方式」を用いて、株式評価額を下げられるように検討することが、一つの課題だったと思われます。

同族株主等(支配株主とその親族などの関係者)ではないマイノリティの株主は、会社経営をコントロールすることができず、また非上場株式を自由に売却することも難しいため、株式から生み出される経済価値というのは配当がメインであるという発想から、配当の額をもとに、マイノリティの株主が保有する株式の価値を「特例的に」低く認めようというのが、通達の配当還元方式です。

スタートアップの役職員も、大株主である創業者の親族であるような場合を除いて、基本的に同族株主等以外のマイノリティの株主(ストックオプション保有者)となりますので、「税制適格ストックオプションに配当還元方式を用いることができる」という第一報は大きなインパクトがあったと思われます。ですので、「原則的評価方式」が何かを説明することなく、先に「特例的」評価方式について書いています。

なお、特例的評価方式を使えるか否か、同族株主等に該当するかどうかは、細かい判定のフローチャートに従った検討が必要であり、「全てのストックオプション保有者が配当還元方式を用いることができる」と誤解していただきたくはないのですが、ここでは詳細な判定には立ち入りません。

本稿ですべて書ききるのが目的ではないので、実際の株価算定は税務アドバイザーに相談いただきたいという趣旨と、また、次の純資産価額方式の方が低くなるスタートアップすら多いためです。

(b) 配当還元方式の計算方法とスタートアップへのインパクト

配当還元方式は、次のように計算されます。

(※)の記述がわかりづらいのですが、配当を行っていない場合には何らかの計算をフィクションとして設けなければならず、一定の額が最低額として決まっています。

スタートアップであれば、通常配当を行っていないため、上の「配当金額(※)」を2.5円で計算すると、シンプルには1株あたりの株式の評価額が

「1株当たりの資本金等の額÷2」

で計算することができます。

その上で「資本金等の額」は、税務上の資本金等の額であって、会計とは一致しないので、法人税申告書などをもとに確認する必要があるのですが、資本の払戻しなどを行っていない、通常のスタートアップであれば、大まかに「資本金等の額=資本金と資本準備金の合計」として、これまでの累計調達額をもとに考えることができると思われます。

そして、配当還元方式の場合は、優先株式と普通株式は分けずに、全ての株式数で割って1株当たりの資本金等の額を計算することになっていますので、バリュエーションが上昇していき、資金調達ラウンドごとに優先株式の一株あたり発行価額が増加している成長途上のスタートアップであれば、配当還元方式で算定される普通株式の1株あたり評価額として「1株当たりの資本金等の額÷2」の金額が低くなることはわかりやすいと思われます。

自社の数値で計算をしてみていただくと、相当に低額になると思います(何もしなくても「÷2」で半額からスタートするのですから)。

セーフハーバー②:純資産価額方式により「(時価)純資産から、優先株式の優先分配部分を引いた額÷株式数」を権利行使価額とできること

(a) スタートアップに対する純資産価額方式のインパクト:総論

配当還元方式で、ストックオプションの権利行使価額=付与時の普通株式の1株あたり時価を計算できることだけでも、十分に価額が引き下げられるので、通常の非上場会社の評価額引き下げの問題であれば、セーフハーバー①で説明が終わります。

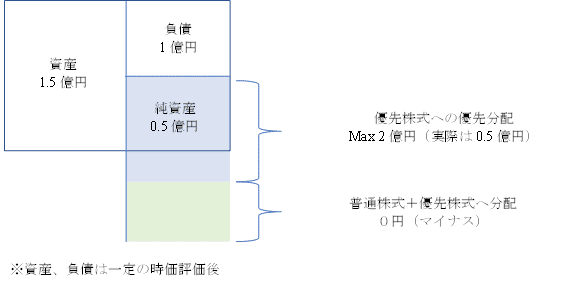

しかし、優先株式を発行しているスタートアップにとって、さらに大きな衝撃を与えるのが、通達改正案では「原則的評価方式である、純資産価額方式を計算する際に、優先株式の優先分配部分を控除して、一株あたりの普通株式を計算できること」が示されたことです[7]。

以下のとおり、優先株式を発行しているスタートアップでは、一般の中小企業である非上場会社と異なって、特例的な配当還元方式よりも純資産価額方式の方が、普通株式の評価額が下がり、かつ、赤字スタートアップでは普通株式1株あたりの評価額、すなわち税制適格ストックオプションの権利行使価額として許容できる金額が1円として算定されることもあると考えられます。

(b) 純資産価額方式の計算方法と、優先株式を発行している場合の通達改正案

税務上の純資産価額方式は、会社の清算価値を考えて株価評価を行います。シンプルには、通達に従って時価評価の対象となる一定の資産・負債を時価で評価した上で、資産と負債の差額である(時価)純資産額を、株式数で割ることになります(そのほか一定の調整が入ります[8])。

その上で、通達改正案のポイントとして、算定された純資産の額から、優先株式の優先残余財産分配を考慮して、普通株式の1株あたり評価額を算定することができることが示されました[9]。

【純資産価額方式+優先株式への優先分配を考慮した場合】

前述のとおり、純資産価額方式の算定の際には、税務上、一定の資産や負債を時価評価するものとされています[10]。もっとも、税務上時価評価する資産は、実際上は土地・建物などの固定資産や投資有価証券などになりますので、スタートアップではそもそも時価評価対象資産を保有していないことも多いと思われます[11]。そうしますと、純資産額は相応に低いものになると考えられます。

その上で、優先株式を発行しているスタートアップでは、このように低くなっている純資産価額から、優先株式に対する残余財産の優先分配部分を控除して、その残額をもとに普通株式の価格を算定するとという説明がなされています。

(c) 赤字スタートアップへのインプリケーション

その上で、特に赤字スタートアップにおいては、キャッシュアウトが続いていますので累計調達額よりも資産は減少しており、税務上の純資産価額も、累計調達額よりも低くなっていることも多いと思われます。

通常、優先株式に対する残余財産の優先分配分は、「1倍優先」(優先株式に、調達価額と同額を優先的に分配する)かそれ以上が多くなっています。税務上の純資産価額が、累計調達額よりも下がるということは、普通株式の1株あたり純資産額を出すための分子になる、優先分配分を引いた残額の純資産額はマイナスになっています。

「非参加型」優先株式であれば普通株式の数のみで残額を割り、日本で多い、「参加型」優先株式の場合も残額を「優先株式+普通株式」の合計数で割ることになりますが、いずれの場合も、結局分子がマイナスになっていますので、普通株式一株あたりの評価額はゼロ以下ということになります。

【純資産価額方式+優先株式への優先分配を考慮した場合(赤字の場合)】

そうしますと、日本のストックオプション(新株予約権)は、非上場会社では権利行使価額を1円以上に定める必要がありますので[12]、「普通株式の一株あたり時価『以上』」として最も低い権利行使価額として、1株当たり権利行使価額が1円になることもあるという事態も生じます。

4. 若干の検討

(1) 通達の考え方とこれまでの実務

「優先株式と普通株式の価格差」については近時改めて注目されており、実効的なエクイティ・インセンティブとして、普通株式の評価額=ストックオプションの権利行使価額を十分に下げることの重要性が強調されてきたところです。

もっとも、ここでいう「優先株式と普通株式の価格差」は、一般的には資金調達時のバリュエーションをもとに、M&Aの際のみなし清算条項を念頭に、M&Aの発生確率などを考えて優先分配分を控除する、という発想で考えられてきたのではないかと思われます。資金調達の文脈においても、優先株式における優先残余財産分配はそれ単体では意味を有さず(会社が解散・清算しても回収は期待できない)、いわゆる「みなし清算条項」があわせて規定されることを前提に、M&A時のアップサイドをとることに重点が置かれています。

これに対して、税務上の評価額、財産評価基本通達における(時価)純資産価額方式は、まさにその時点で会社を解散・清算した時の清算価値を考えるものであり、ある種、優先株式における優先残余財産分配(解散・清算時の優先分配)そのものに先祖返りして焦点が当てられているとも言えます。

この点は、29日の国税庁説明会でも鋭い質問があり、上記のように、M&Aの発生確率などを考える、例えば会計上の取扱い(日本公認会計士協会・経営研究調査会研究報告第53号「種類株式の評価事例」36頁など)にかかわらず、税務上は財産評価基本通達に従った処理をするのだ、という回答が国税庁から明確に引き出されていました(逆に言えば、会計上の処理は別ということになります)。

今回の通達改正案が「セーフハーバー」として設けられたものであるところ、ストックオプションや優先株式を離れた一般論として、税務上の通達に従った非上場株式の評価額は抑えられることも多いですので、これまでの資産税の考え方の延長線上で通達案が公表されていること自体は、資産税に慣れている立場の人々からは自然に見えるかもしれません。

他方で、スタートアップの資本政策に携わってきた立場の方々や投資家の方々からは、これまでの税制適格ストックオプションの権利行使価額の水準から、ここまで大きく乖離する「セーフハーバー」が設定されますと、このセーフハーバーに依拠した権利行使価額をそのまま設定して税制適格ストックオプションを速やかに発行できるかどうか、しばらく議論がなされるかもしれません。

(2) いくつかの論点

例えば、経済的には、ストックオプションを1円で行使して株式を得られる(かつ、売却時にフルバリューがキャピタルゲインとしての課税を受ける)とすると、ある種、創業者がスタートアップの設立時に普通株式を取得して払い込んだ金額よりも有利になるということでもあります。このような事態を、どのように評価すべきかは一大論点です(創業者の設立時の普通株式の取引を、通達上の売買実例とすべきという場面であれば、1円ではなくそれを基準にすることになるかもしれません)。

「権利行使価額1円」が、エグジットに向けたインセンティブ構造にどのように影響するかというエコノミクスも要検討でしょう(スモールIPOに向かうインセンティブにならないか、という指摘もあるかもしれません)。

その他、会社法的には、例えばこのような税制適格ストックオプションの発行が、役職員にとって「特に有利な条件」(会社法238条3項1号)に該当しないかどうかという点も一応問題になるかもしれません[13]。

会計的にも、例えばこのようなストックオプションを発行する場合に会社がどのような会計上の処理をすることになるのかといった点が問題になるかもしれません(有償ストックオプションについての議論でも役務見合いの費用計上をする必要があるという話がありました。その上で、今回も上記のように、会計上の取扱いと税務上の取扱いは明確に異なるということを正面から認める発言がありましたので、どのような処理がされるかはもう少し議論が必要かもしれませんし、私も勉強する必要があるところです)。

なお、税務上の評価額のそもそも論として、所得税基本通達には、ストックオプションの権利行使価額の算定において純資産価額を用いることができるのは「著しく不適当と認められるときを除」くという、通達によくみられるディスクレーマーが記載されていますので、価格設定の際に疑問が生じる場合もあるかもしれません[14]。もっとも、スタートアップが発行する優先株式の実務をもとに「セーフハーバー」として通達改正案が示されたことを踏まえると、実務上資金調達に用いられている典型的な優先株式の内容である限り、この通達に従った処理を税務当局は是認すべきと考えられます。

(3) 既存ストックオプションの処理と今後の発行方針

いずれにしても、セーフハーバーの計算の結果、これまで発行している税制適格ストックオプションの権利行使価額から相応に下げた価額で発行できるのであれば、役職員において付与済みのストックオプション(信託型を含む)を放棄して、新たにストックオプション・プールの枠内で税制適格ストックオプションを発行しなおすということも選択肢に入ってきます[15]。

その場合は、例えば、税制適格を満たすための権利行使期間は付与決議の日後2年を経過した日[16]以降に再設定し、再度起算する必要があるなどのデメリットもありますので、役職員の勤務年数やスタートアップの置かれたステージ次第で、プロ・コンを検討する必要があります。

(4) 当面の議論

通達改正案のパブリックコメントの期限は6月29日(木)に設定されています。大きな支障がなければ、7月の人事異動前に実質的な処理を済ませて通達を発遣しようという姿勢が伺われますが、これまでの実務を踏まえて様々な意見が出ることも予測されます。

しばらくは、各社において、通達改正案に従った評価額をシミュレーションしつつ、関係者において議論を重ねて、資本政策の大きな方針を組みなおすことになりそうです。

[1] 「スタートアップ育成5か年計画」の実現に向けた中間提言 | 政策 | ニュース | 自由民主党 (jimin.jp)

[2] 26 CFR § 1.409A-1(b)(5)(iv)(B)(2) Presumption of reasonableness.

[3] 「租税特別措置法に係る所得税の取扱いについて」(法令解釈通達)等の一部改正(案)に対する意見公募手続の実施について

[4] 厳密には、「所得税基本通達によって計算され」「所得税基本通達で、財産評価基本通達を用いてよいと書かれた」ことになります。

[5] 所得税基本通達25〜35共−9(4)イ

[6] 所得税基本通達25〜35共−9(4)イ(注)(案)「その株式の発行法人が、会社法第108 条第1項((異なる種類の株式))に掲げる事項について内容の異なる種類の株式(以下「種類株式」という。)を発行している場合には、株式の種類ごとに売買実例の有無を判定することに留意する。」

[7] なお、「原則的評価方式」には、類似の上場会社を基準とした「類似業種比準方式」と「純資産価額方式」の二つがあり、会社の規模別に、いずれか、又は加重平均した併用をすることが、原則として定められています(財産評価基本通達178,179)。もっとも、いずれの会社規模でも、純資産価額方式で算定した評価額が低い場合には、純資産価額方式を選択することができるとされています(優先株式を発行していないスタートアップではない非上場会社では通常は類似業種比準方式の方が評価額が低く出ることが多いからです)。また、スタートアップが発行する優先株式を考慮できるのは、通達改正案によれば、純資産価額方式のみですので、本文では類似業種比準方式についての説明は省略します。

[8] 例えば、一般の純資産価額方式では、税引後の純資産価値を算定するために、法人税額等に相当する37%を控除できます(財産評価基本通達186-2)。もっとも、税制適格ストックオプションの権利行使価額の算定においては、この控除は認められないことが、通達改正案で示されています(租税特別措置法通達29の2-1(3)(案))。

[9] 所得税基本通達25〜35共−9(4)ニ(注)2(案)「その株式の発行法人が、種類株式を発行している場合には、その内容を勘案して当該株式の価額を算定することに留意する。」

[10] 財産評価基本通達185、186

[11] 時価評価の対象となる総資産には、法律上の根拠を有しないものであっても経済的価値があると認められるものが含まれるものとされています(相基通11の2-1(2))。すなわち、簿外となっている営業権や借地権等も評価する必要があります。営業権については、財産評価基本通達165において評価方法が規定されており、特に総資産価額(相続税評価額ベース)に比して収益性が高い評価会社は、営業権の評価が高くなることになります。もっとも、ROAの高い会社、ということになりますので、スタートアップでは時価評価の対象となる営業権の価額は大きなものにはならない可能性があります。

[12] 令和元年改正会社法で、上場会社においては行使価額を0円とするストックオプションが解禁されました。

[13] 「特に有利な条件」か否かは、会社法上はストックオプションの権利行使価額ではなく、払込金額の設定についての問題とされていますが、権利行使価額1円のストックオプションのオプションバリューが、役職員の役務提供の対価に見合ったものといえるかという形で問われるかもしれません。その意味で、問題状況は、むしろ税務上、役職員の役務提供の対価に見合ったストックオプションの付与といえるかという問題になるかもしれません。

なお、仮に「特に有利な条件」に該当したとしても、いずれにしても非公開会社では、新株予約権の募集事項の決定に株主総会が必要になりますので、株主総会での決議の内容で対応できるという面はあります。

[14] 所得税基本通達25〜35共−9(4)ニ(注)1(案)

[15] 少なくとも無償で発行されたストックオプションを放棄する場合に、役職員において課税がなされることはないようにも思われます。

[16] 租税特別措置法29条の2第1項1号