体験事例(2) - PART2 第2・3回目-無借金マンション2戸と時計のために・・・

■第2回目の説明

・手取り家賃収入の受け取り

今回もしっかりと2回目手取り家賃収入をお振込みしました♪

実際に物件を購入いただいた後にお客様にに行っていただくのは主に入金のチェックだけであったりします。(その他、どんな時にどんな対応が必要なのかは体験サービスで解説)

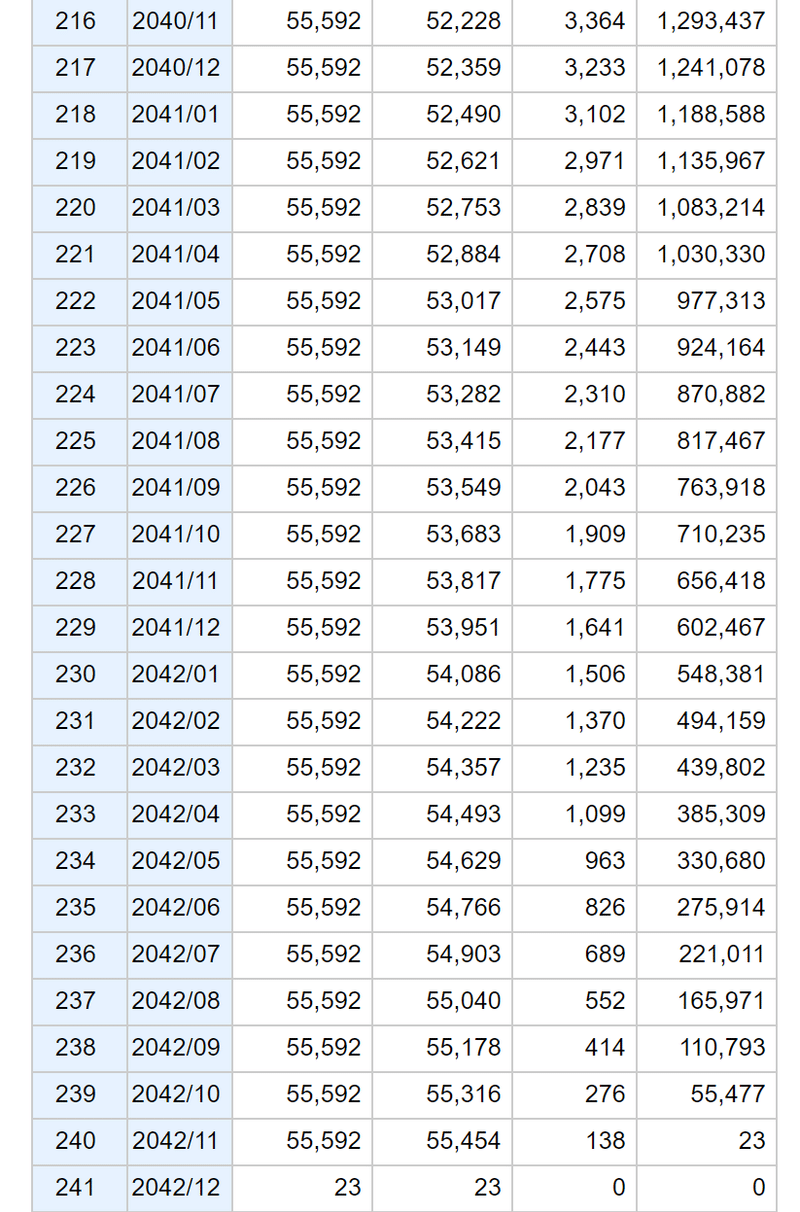

・売却について(シミュレーションを一部公開!)

将来的に無借金のマンションを2戸残すという目標を達成するには、やはり今回も売却がポイントになります。

今回は売却を含めたシミュレーションのイメージを公開します!

シミュレーションには変動要素も含まれます。

【変動要素】

・賃料

・ローン返済(変動金利)

・管理費、修繕積立金

変動要素を加味して年間収支と保有年数毎の売却予定金額・予定利益を一覧化しています。

実際には変動要素には固定資産税と火災・地震保険料もありますが、予測が難しいため固定で計算しています。

固定資産税は基本的に安くなっていくことが多いのですが、実は福岡では地価上昇により中古でもあがっているということもあります。

変動要素の中で「変動金利」について簡単に解説します。

不動産投資のローンの金利は変動金利の商品が多いです。

不動産投資ローンの変動金利はある指標に連動して変動すると言われることが多いですが、その指標は日銀の短期プライムレートです。

この短期プライムレートは2009年以降変動していません。

長・短期プライムレート(主要行)の推移 : 日本銀行 Bank of Japan (boj.or.jp)

つまり変動金利でローンを組んでたものの、その後変動はないという状況です。(借入スタート時の金利については金融機関により変動があります)

実際に私森﨑(=TAICAN代表)が不動産投資をスタートした2015年前後から個人で所有している物件のローン金利についても変動はありません。

今後も日銀の姿勢が変わらない限りは変動の予想はないと言われておりますが、変動する可能性も含めてシミュレーションではご説明しています。

・【超重要】最悪の場合のシミュレーション

ローンの返済ができなくなるということを最悪の場合として考えることもできますが、不動産投資でローンの返済ができなくなる可能性は低いと思っております。

理由は賃料さえ下げれば空室は埋まる可能性は高く、家賃は入ってくるのでローンの返済だけはできるという状態がつくれるためです。

もちろんそれでは儲かりませんが・・・

ではどういった状況を想定しているか、については体験いただく方にのみご説明していますが、ここを耐えられるなら不動産投資をはじめても怖くありません。

この最悪の場合のシミュレーションを投資スタートの判断基準のひとつに設定させていただいております。

・2戸の無借金のマンションをつくるプラン

目標達成のためのプランはずばり複数戸所有と繰り上げ返済です。

手元資金は温存した状態で可能な限りマンションの所有戸数を増やします。

手元資金を温存する理由も体験でご説明しています。

当分は住宅ローンの予定もない(奥様にも確認済みです^^;)とのことなので、無理のない範囲で保証付きローンの枠を活用します。

今回のお客様の場合5戸程度は所有できる見込みがありました。

ただし耐用年数から減価償却費がなくなる時期を考え所有時期を分けます。

ある期間を切り取った時に、不動産投資は早くスタートした方がその分ローンの元金も減りますし、現在価値と収益還元という考えから有利と考えられますが、選択肢を残すという意味と、お客様の資産形成に対する考え方や許容リスクという点でも今回は所有時期を分けるというプランで説明させていただきました。

スタートは2物件、その後3件増やして合計5戸を目指します。

所有後の運用方針はシンプルで、不動産から生まれる収益(税還付も含む)は全て繰り上げ返済用に貯蓄する。その代わりに給与所得からは追加しない。スタート時の2物件は売却前提で、売却利益も繰り上げ返済に充当する。

上記を行う事で20年で無借金の物件2戸をつくります。

◇繰り上げ返済のイメージ

例えば以下の条件で繰り上げ返済した時のイメージがこちらです。

【条件】

・借入 1,500万円

・35年ローン

・元利均等返済

・金利 当初10年2%、その後3%

・繰り上げ返済後は返済期間を短縮

・購入後5年後に100万円、10年後に400万円、15年後に100万円繰上返済

10年後の400万円は、通常の収益+売却した物件の利益を当て込む想定です。

このようなイメージで35年ローンの物件を約20年で完済できます。

なんだか自分にもできそう、、、というイメージを持っていただけるのではないでしょうか!

もちろん様々なリスクはありますが、「複数戸所有×繰り上げ返済」は、

不動産投資の中では堅実なやり方ではないかと思います。

・時計を買うために

趣味の時計のために・・・

資産形成を楽しみながらできたらいいですよね。

今回のお客様は時計が趣味で、当初から趣味の時計にあてるための物件をつくるというお話もしていました。

作戦はシンプルです!

時計用に1戸物件を売却します。10~12年後を想定します。

整理しますと5戸のうち2戸は保有、2戸は繰り上げ返済のために売却、1戸は時計のために売却という想定でプラン設定させていただきました!

資産形成をしながら、10年後の自分の楽しみのために不動産投資・・・

これもお客様の考え方次第ではできることです。

■第3回目の説明-確定申告の体験-

こちらはいつも通り確定申告の説明です!

体験サービスの中で実際に今のご収入でこの不動産を購入したらどのようになるのか、実際に源泉徴収票などをご用意いただき体験いただきます!

この3回目の内容は、お客様からは非常に好評で、シミュレーションの中でしかなかった出来事が賃料の受け取りと確定申告の体験でより明確になってきたとおっしゃっていただけます!

申告書の画面を見ていただくことでよりリアルに感じていただけます。

最後に3回目の手取り家賃収入を受け取っていただいて体験サービス終了です!

サービス終了後一定期間内に不動産投資をスタートいただくかご返答いただきます!

今回のお客様は不動産投資をスタートされましたが、後日談として設定したプランとは大きく変更した内容でスタートされました!

どのようなお考えで、どのような投資になったのか次回お楽しみに!