創業前に融資を受けることで倒産リスクが減少します!

借金をして事業資金を調達することにマイナスのイメージをもっていませんか?

しかし、創業前に融資を受けて余剰資金を確保しておくことで、倒産リスクが軽減します。

今回は、なぜ創業前の融資で倒産リスクを軽減することが可能なのか、創業前の融資を受けるためのポイントは何なのかをご紹介しています。

創業前の余剰資金確保で倒産リスク軽減

創業後、事業が安定するまでの期間は約6カ月と言われています。

金融機関の担当と話していても、黒字転換するまでに半年以上かかる方がホントに多いですよね!という話もでてくるくらいです。

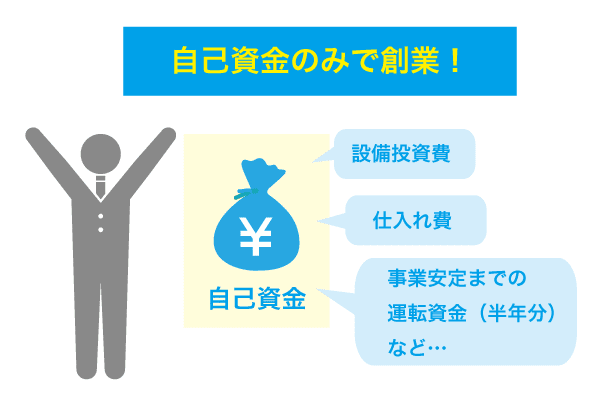

一生懸命に貯めてきた自己資金のみで事業を開始することも可能ですが、創業時には設備投資費用や仕入れ費用など多くの資金が必要になるでしょう。

また、事業が安定するまでの運転資金も必要です。

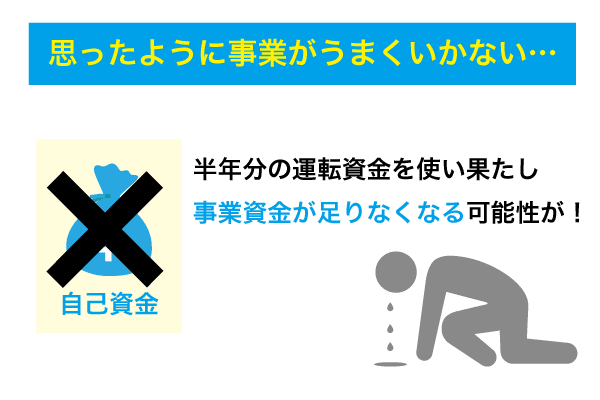

事業安定までの約6カ月分の運転資金を自己資金のみで賄う計画で創業した場合、どうなるでしょうか?

想定した通りに経営がうまくいかず、創業から事業安定までに1~2年かかってしまったことで運転資金が不足してしまうかもしれません。

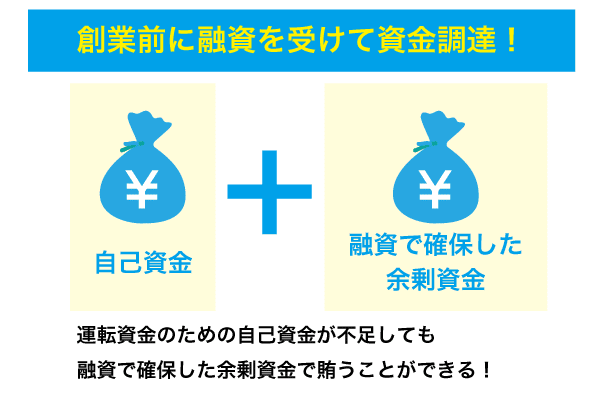

そこで、創業前に融資を受けて余剰資金を調達しておくと、創業から事業が安定するまで、より事業資金に余裕を持った経営をすることが可能になります。

資金不足になってからでは融資は受けられない

「自己資金のみで創業し、資金がなくなったら融資を受けて資金調達をすれば良い」とお考えではありませんか?

自己資金がなくなってから金融機関に融資を申し込むと、「これまでの経営の計画性がない」「資金が不足しているために返済能力が低い」と判断されてしまい融資審査に落ちてしまう可能性が非常に高くなってしまい、結果として資金調達をすることが出来ず倒産リスクが高くなるので注意してください。

自己資金が十分にあるから融資を受けずに創業しても大丈夫、と安心していても事業経営では思った以上に資金が必要になることがほとんどです。

創業後に資金不足に陥り融資を受けられなくなる前、できれば創業前に融資を受けて余剰資金を確保しておくことで、万が一想定以上に経営がうまくいかない場合であっても事業資金を賄うことが可能になるため、倒産リスクの軽減につながります。

創業前に融資を受けるポイントを知っておくべき

創業前に融資を受ける際のポイントとして

・コツコツと自己資金を貯めているか

・創業する業種での経験が十分にあるか

・実現可能かつ将来性のある事業計画を作成しているか

が挙げられます。

創業前に利用しやすい融資制度として、政府が運営する金融機関である日本政策金融公庫の「新創業融資制度」や「中小企業経営力強化資金」があります。

【オススメ記事】日本政策金融公庫の新創業融資制度とは?

【オススメ記事】中小企業経営力強化資金を利用して、金利を安く融資を受けよう!

新創業融資制度を利用する場合の自己資金要件は「融資金額の10分の1」とされていますが、実際には自己資金の約2~5倍が融資限度額となっています。

また、中小企業経営力強化資金で自己資金要件はないとされていますが、実際に自己資金0で融資を受けることは非常に難しく、ある程度の自己資金を貯めていなければ融資審査に落ちてしまうでしょう。

まずは自己資金をある程度準備しておくことが、創業前の融資を受けるための最初のポイントです。

しかし、自己資金を沢山準備したからと言って融資審査に必ず通るわけではありません。

自己資金が多くても融資審査に落ちることもある

自己資金が沢山ある場合であっても、創業する業種の経験が全くない場合、ノウハウがなく事業に失敗してしまう可能性が高いと判断され融資審査に落ちてしまうこともあります。

その他にも、事業計画が現実的でない場合なども、将来性がなく事業成功の確率が低いと判断され融資審査に落ちてしまうでしょう。

創業前の融資を受けて余剰資金を確保しておくためには、ご自身が調達したい融資金額の10分の1の額を貯めることから開始し、1~2年以上の事業経験を積み、将来性のある事業計画を作成して融資を申し込むようにしてください。

創業前の融資で返済実績を作り今後の融資に繋げる

創業前に融資を受けると、毎月の返済が必要になります。

毎月の返済が経済的な負担になるから融資を受けたくない・・・と思ってしまうかもしれませんが、創業時から毎月きちんと返済を続け、返済実績を作っておくことで、金融機関からの信用度が高くなり、追加融資を利用する際の審査に有利になるでしょう。

借入に対してのマイナスイメージを捨て、創業前に融資を受けておくことで倒産リスクを軽減するだけでなく、返済実績を作ることで会社の信用度も向上します。

事業実績ができる前の融資は通り安い!

これまでご紹介した通り、事業を開始して一定期間が経過した後にあまり業績が良くない場合、金融機関からの評価が低くなってしまい融資審査に落ちる可能性が高くなってしまいます。

しかし、創業前であれば、まだ業績がない状態なので

①自己資金②これまでの経験③事業計画の内容

が融資審査のポイントになります。

つまり、自己資金をきちんと準備し、事業経験を積んだ上で実現可能かつ将来性のある事業計画を作成することで、創業前に融資を受けて資金調達をすることが可能です。

事業を開始してしまってからでは、融資審査に落ちてしまうかもしれません。

より融資を受けやすい状態である創業前に資金調達をして、余剰資金を確保しておくことをオススメします。

株式会社SoLabo代表取締役。日本政策金融公庫の融資支援実績1600件以上。税理士有資格者 3つのメディア運営▶︎創業融資ガイド、inQup、資金調達ノート/3つのメディアで月間60万PV