メイシーズ(M)が2021年3Qの決算発表

メイシーズ(ティッカーシンボル:M)が2021年3Qの決算発表。

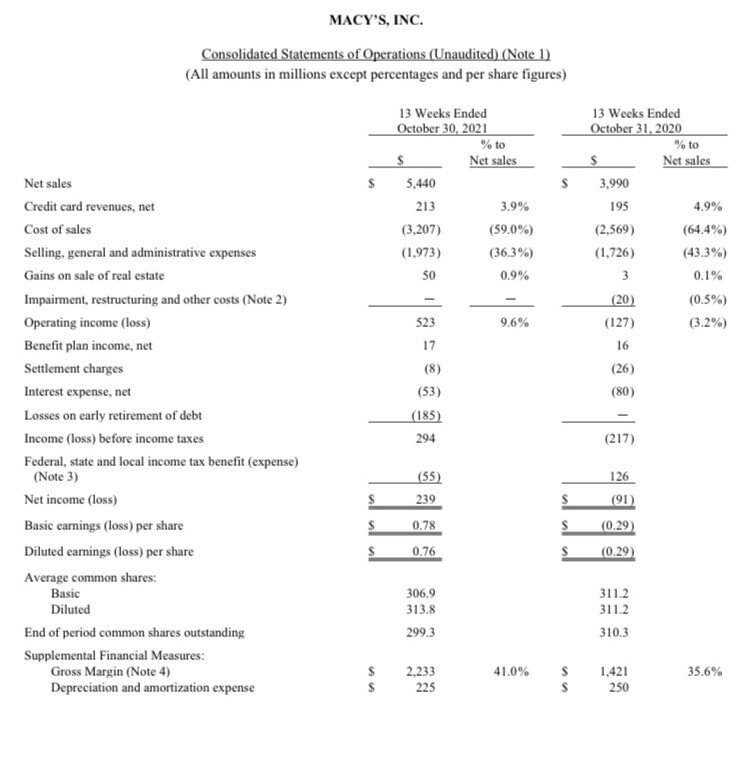

EPS予想0.31ドルに対して結果1.23ドル👍

売上高予想5.2Bドルに対して結果5.44Bドル👍

売上高成長率は前年同期比+36%

EPS、売上高共にコンセンサス予想を上回った🆗

通年の新ガイダンスも発表。EPS予想3.89ドルに対して新ガイダンス4.57〜4.76ドル👍売上高予想23.78Bドルに対して新ガイダンス24.12〜24.28Bドル👍に引き上げられた🆗

EPS、売上高、ガイダンス全てOK🙆♂️でした。

第3四半期のハイライト

*1株当たり希薄化利益は0.76ドル、調整後希薄化利益は1.23ドルで、いずれも同四半期の予想を上回った。

これは、2020年第3四半期の1株当たり希薄化損失(0.29)と1株当たり調整後希薄化損失(0.19)と比較されます。これは、2019年第3四半期の1株当たり希薄化利益が0.01ドル、1株当たり調整後希薄化利益が0.07ドルと比較されます。2021年第3四半期の調整後希薄化利益は、債務の早期退職に伴う手数料の認識に関連する手数料を除外しています。

*既存店売上高は、所有ベースで37.2%増加し、2020年に対して所有プラスライセンスベースで35.6%増加しました。2019年に対して、それぞれ8.9%と8.7%増加しました。

2021年第3四半期には、2019年と比較して第4四半期から第4四半期にフレンズ・アンド・ファミリー・プロモーション・イベントが移行した結果、200ベーシスのポイント特典が含まれています。

*デジタル売上高は2020年第3四半期に対して19%増加し、2019年第3四半期に比べて49%増加しました。

デジタルペネクタペクレーションは売上高の33%で、2020年第3四半期から5%ポイント減少すると予想されていますが、2019年第3四半期に比して10%ポイント改善しました。

ネームプレートのハイライト

*メイシーズの既存店売上高は、2020年第3四半期と比較して所有ベースで36.4%増加し、所有プラスライセンスベースで35.1%増加し、2019年第3四半期と比較してそれぞれ9.0%と8.4%増加しました。

*2019年第3四半期に比べて約440万人の新規顧客がメイシーズ(M)ブランドを買い物し、2021年第3四半期には41%の顧客がデジタルチャネルを通過しました。

スターリワード・ロイヤルティ・プログラムのプラチナ、ゴールド、シルバーのお客様は引き続き関与しており、平均顧客支出は2019年第3四半期と比較して16%増加しました。

*スターリワードロイヤルティプログラムのブロンズセグメントは、その最年少で最も多様なロイヤルティ層は、四半期中に230万人の新しいメンバーを追加して成長し続けました。

*家庭、フレグランス、ジュエリー、時計、スリープウェアなど、パンデミック全体で堅調なカテゴリーは、引き続き好調な販売実績を見ていました。

ドレス、メンズテーラード、荷物などの機会ベースのカテゴリーは回復し続けました。

おもちゃやペットなどの新興カテゴリーは、励ましの結果を示し、同社はこれらのカテゴリと関連ブランドを拡大し続けています。

*ブルーミングデールの所有ベースの既存店売上高は43.4%増加し、所有プラスライセンスベースは2020年第3四半期と比較して38.5%増加し、2019年第3四半期と比較してそれぞれ9.1%と11.2%増加しました。

その結果、高級ハンドバッグ、高級ジュエリー、ホーム、メンズシューズ、コンテンポラリーアパレルの好調な販売が主導されました。

*Bluemercury既存店売上高は、2020年第3四半期と比較して、所有および所有プラスライセンスベースで39.5%増加しましたが、2019年第3四半期と比較して、所有および所有プラスライセンスベースで2.2%減少しました。

*プライベートブランド、ホームフレグランス、トリートメントは、四半期中に好調な販売実績を示しました。

当四半期の売上総利益率は41.0%で、2020年第3四半期の35.6%から増加し、2019年第3四半期から100ベーシスポイント増加しました。

商品マージンの結果としての改善は、Polaris戦略によって強化された価格設定、プロモーション、在庫生産性の恩恵によるものです。

*売上高に占める配送費用は、デジタル浸透率の増加により、2019年第3四半期から170ベーシスポイント増加しました。

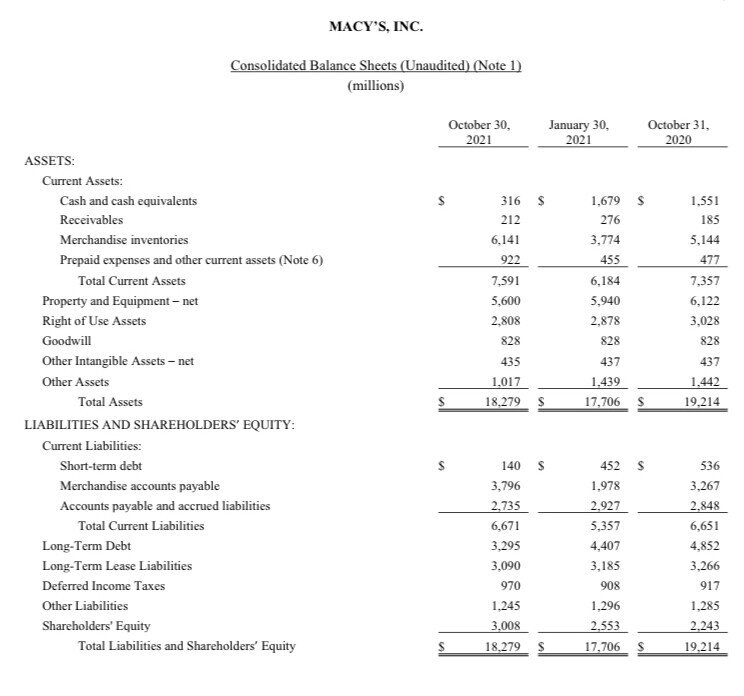

*在庫は2020年第3四半期から19.4%増加しましたが、2019年第3四半期から15.4%減少しました。

*2020年と比較して、同社は店舗やオンラインでの需要を満たすために在庫を増やしています。同社はサプライチェーンの混乱を緩和するためのいくつかの措置を実施しており、2021年第4四半期中に大きな影響を受けるとは考えていない。

*販売、一般管理(「SG&A」)の費用は19億7,000万ドルで、2019年第3四半期から2億2,900万ドル改善しました。

*売上高に占めたSG&A費用は36.3%で、2019年第3四半期から630ベーシスポイント改善しました。

同四半期は、2020年に実現した恒久的なコスト削減を含む、同社のPolaris戦略に起因する規律ある経費管理と生産性の向上と、店舗の求人件費の上昇による人件費の削減の恩恵を受けました。

*純クレジットカード収入は2億1,300万ドルで、2019年第3四半期から3,000万ドル増加しました。売上高は3.9%、2020年第3四半期より100ベーシスポイント低く、2019年第3四半期より40ベーシスポイント増加しました。顧客信用の健全性の高さによる不良債権水準の改善は、クレジットカード収入の増加に寄与し続けました。

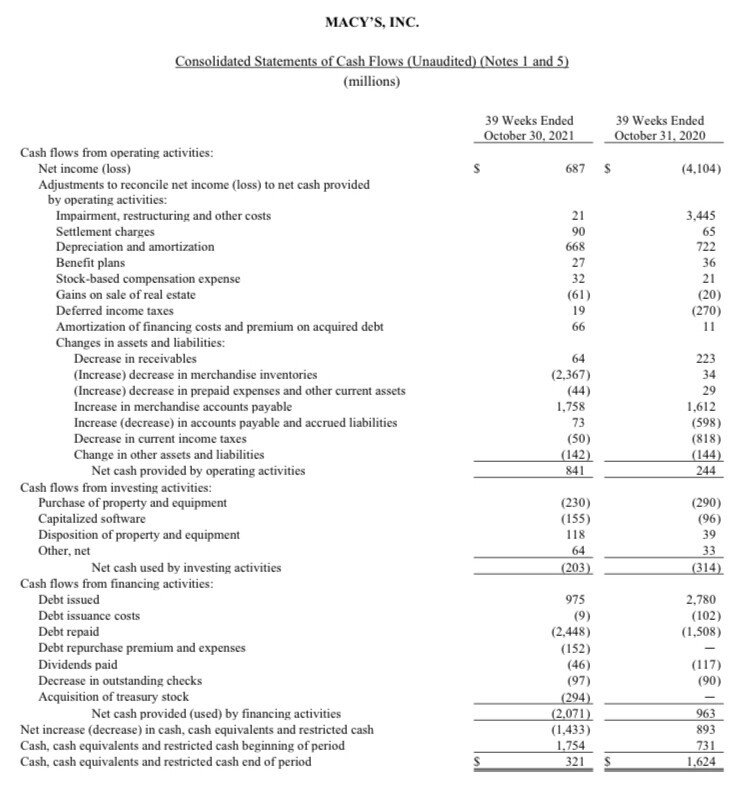

資本配分の優先順位の実行に対して、年間累計の強力な現金生成が可能

*3億ドルの株式を取得し、5億ドルの承認の60%を占める。

*2022年1月に2億9,400万ドルの早期債務を返済し、8月に以前に発表された13億ドルのシニア担保紙幣の早期返済に加えて返済しました。

*株主に4,600万ドルの配当金を支払った。

注目指標のハイライト

既存店舗 売上高: +37.2%

Macy’s brand新規顧客: +4.4M

デジタル売上高: +19%

デパートチェーンはまた、活動家のJana Partnersからの電子商取引事業の分割への反発の中で、コンサルティング会社AlixPartnersと協力して事業を見直していると発表しました。

この記事が気に入ったらサポートをしてみませんか?