ウーバー(UBER)が2021年3Qの決算発表

ウーバー(ティッカーシンボル:UBER)が2021年3Qの決算発表。

EPS予想-0.33ドルに対して結果-1.28ドル😢

売上高予想4.42Bドルに対して結果4.8Bドル👍

売上高成長率は前年同期比+72%EPSはコンセンサス予想を下回り😢売上高は予想を上回った🆗

4Qの新ガイダンスも発表。Gross Bookingsは25~26Bドル。

売上高は OK🙆♂️EPSはミスしました😢

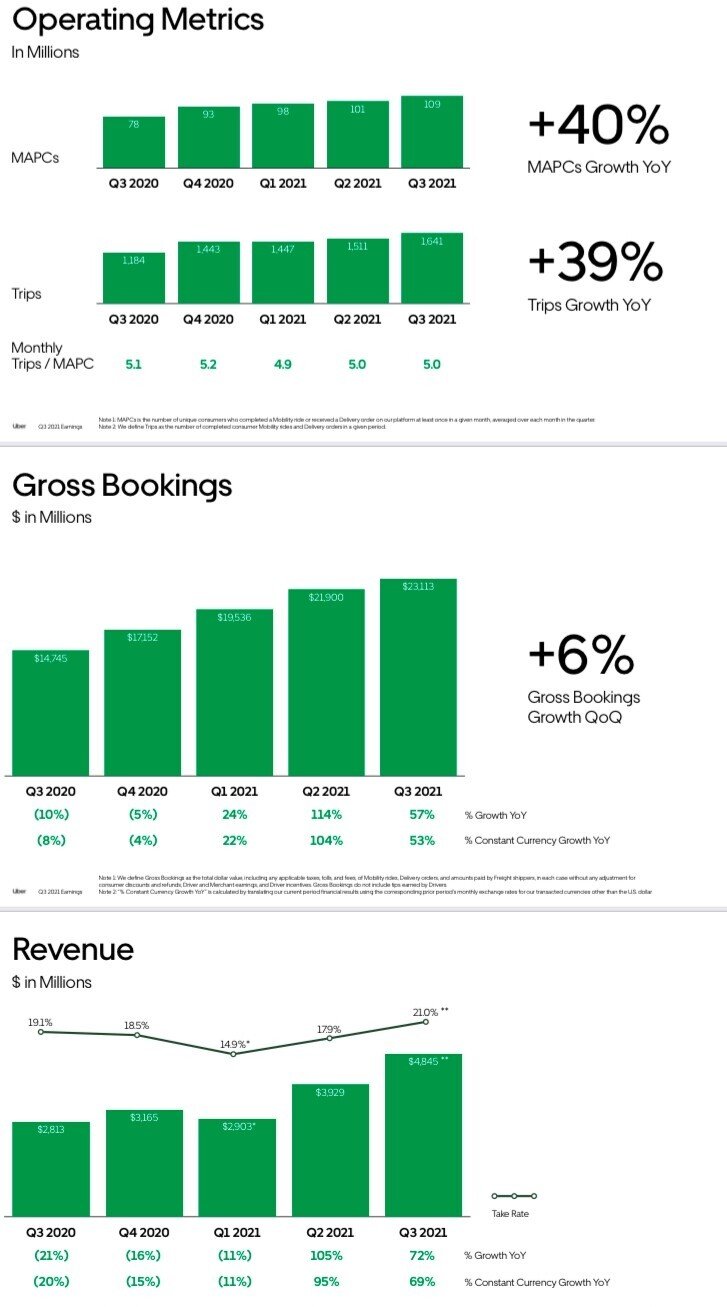

2021年第3四半期の財務ハイライト

*総予約額は前年比57%増の231億ドル(一定通貨ベースで53%)となり、モビリティ総予約は99億ドル(+67%YoY)、デリバリー総予約額は128億ドル(前年比50%)となりました。四半期中の旅行は39%の前年同期比で16億4,000万件に達し、1日平均で1,800万回近く増加しました。

*売上高は72%増の48億ドル、一定の通貨ベースで69%となりました。収益は、ドライバーの分類に関連する英国の歴史的請求の解決のための1億2,300万ドルの見越し計上のリリースの恩恵を受けました。この特典は調整済み EBITDA から除外されることに注意してください。

*モビリティテイク率22.3%には、英国の見越計上リリースによる120ベーシスポイント(「bps」)プラスの影響が含まれていました。そのメリットを除くと、モビリティテイクレートは、第2四半期のドライバー供給投資の増加によって240bpsのQoQを21.1%に回復しました。配信テイクレートは220 bpsのQoQと410 bps YoYを17.4%に拡大しました。特定のデリバリー市場で進行中のビジネスモデルの変化は、四半期に400 bpsのテイクレートの恩恵を受けました。

*Uber Technologies, Inc.に帰属する純損失は24億ドルで、主にUberのディディ株式投資の再評価に関連する32億ドル(税引き前)の未実現損失により、Uberの株式投資の再評価に関連する未実現利益の総額によって部分的に相殺された20億ドルの純逆風(税引き前)を含む オーロラ、そしてジョビーステークス、さらに、純損失には株式ベースの報酬費用が2億8,100万ドル含まれています。

*EBITDAは800万ドル、5億1,700万ドルのQoQと6億3,300万ドルのYoYを調整し、Uber初の調整済みEBITDA収益性の高い四半期を上場企業として提供しました。

*モビリティ調整済みEBITDAは5億4,400万ドルで、3億6,500万ドルのQoQと2億9,900万ドルのYoY増加となりました。モビリティ調整済みEBITDAマージンは、モビリティ総予約に占める割合が5.5%に達し、2021年第2四半期の2.1%、2020年第3四半期の4.1%から増加しました。

*配送調整済みEBITDAは1億4,900万ドル、1億7,100万ドルのYoY改善となりました。配送総額の予約に占めるEBITDAマージンは、2021年第2四半期の-1.2%、2020年第3四半期の-2.1%から増加し、損益分岐点-0.1%に近づきました。

*第3四半期末の無制限の現金および現金同等物は65億ドルでした。

2021年第3四半期の事業ハイライト

輸送

99億ドルの総予約:モビリティの総予約は、一定の通貨ベースで63%の増加を示しました。順次、モビリティ総予約は14%のQoQ成長を続け、米国およびカナダ、EMEA、ラタムの力強い成長を続け、オーストラリアとニュージーランドのCOVID-19関連ロックダウンの結果、APACの減少によって部分的に相殺されました。

22億ドルの収益:モビリティ収益は36%のQoQ成長と62%の増加を示しました。モビリティ収益は、ドライバーの分類に関する英国の歴史的請求の解決のための1億2,300万ドルの見越し計上のリリースの恩恵を受けました。英国の見越し計上を除くと、モビリティ収益は29%のQoQ成長を達成し、53%のYoY成長を実現しました。

22.3%のレートを取る:モビリティテイクレートは360 bpsのQoQを改善しましたが、80 bps YoYは低下しました。テイクレートは、英国の見越計上のリリースから120 bpsの利益を得ました。順次改善は、ドライバーインセンティブの減少と、米国とカナダが四半期を通じて回復するにつれて、より有利な地理的ミックスによって引き起こされました。

調整後EBITDA 5億4,400万ドル:調整後EBITDAは3億6,500万ドルのQoQと2億9,900万ドルのYoYを増加しました。調整後EBITDAマージンは、2021年第2四半期の2.1%、2020年第3四半期の4.1%に対し、総予約数の5.5%に達しました。調整後EBITDAマージンは、より高い量と低いドライバーインセンティブの結果として順次改善しました。YoYベースでは、マージンの改善は、主に、より高いドライバーインセンティブを相殺する以上に、より高いボリュームからのより良いコストレバレッジによって駆動されました。

配達

128億ドルの総予約:総予約は、一定の通貨ベースで46%のヨーYを成長しました。順次、総予約数は比較的安定しており(-1%)、米国、メキシコ、オーストラリア、日本、台湾を含むいくつかの市場で成長がフランスの著しい減少によって相殺されました。

22億ドルの収益:配送収入は14%のQoQと97%のYoYを成長しました。17.4%のテイクレートは220 bpsのQoQを成長させ、410 bps YoYを成長しました。特定の支払いとインセンティブを収益コストとして分類する一部の国のビジネスモデルの変化は、デリバリーが四半期に400 bpsの割合で利益を得ました。

調整後EBITDA $(12) 百万ドル:調整後EBITDAは、コストレバレッジ、インセンティブ支出の削減、ネットワーク効率の向上により、1億4,900万ドルのQoQと1億7,100万ドルのYoYを改善しました。2021年第2四半期の(1.2)%、2020年第3四半期の(2.1)%に対し、総予約に対する割合は(0.1)でした。調整済みEBITDAマージンは、ネットワーク効率の向上、インセンティブ支出の削減、ポストメイトのシナジーの実現により順次改善しました。YoYベースでは、利益率の改善は、順次要因に加えて、より高い量によって駆動されました。

貨物

貨物は力強い成長を実現し、EBITDAマージンを改善しました。荷主と運送業者がUber Freight製品を利用して歴史的に厳しい貨物市場をナビゲートし続けているため、貨物収入は40%増の4億2,000万ドルとなりました。貨物は調整後EBITDAを52%改善し、総予約に占める調整済みEBITDAマージンを16.5%増の(8.7%)に改善しました。

企業

企業のG&Aおよびプラットフォームの研究開発:2021年第2四半期の4億8,600万ドル、2020年第3四半期の5億1,000万ドルに対し、企業のG&Aおよびプラットフォームの研究開発費は4億8,900万ドルでした。YoYベースでは、コスト管理と固定コストレバレッジの改善により、企業のG&AおよびプラットフォームR&Dは総予約に占める割合として減少しました。

重要指標のハイライト

Gross Bookings: 予想$23.27Bに対して結果$23.1B(+57%)😢

Trips: 予想1.694Bに対して結果1.64B(+39%)😢

Monthly Active Platform Consumers: 予想110.9Mに対して結果109M(+40%)😢

この記事が気に入ったらサポートをしてみませんか?